轻资产公司融资宝典:没有厂房设备,凭什么让银行给你贷款?

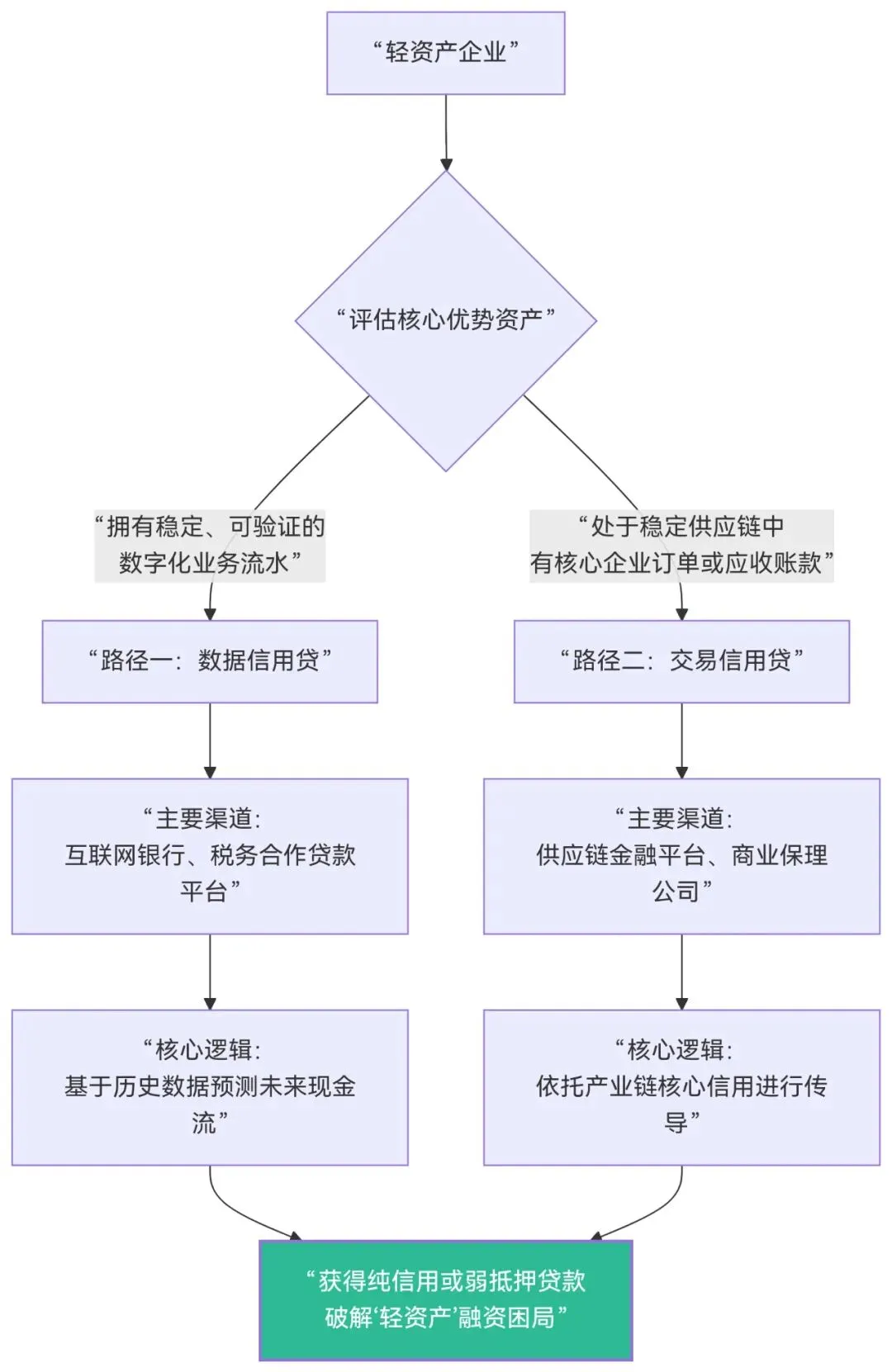

带着精美的商业计划书和专利证书走进银行,却因为“没有抵押物”而被婉拒出门——这是多少科技公司创始人的真实经历。张博士的芯片设计公司,手握三项核心专利,订单已排到明年。但当他为扩建实验室寻求贷款时,银行客户经理抱歉地说:“张总,我们非常看好您的技术,但行里规定,没有固定资产抵押,真的没办法。”技术领先,订单充足,却因为“轻资产”而贷不到款。这不仅是张博士的困境,更是无数科技公司、贸易公司、服务公司发展的头号枷锁。传统银行的信贷逻辑,是工业化时代的产物。它看重的是厂房、土地、机器这些“看得见、摸得着”的硬资产。但对于知识经济时代的公司,核心资产是人才、技术、数据和知识产权,它们在传统报表上几乎是“隐形”的。幸运的是,金融的逻辑正在改变。新的评估标准不再是“你有什么资产可以扣押”,而是 “你有多大的持续赚钱能力”。你的信用,正从基于“砖头水泥”,转向基于 “数据流水”。没有固定资产,但你很可能拥有以下这些被新型金融机构认可的“高价值资产”:- 数据资产:连续稳定的ERP系统数据、纳税记录、跨境电商平台流水,是描绘你经营稳定性的最佳画像。

- 交易资产:与核心企业(如华为、比亚迪)的长期采购合同、稳定的应收账款,证明了你的市场地位和回款能力。

- 知识产权资产:已被市场验证的核心技术专利、独家代理权、软件著作权,在特定科技金融产品中可作为估值依据。

“某科技”是一家为物流企业提供SaaS系统的公司。公司只有几十台电脑和服务器,传统银行渠道屡屡碰壁。后来,他们转向了一家互联网银行,提供了以下“数据资产包”:· 平台流水:连续24个月,平台上的客户订阅费流水,每月稳定在80万元以上。基于这些可验证、可预测的经营数据,该银行在一周内给予了 150万元 的纯信用授信额度。“这笔钱让我们抢在竞争对手前,完成了核心模块的升级。”创始人说,“我们最宝贵的资产,原来一直在后台默默产生着价值。”轻资产企业主,请立即检查你是否拥有以下“信用凭证”:✅数字流水:是否已使用数字化的工具(如企业网银、ERP、电商平台)来运营业务,并形成了连续、良好的记录?✅交易背景:你的客户中是否有资质优良的核心企业?合作是否稳定?✅合规记录:纳税、社保是否连续、守法,信用评级如何?- 看清条款:重点关注利率、费用、违约责任,计算综合成本。

在这个时代,企业的信用,不再仅仅镌刻在房产证上,更流淌在每一笔真实的交易、每一次守约的纳税、每一段稳定的增长曲线里。对于轻资产公司,最大的融资障碍或许不是缺乏抵押物,而是尚未学会如何将自身的经营优势,转化为金融信用语言。作为轻资产企业,您在融资中遇到的最大挑战是什么?是找不到合适渠道,还是不知道如何包装自身优势?在评论区分享,我们将提供具体建议。