第241期 · 家业治理 | 家族企业融资租赁“排雷”指南:从司法新规与典型败局中构筑风控防火墙

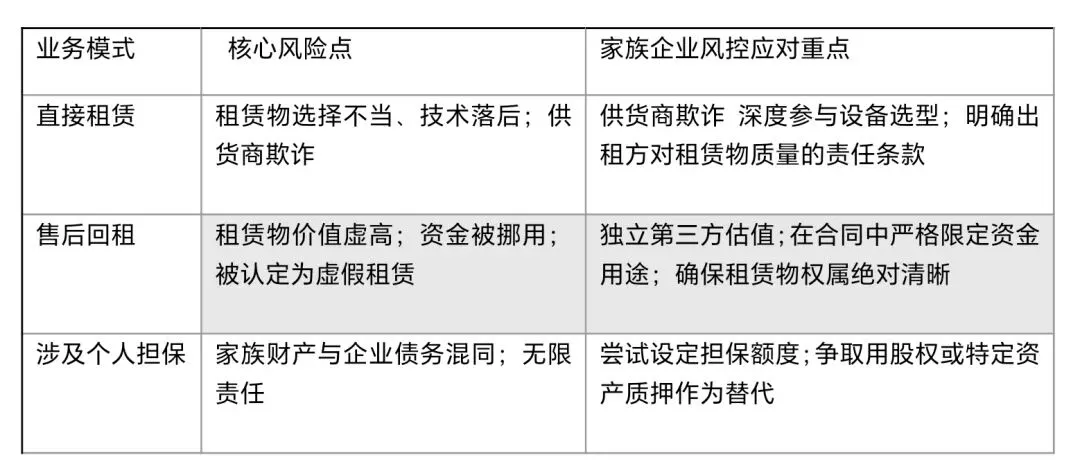

编者按:一份份败诉判决,揭示着家族企业融资租赁中隐秘的法律陷阱,唯有专业风控能将其转化为稳健发展的基石。融资租赁,这一集“融资”与“融物”于一体的金融工具,本是家族企业盘活资产、升级设备的利器。然而,司法实践却反复上演着因治理缺陷、认知偏差而引发的惨痛教训。近期,国家金融监督管理总局发布了将于2026年1月1日施行的《金融租赁公司融资租赁业务管理办法》,传递了穿透式、严监管的强烈信号。当前,针对融资租赁行业的监管与司法裁判逻辑正发生深刻变革,家族企业必须对此有清醒认识。监管的核心,正从“以资金为中心”转向“以租赁物为核心”。国家金融监督管理总局最新发布的《办法》系统构建了从尽职调查、风险审批到租后管理的全流程监管体系。其核心要求,是确保租赁物的真实性、权属清晰、价值公允,并能够产生使用收益。对于争议多发的售后回租业务,新规明确业务金额不得超过租赁物真实价值,直指“低值高买、虚增套利”的行业乱象。司法层面,数据揭示了纠纷的严峻性。2024年至2025年8月,仅江苏省法院新收一审金融商事案件就高达66万余件,涉案标的额超5600亿元,其中融资租赁合同纠纷位列案件数量前五位。上海市长宁区人民法院发布的《融资租赁类执行案件司法白皮书(2020年7月-2025年6月)》显示,在受理的1388件融资租赁执行案件中,租赁物异地分布是执行难点之一,导致查扣和处置困难。检索最新的裁判文书,笔者发现几类在家族企业中高发的纠纷模式,其败诉根源极具代表性。第一类陷阱:“名为租赁,实为借贷”的法律关系被刺穿。 这是最常见的抗辩理由,也是许多企业的认知盲区。在某法院审理的案件中,承租方某家族企业主张合同因“租赁物价值不实”而应被认定为借贷。法院的裁判逻辑清晰而严格:首先审查租赁物是否真实、特定化;其次,审查租金构成是否与租赁物价值及成本基本匹配;最后,审查双方权利义务是否符合融资租赁特征。第二类陷阱:个人与企业财产混同,导致“防火墙”失效。 在许多家族企业的融资租赁交易中,出租方会要求企业实际控制人及其配偶提供个人连带责任保证。前述案件中,法院正是基于此,判决作为保证人的企业主张某夫妇对全部债务承担连带清偿责任。这一纸判决,轻易击穿了有限责任公司的法律屏障,将企业经营风险直接传递至家族个人财产,后果严重。第三类陷阱:“以租代购”骗局下的合规风险。 市场上一些非持牌机构,利用融资租赁的合法外衣,行违法高息放贷之实。在笔者团队代理的一起案件中,马女士被诱导签订《车辆买卖协议》,实际到手29万元,却被要求还款超155万元,车辆还被强行拖走。法院最终认定,该交易仅有融资而无真实融物事实,实质是民间借贷,且因出借方无资质、收取“砍头息”等,相关条款无效。这警示家族企业,交易对手的选择至关重要,与无资质机构合作,合同基础都可能崩塌。03 租金计算争议与审计挑战:来自国企反诉案的警示融资租赁合同的专业性与复杂性,有时会埋下另一重风险:租金计算争议。这一点在大型、长期的融资租赁项目中尤为突出。笔者团队曾代理一起极具代表性的案件:某央企租赁公司被一家大型国有承租企业起诉,对方声称在审计中被认定多支付了租金,要求返还,涉及本息总额高达6.18亿元。此类争议的棘手之处在于,承租方(尤其是非金融背景的实体)往往难以独立复核复杂的租金计算模型,一旦内部或外部审计提出质疑,极易引发诉讼。对于家族企业而言,此案的启示在于:合同条款的清晰度是生命线。必须在合同中明确租金的构成、利率的计算方式(是内含报酬率还是固定利率)、服务费的性质等所有资金成本项目。同时,确保整个融资方案的决策过程、价格比对留有书面痕迹,以应对未来可能出现的任何合规性质询。面对新规与严峻的司法现实,家族企业必须主动构筑风控体系。笔者建议,可从以下四步着手行动。第一步:重塑内部决策流程,强制实施“隔离”与“留痕”。 建立专门的融资租赁项目评审会,必须有财务、法务或外聘顾问参与。任何一项融资决策,都必须形成书面纪要,明确融资目的、租赁物清单、价格比对和风险评估。这是杜绝个人随意决策、证明交易真实性的第一道防线。第二步:开展租赁物专项尽职调查。在与出租方接洽前,自行或聘请第三方对拟租赁(或用于售后回租)的设备进行摸底。核实其权属是否清晰、有无权利负担、当前市场公允价值是多少。这份独立的调查报告,将是谈判桌上避免“低值高估”陷阱的最有力武器,也完全契合了监管新规的精神。第三步:精细化审查与谈判合同条款。合同谈判不能只关注融资金额和利率。必须重点关注:租金计算明细表、租赁物毁损灭失的风险承担、违约情形下的租金加速到期条款、以及取回租赁物的程序。对于个人担保,应尝试设定担保责任上限,或争取以特定资产抵押替代无限连带责任。第四步:建立租后动态管理台账。指定专人负责管理租赁设备,包括其使用状况、维护保养记录、投保情况等。同时,严格监控融资款项的流向,确保用于合同约定用途,避免被挪用于其他投资或家族消费。这既是履行合同义务,也是在纠纷中证明自身诚信履约的关键证据。下表归纳了不同业务模式下,家族企业需额外关注的风控要点:结语:融资租赁非坦途,新规已为行业划下更清晰也更严厉的赛道。对于家族企业而言,那些因治理粗放而留下的法律缝隙,正在成为吞噬财富与传承的深渊。将专业风控内化为家族企业的肌体记忆,方能在利用金融工具时,真正筑牢家业长青的根基。【团队概况】

王金平律师,执业27年,大成律师事务所高级合伙人、大成南昌创始合伙人、大成家族办公室中心理事、大成合规与风险控制委理事、大成金融行业委理事、大成刑事专委会理事,擅长家族企业治理、风险防控,重大疑难民事、刑事案件。

【免责声明】

本公众号(以下简称“本平台”)作为信息传播与知识共享平台,严格遵守《中华人民共和国网络安全法》《信息网络传播权保护条例》等相关法律法规。为明确权利义务关系,特作如下声明:

一、内容性质与责任归属

本平台所有内容(含原创及转载)仅代表作者观点,不构成任何建议或保证。用户需自行判断信息真实性、合法性及适用性,相关风险由使用者自行承担。

本平台标注为转载的部分内容来自互联网,版权归原作者所有,仅供学习参考之用,禁止用于商业用途。如无意中侵犯了哪个媒体、公司、企业或个人等的知识产权,请联系删除,本公众平台将不承担任何责任。

二、信息来源与风险提示

所有信息均来源于网络公开渠道或用户投稿,本平台不对其准确性、完整性或时效性作任何承诺。

若内容涉及第三方链接或外部资源,本平台不对其可用性、安全性或内容合规性负责,用户访问产生的后果自行承担。

三、用户行为规范

用户在本平台发表言论、评论或分享内容时,需遵守法律法规及公序良俗,不得发布侵权、虚假、违法信息。对于用户在评论区发表的内容,本公众号不具备实时监控的能力,因此无法对这些内容进行全面审核。如有侵犯他人权益的行为,欢迎权利人通过合法途径向我们反馈,我们会尽快依法处理。

用户因使用本平台服务或内容产生的直接/间接损失(如投资失败、商业纠纷等),本平台不承担任何责任。

四、免责范围

因不可抗力(如黑客攻击、系统维护、政策调整等)导致的服务中断或数据丢失,本平台不承担责任。

本声明未尽事宜,以国家现行法律法规为准;若声明内容与法律冲突,以法律要求执行。

五、其他条款

本声明自发布之日起生效,平台保留随时更新修订的权利,用户继续使用即视为接受最新条款。

争议解决:若发生纠纷,双方同意提交本平台所在地有管辖权的人民法院诉讼解决。

联系方式:jinping.wang@dentons.cn

了解更多家族企业治理的法律知识和实操指南,请扫描关注“王金平律师”视频号