作为15年投行保代+CPA,我见过太多企业倒在审核路上。不是死于业绩下滑,而是死于对IPO合规的“无知者无畏”。

最近和几位拟IPO老板深度复盘,发现大家对监管的“穿透式核查”还停留在想象层面。

今天,老高不讲虚的,直接上干货,带你用“审核员的眼光”看看这三大核心科目的“生死线”在哪里。这篇内容,建议财务总监打印出来贴在老板办公室门上。

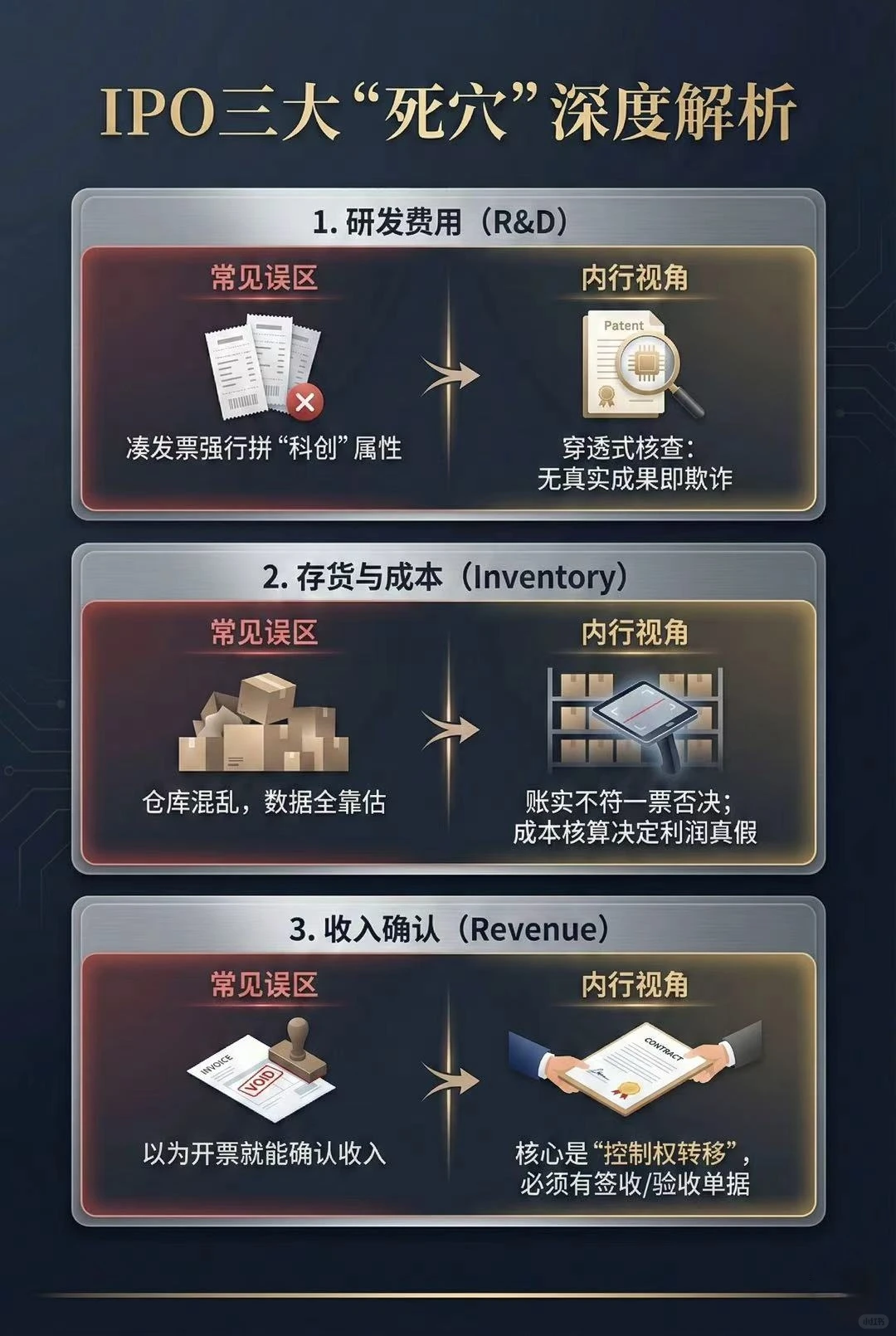

? 1. 研发费用:别再搞“为了高新而高新”的假动作!

❌ 老板(外行)思维: 随便找点发票、把生产人员工资摊进去,凑够“高新”比例不就行了?

✅ 老高(内行)拆解:

监管层现在查的是你的“科技创新的含金量”!

• 核心看四点: 有没有真实立项报告?有没有详细的成本预算?有没有阶段性的研发成果?研发人员是否专职?

• 审计核查点: 我们进场第一件事就是查工时记录!如果你的研发人员同时在做非研发项目,但这部分工时没有从研发费用里严格剔除,那就是虚增研发费用,瓜田李下,难免会让人对企业浮想联翩。因此,这不叫包装,这叫给自己埋雷。

? 2. 存货与成本:这不只是仓库问题,这是“资金流向”问题!

❌ 老板(外行)思维: 仓库乱点没关系,盘点数据估一下,反正差不多就行。

✅ 老高(内行)拆解:

记住八个字:“账实不符,一票否决”!

• 致命后果: 存货对不上,意味着你的销售成本根本算不准。成本是假的,毛利率就是编的,整个利润表就是一张废纸。

• 深层风险: 更可怕的是,巨额的账实差异背后,往往藏着“资金体外循环”“关联方利益输送”的猫腻。顺藤摸瓜,整个企业的资金链条底裤都会被扒光。

? 3. 收入确认:别再迷信“开票即收入”的上古思维!

❌ 老板(外行)思维: 只要开了票,这钱就算进腰包了,就可以确认收入了。

✅ 老高(内行)拆解:

请把《企业会计准则》刻在脑子里!核心是“控制权转移”,而不是“开票”!

• 核心单据: 你货发了、票开了都没用,必须拿到客户盖章的“签收单”或“验收单”。

• 监管雷区: 没有这些铁证就提前确认收入,在IPO审核中直接定性为“跨期调节利润”。这种操纵业绩的行为,监管层是零容忍**的。

? 老高硬核总结:

IPO合规不是请客吃饭,是一场没有硝烟的战争。

把研发做实、把存货盘清、把收入确认搞严,这是企业上市的基本功。

#信托 #企业发展战略 #Ipo

最近和几位拟IPO老板深度复盘,发现大家对监管的“穿透式核查”还停留在想象层面。

今天,老高不讲虚的,直接上干货,带你用“审核员的眼光”看看这三大核心科目的“生死线”在哪里。这篇内容,建议财务总监打印出来贴在老板办公室门上。

? 1. 研发费用:别再搞“为了高新而高新”的假动作!

❌ 老板(外行)思维: 随便找点发票、把生产人员工资摊进去,凑够“高新”比例不就行了?

✅ 老高(内行)拆解:

监管层现在查的是你的“科技创新的含金量”!

• 核心看四点: 有没有真实立项报告?有没有详细的成本预算?有没有阶段性的研发成果?研发人员是否专职?

• 审计核查点: 我们进场第一件事就是查工时记录!如果你的研发人员同时在做非研发项目,但这部分工时没有从研发费用里严格剔除,那就是虚增研发费用,瓜田李下,难免会让人对企业浮想联翩。因此,这不叫包装,这叫给自己埋雷。

? 2. 存货与成本:这不只是仓库问题,这是“资金流向”问题!

❌ 老板(外行)思维: 仓库乱点没关系,盘点数据估一下,反正差不多就行。

✅ 老高(内行)拆解:

记住八个字:“账实不符,一票否决”!

• 致命后果: 存货对不上,意味着你的销售成本根本算不准。成本是假的,毛利率就是编的,整个利润表就是一张废纸。

• 深层风险: 更可怕的是,巨额的账实差异背后,往往藏着“资金体外循环”“关联方利益输送”的猫腻。顺藤摸瓜,整个企业的资金链条底裤都会被扒光。

? 3. 收入确认:别再迷信“开票即收入”的上古思维!

❌ 老板(外行)思维: 只要开了票,这钱就算进腰包了,就可以确认收入了。

✅ 老高(内行)拆解:

请把《企业会计准则》刻在脑子里!核心是“控制权转移”,而不是“开票”!

• 核心单据: 你货发了、票开了都没用,必须拿到客户盖章的“签收单”或“验收单”。

• 监管雷区: 没有这些铁证就提前确认收入,在IPO审核中直接定性为“跨期调节利润”。这种操纵业绩的行为,监管层是零容忍**的。

? 老高硬核总结:

IPO合规不是请客吃饭,是一场没有硝烟的战争。

把研发做实、把存货盘清、把收入确认搞严,这是企业上市的基本功。

#信托 #企业发展战略 #Ipo