?烘焙食品:市场容量大,成长潜力高,代餐 +休闲双重属性驱动增长。

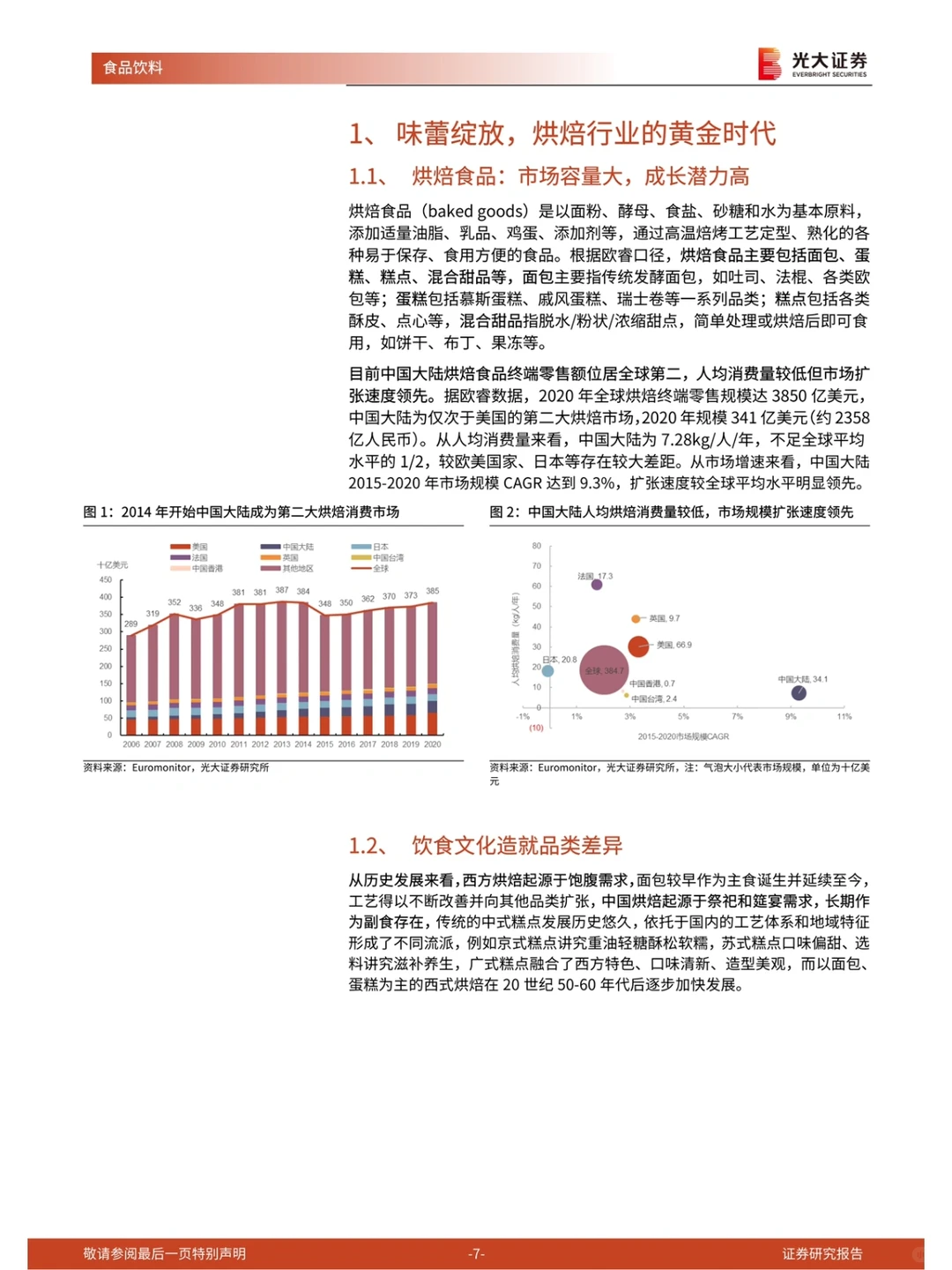

1)2020 年中国大陆烘焙食品零售规模 2358 亿元、位居全球第二,人均消费量 7.28kg/ 年,不足全球平均水平的 1/2,2015-2020 年市场规模 CAGR 达 9.3%,扩张速度较全球平均水平明显领先。

2)中国根深蒂固的饮食文化下,烘焙食品长期作为副食存在,面包占比较低,蛋糕和糕点为主流产品。

3)参考日本经验,经济发展、购买渠道完善、年轻一代习惯的改变以及供给端效率提升为国内烘焙行业的发展提供沃土。

?原料端:平稳增长,发展相对成熟。

1)从增长空间看,烘焙面粉、烘焙油脂、奶油、酵母等原料在下游的发展已经较为成熟,过去三到五年的规模 CAGR 基本在 10%左右,预期未来延续平稳增长。

2)从竞争格局看,烘焙面粉、油脂、低端奶油等基础性原料竞争相对激烈,酵母市场集中度高、格局牢固。未来发展的关键为继续增强规模效应,奶油等品类需把握市场需求变化、关注产品升级。

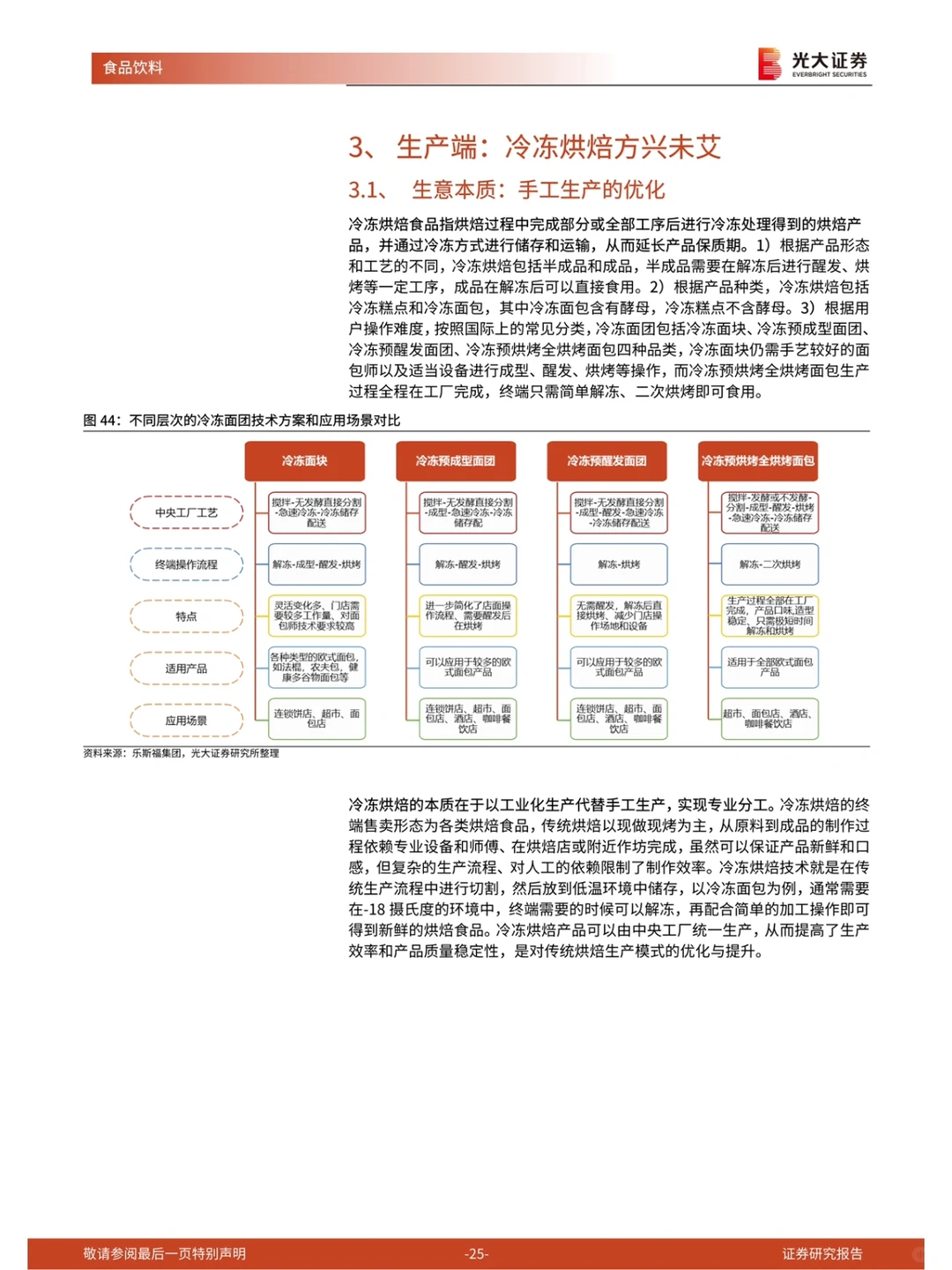

?生产端:冷冻烘焙方兴未艾。

1)冷冻烘焙的本质在于以工业化生产代替手工生产,实现专业分工。

2)技术进步与冷链物流的完善让冷冻烘焙突破发展瓶颈,小 B 端对于降本增效的诉求、连锁烘焙品牌对生产效率的考量、山姆等零售现烤渠道对于供应链的需求,均推动了冷冻烘焙在下游的应用。

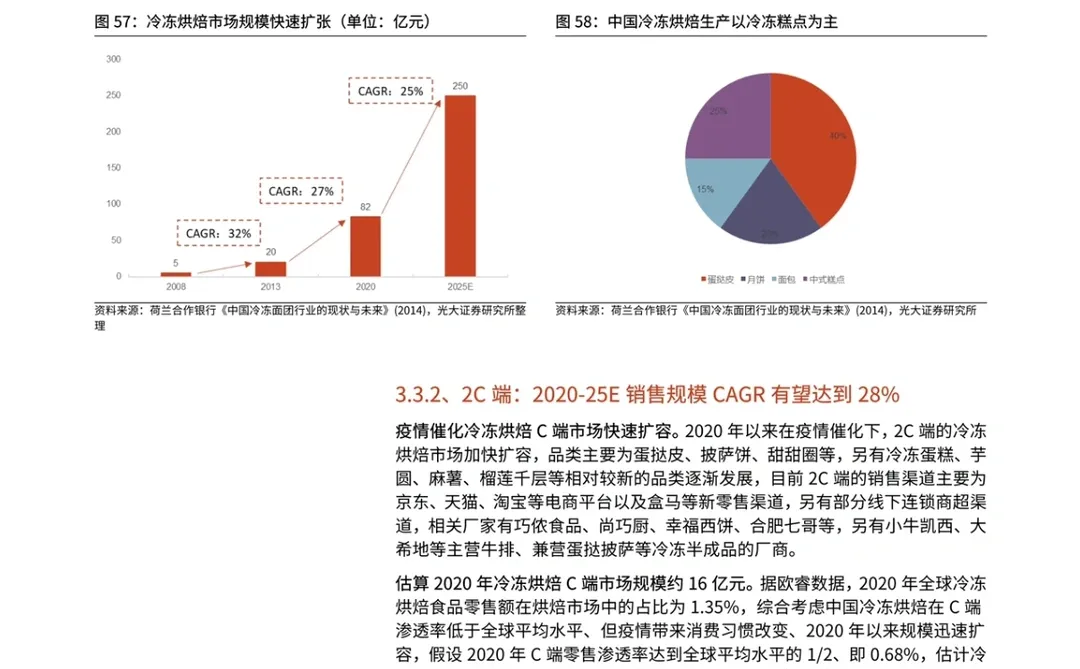

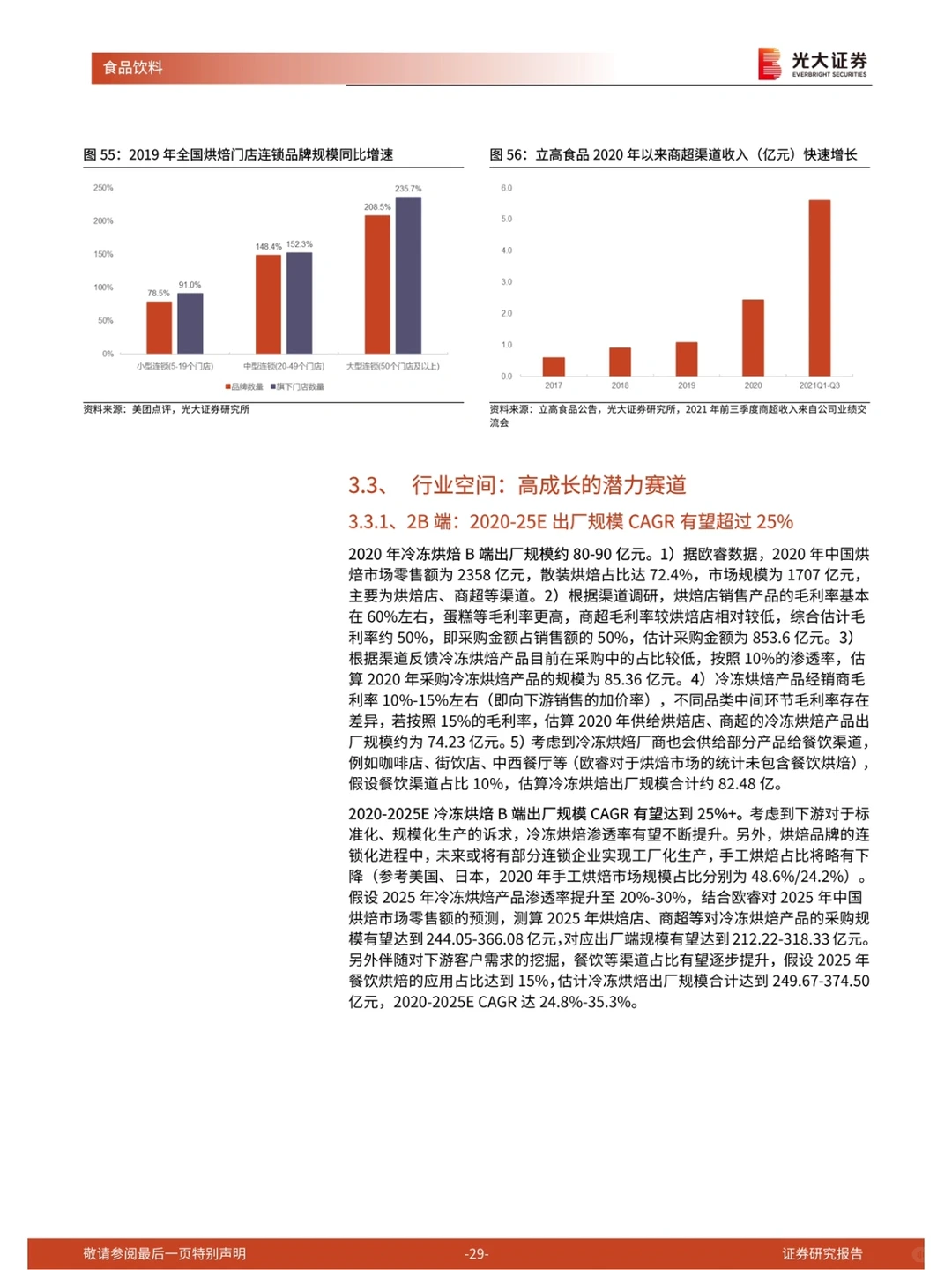

3)研报估算 2020 年冷冻烘焙 2B 端出厂规模 80-90 亿元,2025 年有望达到 250 亿元、CAGR 超 过 25%,冷冻糕点规模更高、冷冻面包增长潜力较大。2C 端受益于疫情催化, 估计 2020 年销售额约 16 亿元,2025 年有望达到 54 亿元。

4)行业发展早期,企业间横向竞争压力较小,核心在于扩产做大规模、巩固先发优势,长期来看由于客户结构复杂叠加销售半径限制,格局或较分散……以需求为导向拓展消费最大化规模效应可以为企业支撑更大的发展空间。

?2C 端:烘焙店扩张受阻,短保壁垒相对较高。

1)对比卤味、茶饮、咖啡等休闲品类,国内烘焙店数量明显领先,但连锁化程度较低、多为区域性品牌。

2)包装烘焙中,短保面包满足消费者对于烘焙食品新鲜、健康的要求,符合烘焙食品的代餐趋势。

#烘焙#行业背景 #营销计划书#奶油#面包酵母#蛋糕@@小红书成长助手 @小红书创作学院 @知识薯 @视频薯 @生活薯 @薯队长 @薯管家

1)2020 年中国大陆烘焙食品零售规模 2358 亿元、位居全球第二,人均消费量 7.28kg/ 年,不足全球平均水平的 1/2,2015-2020 年市场规模 CAGR 达 9.3%,扩张速度较全球平均水平明显领先。

2)中国根深蒂固的饮食文化下,烘焙食品长期作为副食存在,面包占比较低,蛋糕和糕点为主流产品。

3)参考日本经验,经济发展、购买渠道完善、年轻一代习惯的改变以及供给端效率提升为国内烘焙行业的发展提供沃土。

?原料端:平稳增长,发展相对成熟。

1)从增长空间看,烘焙面粉、烘焙油脂、奶油、酵母等原料在下游的发展已经较为成熟,过去三到五年的规模 CAGR 基本在 10%左右,预期未来延续平稳增长。

2)从竞争格局看,烘焙面粉、油脂、低端奶油等基础性原料竞争相对激烈,酵母市场集中度高、格局牢固。未来发展的关键为继续增强规模效应,奶油等品类需把握市场需求变化、关注产品升级。

?生产端:冷冻烘焙方兴未艾。

1)冷冻烘焙的本质在于以工业化生产代替手工生产,实现专业分工。

2)技术进步与冷链物流的完善让冷冻烘焙突破发展瓶颈,小 B 端对于降本增效的诉求、连锁烘焙品牌对生产效率的考量、山姆等零售现烤渠道对于供应链的需求,均推动了冷冻烘焙在下游的应用。

3)研报估算 2020 年冷冻烘焙 2B 端出厂规模 80-90 亿元,2025 年有望达到 250 亿元、CAGR 超 过 25%,冷冻糕点规模更高、冷冻面包增长潜力较大。2C 端受益于疫情催化, 估计 2020 年销售额约 16 亿元,2025 年有望达到 54 亿元。

4)行业发展早期,企业间横向竞争压力较小,核心在于扩产做大规模、巩固先发优势,长期来看由于客户结构复杂叠加销售半径限制,格局或较分散……以需求为导向拓展消费最大化规模效应可以为企业支撑更大的发展空间。

?2C 端:烘焙店扩张受阻,短保壁垒相对较高。

1)对比卤味、茶饮、咖啡等休闲品类,国内烘焙店数量明显领先,但连锁化程度较低、多为区域性品牌。

2)包装烘焙中,短保面包满足消费者对于烘焙食品新鲜、健康的要求,符合烘焙食品的代餐趋势。

#烘焙#行业背景 #营销计划书#奶油#面包酵母#蛋糕@@小红书成长助手 @小红书创作学院 @知识薯 @视频薯 @生活薯 @薯队长 @薯管家