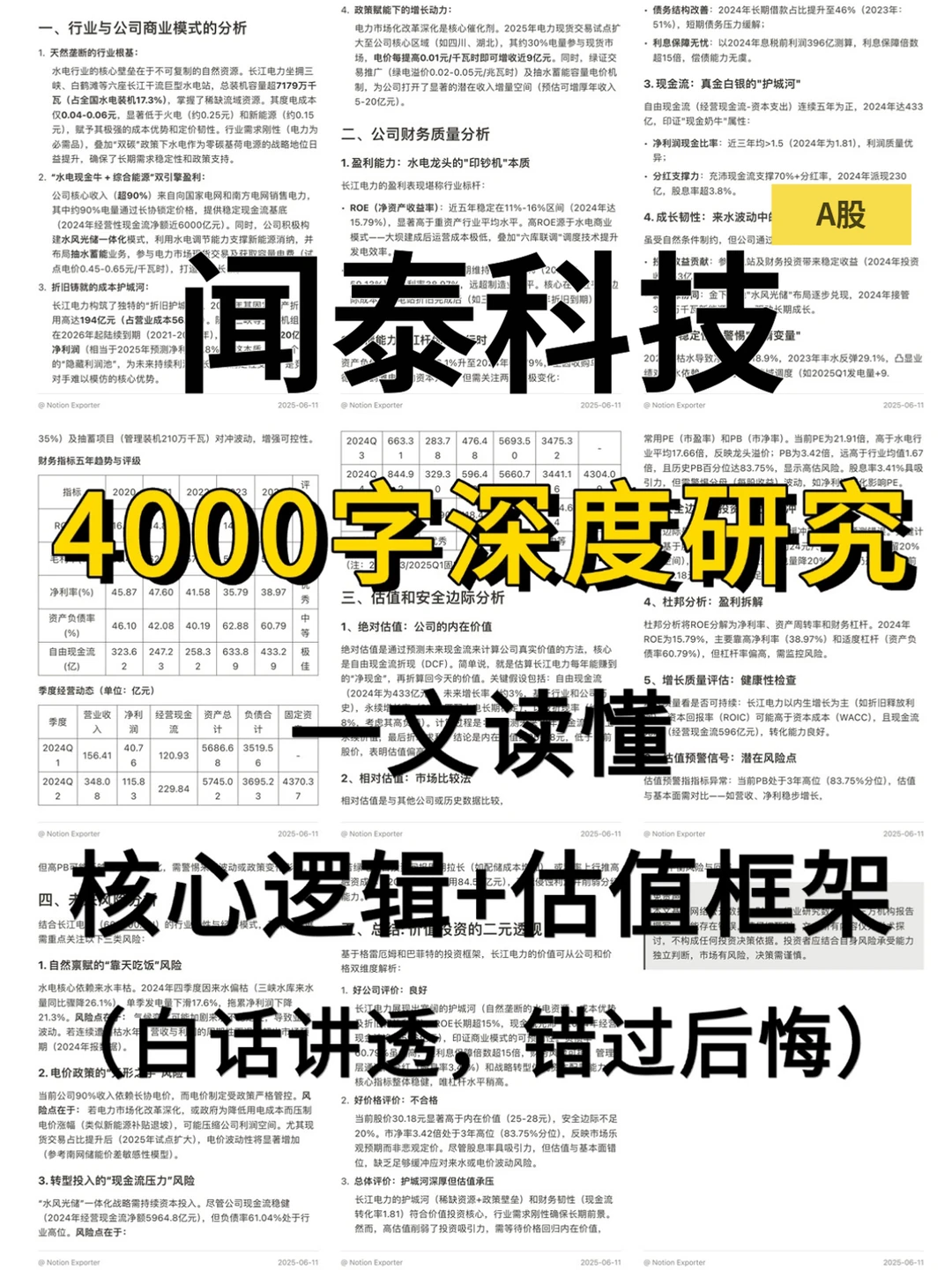

研究闻泰科技,最核心的结论是:从低毛利ODM代工转向高价值车规级功率半导体的战略聚焦,正在驱动盈利与现金流修复。

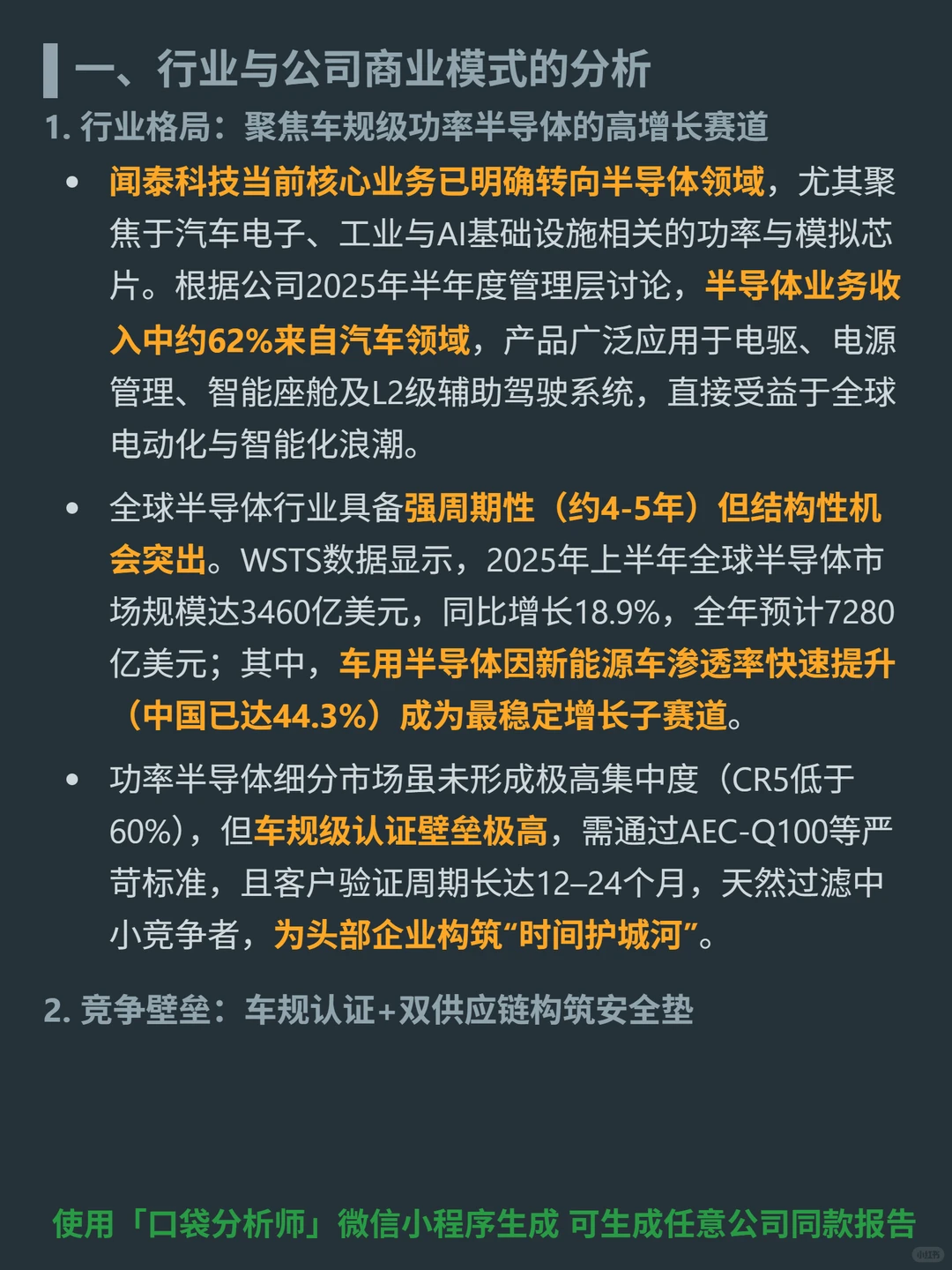

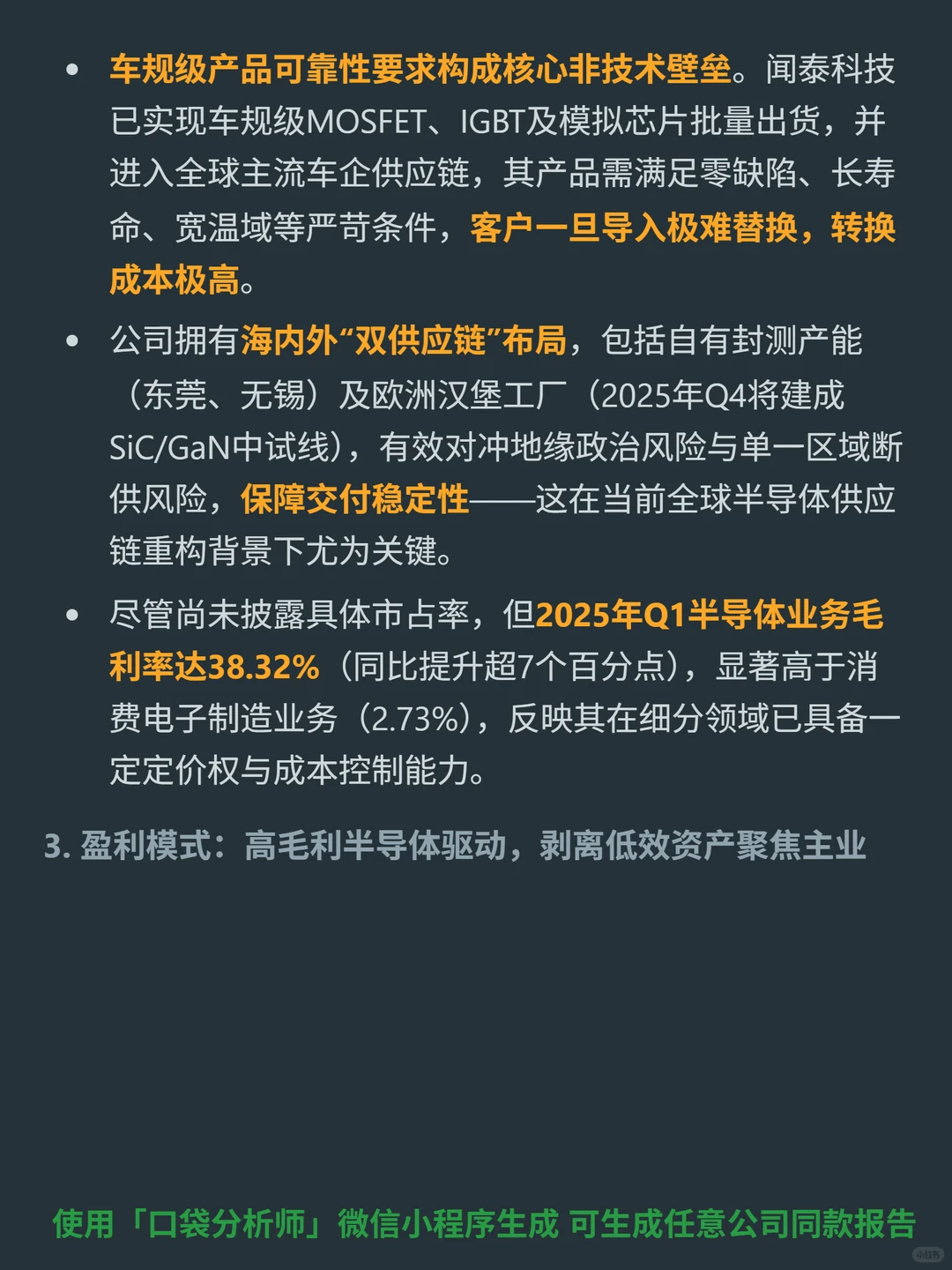

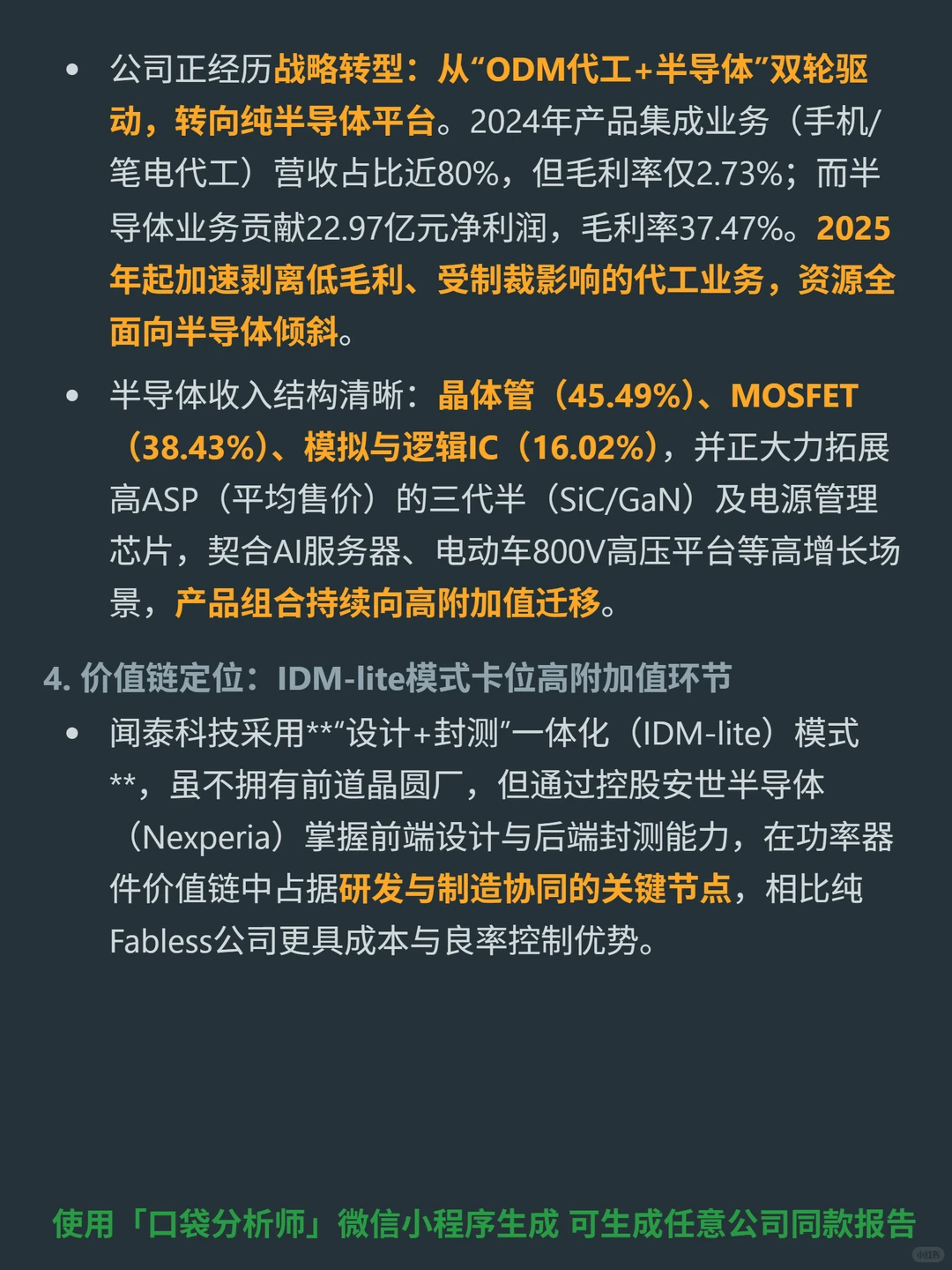

?核心逻辑:聚焦汽车电子、工业与AI基础设施相关的功率/模拟芯片,半导体收入62%来自汽车;采用IDM-lite模式(设计+封测),剥离低毛利代工业务,产品向SiC/GaN等高ASP三代半芯片迁移。

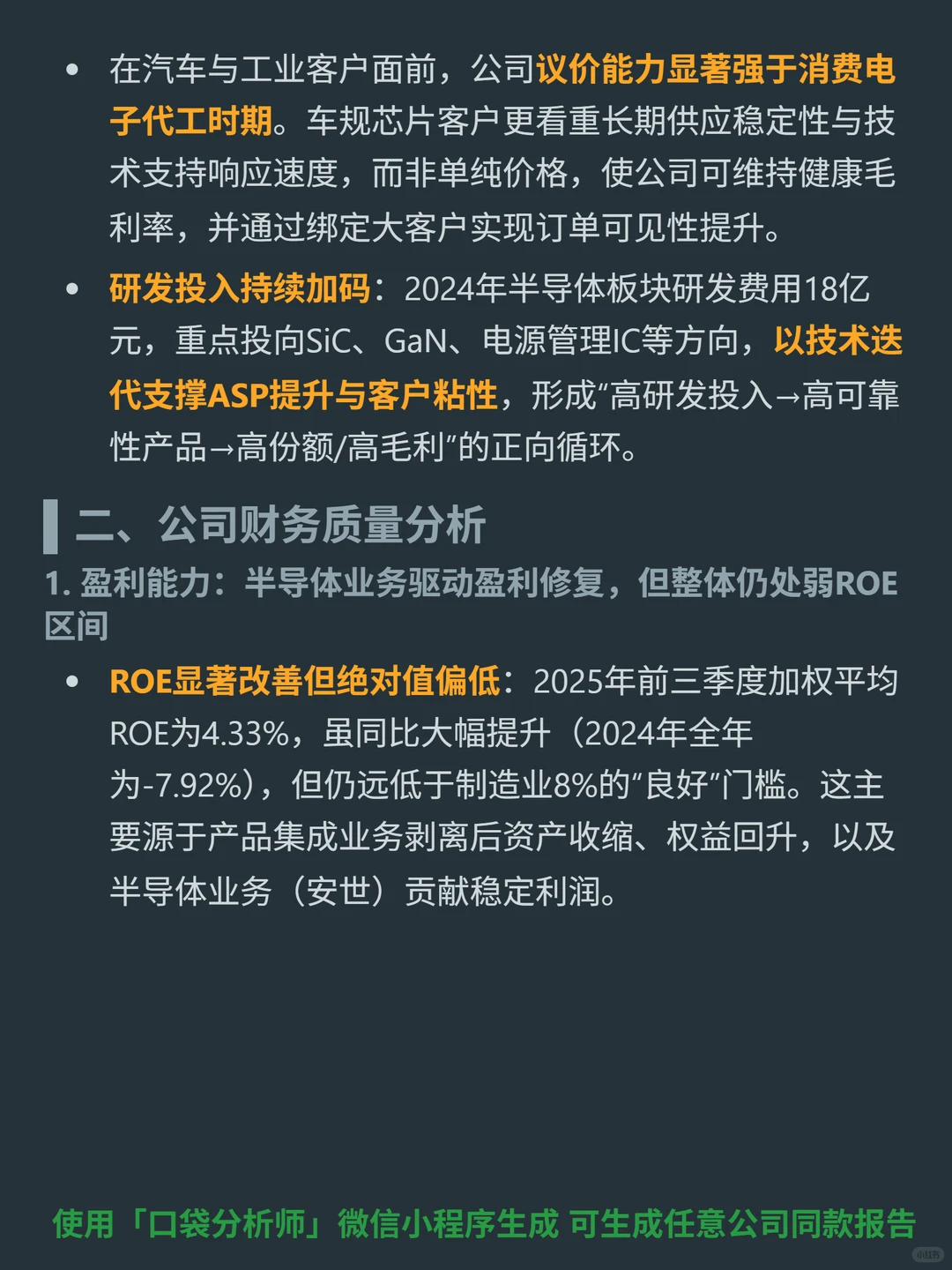

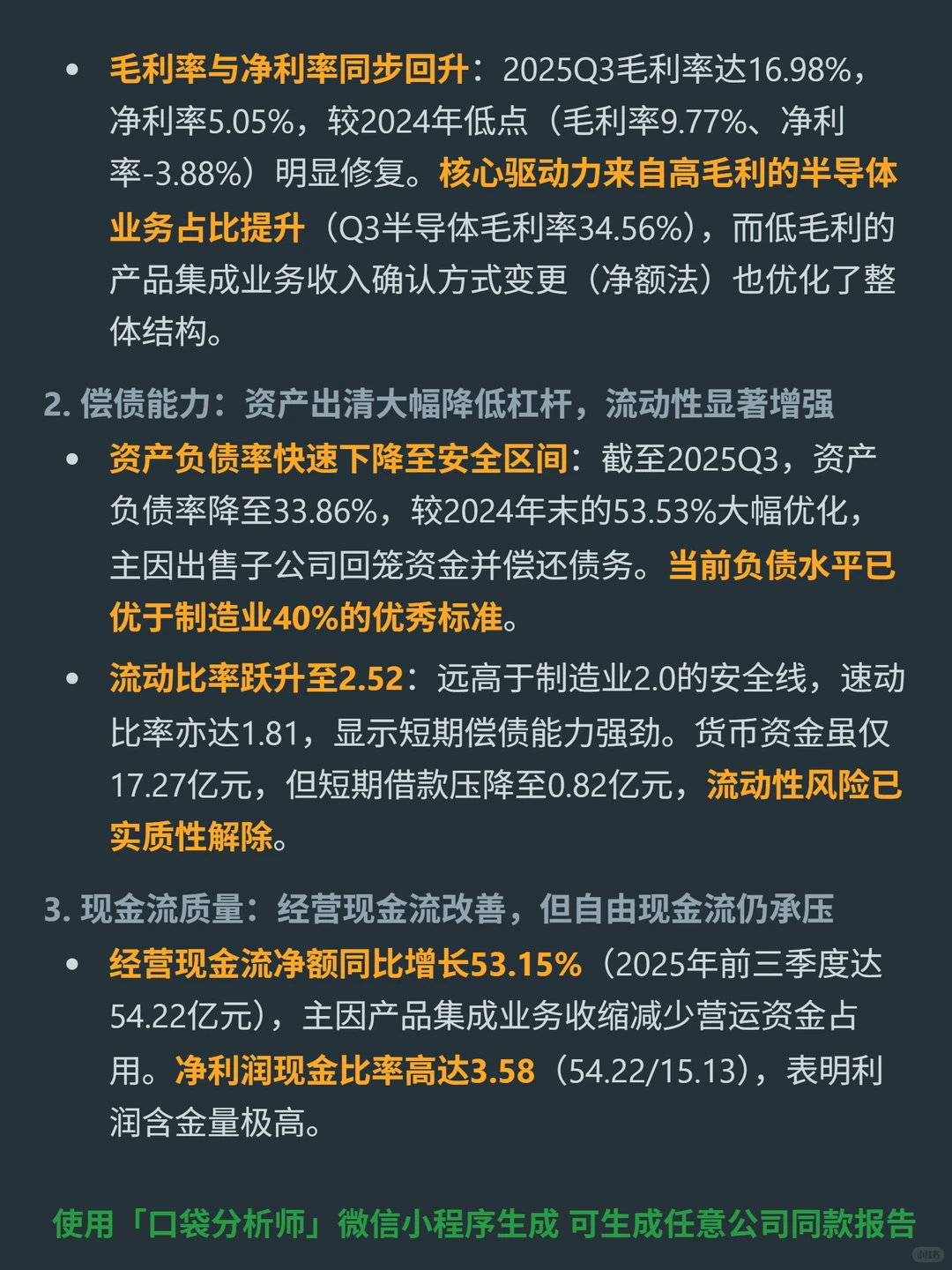

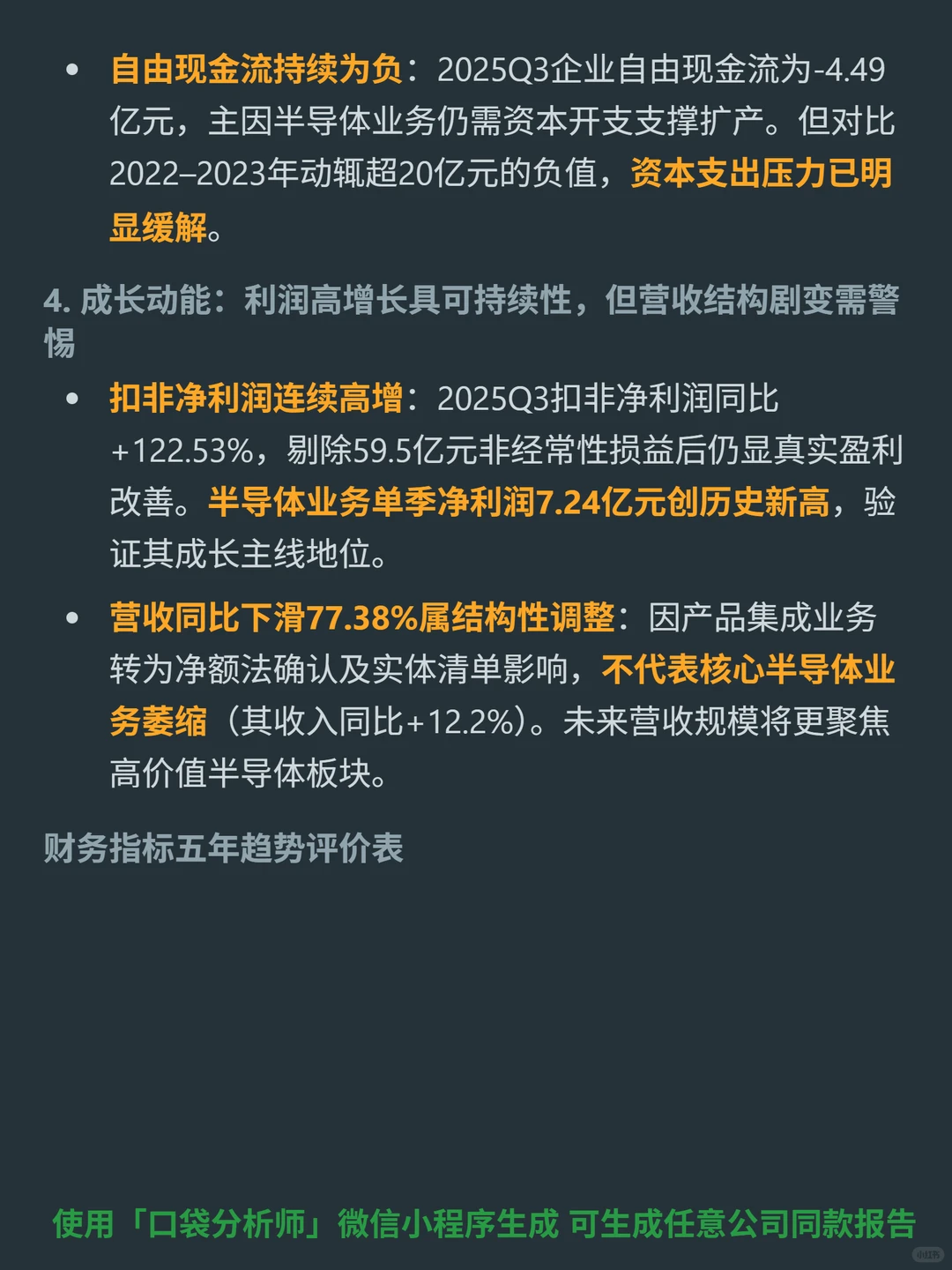

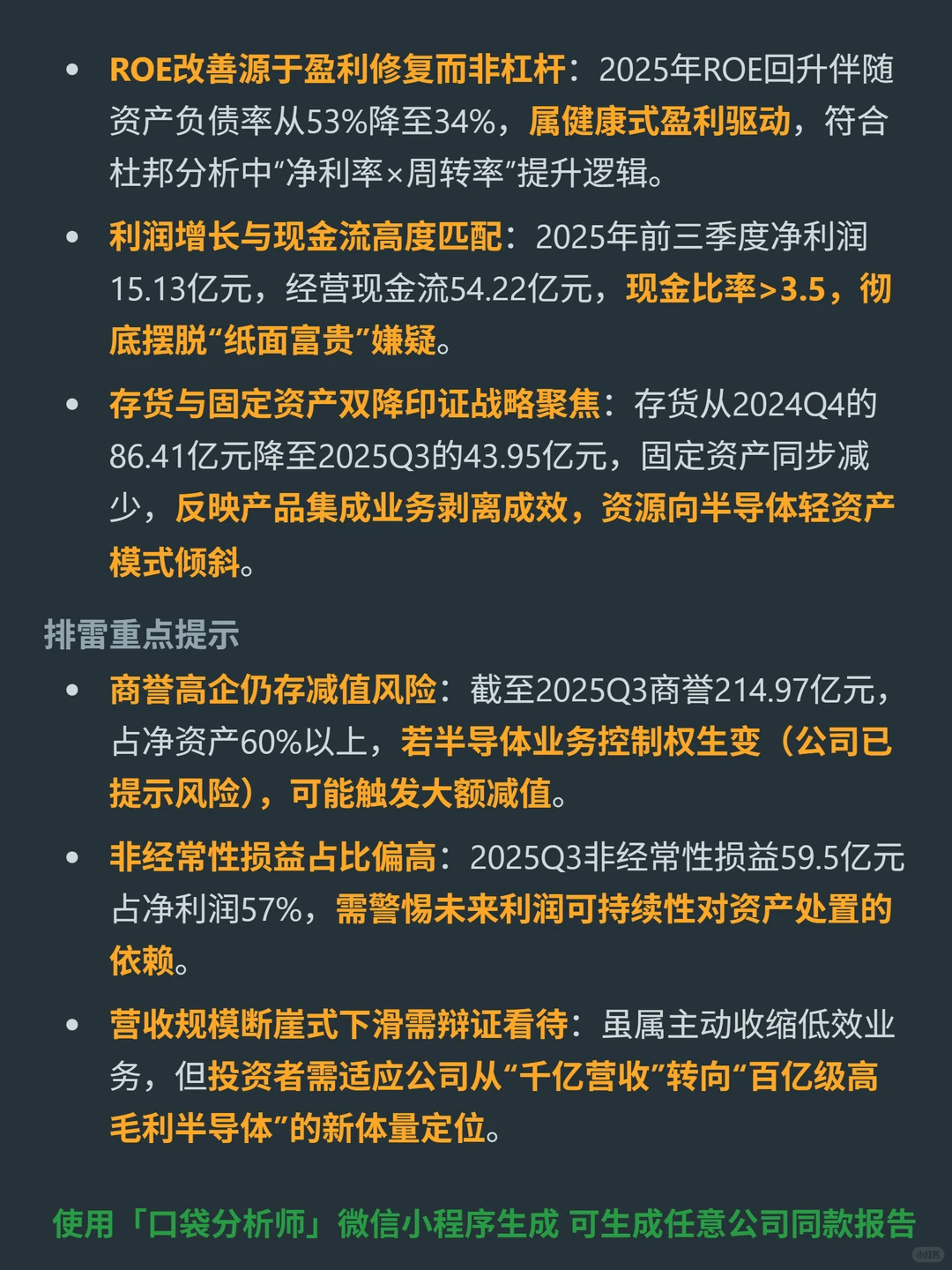

?财务亮点:2025Q3毛利率16.98%、净利率5.05%(同比显著修复),半导体业务毛利率34.56%,扣非净利润同比增长122.53%;资产负债率降至33.86%(安全区间),流动比率2.52(短期偿债强);经营现金流净额54.22亿元(同比+53.15%),净利润现金比率3.58(利润含金量高)。

?竞争壁垒:车规级认证(AEC-Q100,验证12-24个月)与海内外双供应链布局(东莞、无锡+欧洲汉堡工厂),保障交付稳定性;2024年半导体研发投入18亿元,聚焦SiC、GaN等三代半,支撑技术迭代与客户粘性。

?风险提示:商誉214.97亿元(占净资产60%以上)存减值风险;非经常性损益占比高,需警惕利润对资产处置的依赖;营收因剥离代工下滑,需适应“百亿级高毛利半导体”的新体量定位。

#闻泰科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:聚焦汽车电子、工业与AI基础设施相关的功率/模拟芯片,半导体收入62%来自汽车;采用IDM-lite模式(设计+封测),剥离低毛利代工业务,产品向SiC/GaN等高ASP三代半芯片迁移。

?财务亮点:2025Q3毛利率16.98%、净利率5.05%(同比显著修复),半导体业务毛利率34.56%,扣非净利润同比增长122.53%;资产负债率降至33.86%(安全区间),流动比率2.52(短期偿债强);经营现金流净额54.22亿元(同比+53.15%),净利润现金比率3.58(利润含金量高)。

?竞争壁垒:车规级认证(AEC-Q100,验证12-24个月)与海内外双供应链布局(东莞、无锡+欧洲汉堡工厂),保障交付稳定性;2024年半导体研发投入18亿元,聚焦SiC、GaN等三代半,支撑技术迭代与客户粘性。

?风险提示:商誉214.97亿元(占净资产60%以上)存减值风险;非经常性损益占比高,需警惕利润对资产处置的依赖;营收因剥离代工下滑,需适应“百亿级高毛利半导体”的新体量定位。

#闻泰科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息