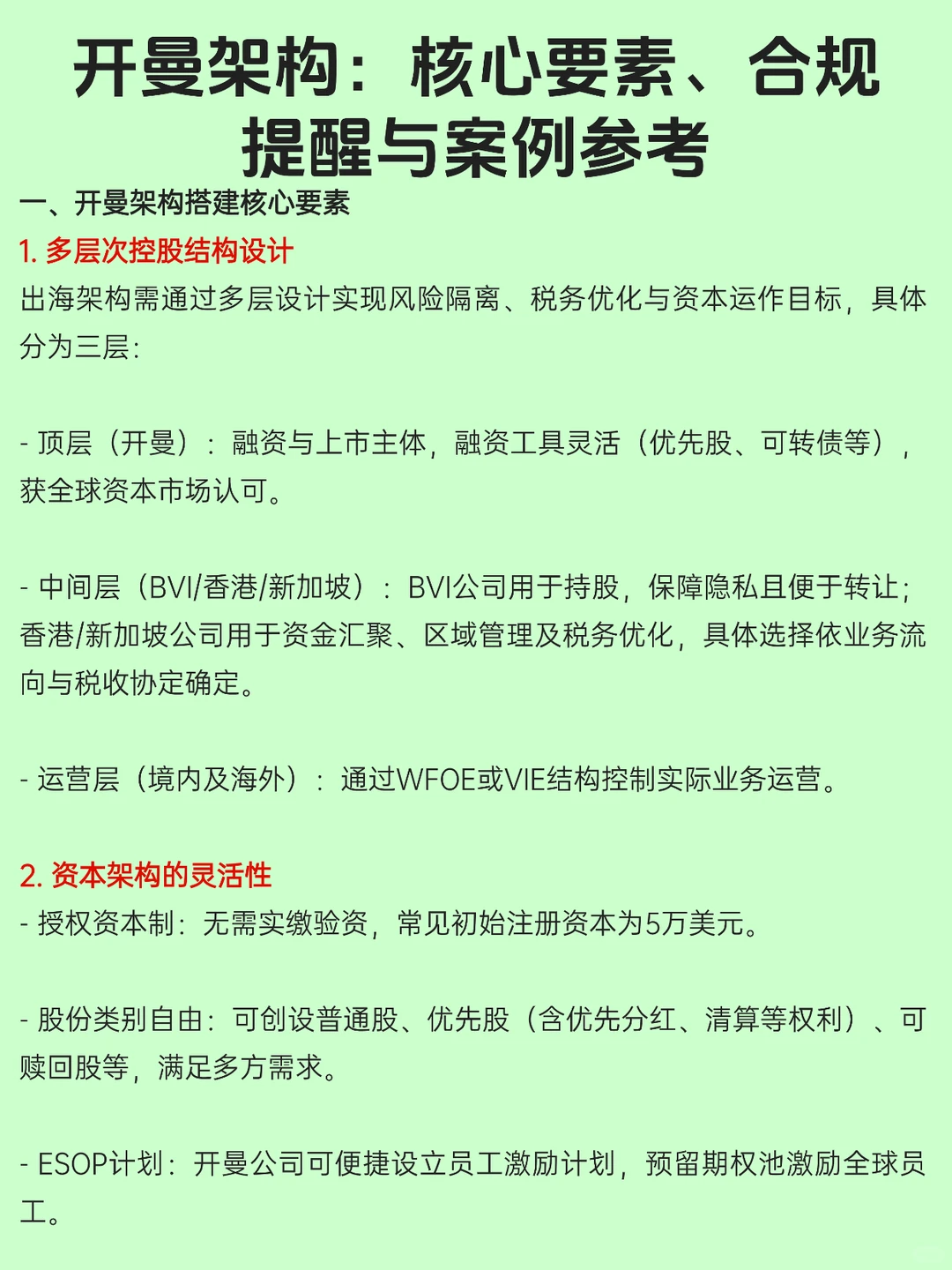

一、开曼架构搭建核心要素

1. 多层次控股结构设计

出海架构需通过多层设计实现风险隔离、税务优化与资本运作目标,具体分为三层:

- 顶层(开曼):融资与上市主体,融资工具灵活(优先股、可转债等),获全球资本市场认可。

- 中间层(BVI/香港/新加坡):BVI公司用于持股,保障隐私且便于转让;香港/新加坡公司用于资金汇聚、区域管理及税务优化,具体选择依业务流向与税收协定确定。

- 运营层(境内及海外):通过WFOE或VIE结构控制实际业务运营。

2. 资本架构的灵活性

- 授权资本制:无需实缴验资,常见初始注册资本为5万美元。

- 股份类别自由:可创设普通股、优先股(含优先分红、清算等权利)、可赎回股等,满足多方需求。

- ESOP计划:开曼公司可便捷设立员工激励计划,预留期权池激励全球员工。

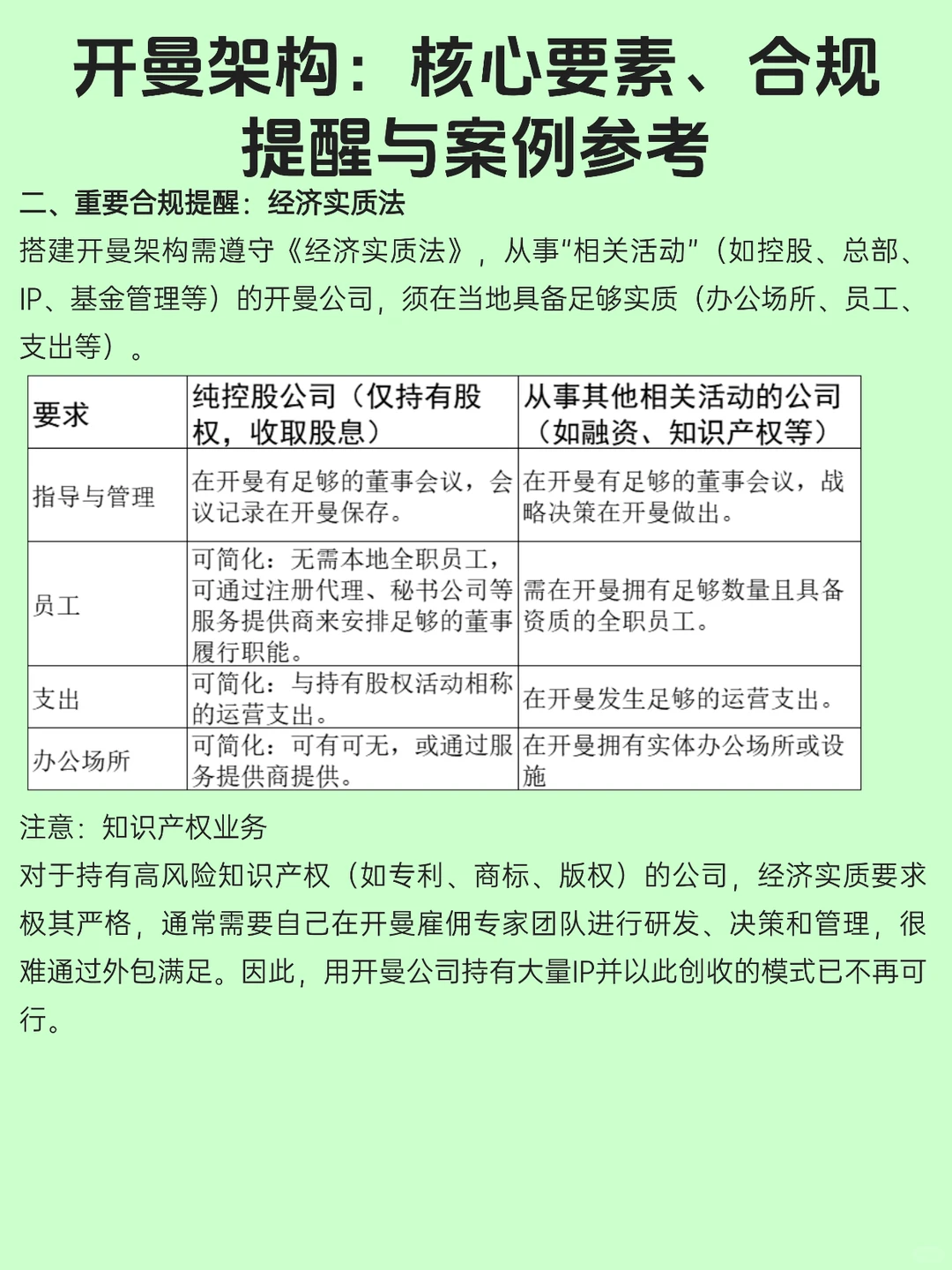

二、重要合规提醒:经济实质法

搭建开曼架构需遵守《经济实质法》,从事“相关活动”(如控股、总部、IP、基金管理等)的开曼公司,须在当地具备足够实质(办公场所、员工、支出等)。

注意:知识产权业务

对于持有高风险知识产权(如专利、商标、版权)的公司,经济实质要求极其严格,通常需要自己在开曼雇佣专家团队进行研发、决策和管理,很难通过外包满足。因此,用开曼公司持有大量IP并以此创收的模式已不再可行。

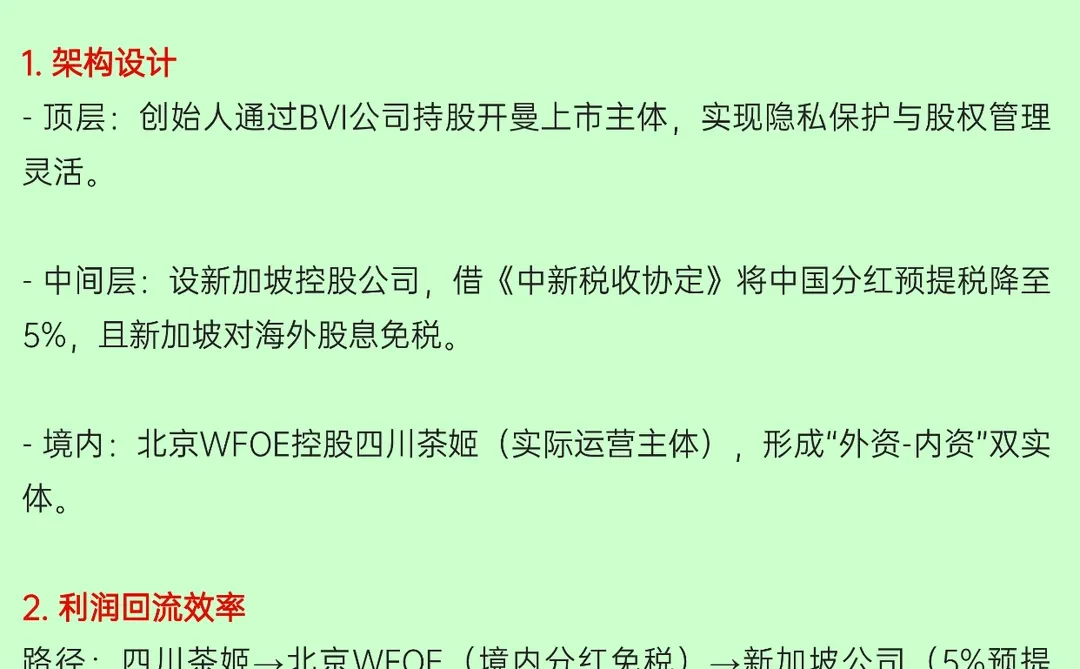

三、案例参考:霸王茶姬的架构创新

2025年4月,霸王茶姬以“开曼-新加坡-中国”架构登陆纳斯达克,成首家美上市国内茶饮企业,核心创新与优势如下:

1. 架构设计

- 顶层:创始人通过BVI公司持股开曼上市主体,实现隐私保护与股权管理灵活。

- 中间层:设新加坡控股公司,借《中新税收协定》将中国分红预提税降至5%,且新加坡对海外股息免税。

- 境内:北京WFOE控股四川茶姬(实际运营主体),形成“外资-内资”双实体。

2. 利润回流效率

路径:四川茶姬→北京WFOE(境内分红免税)→新加坡公司(5%预提税)→开曼公司(0%所得税)→BVI(0%资本利得税)。较传统“开曼-香港”架构,年节税超200万美元,累计节省2-3%税务成本。#开曼公司 #红筹架构 #注册开曼公司

1. 多层次控股结构设计

出海架构需通过多层设计实现风险隔离、税务优化与资本运作目标,具体分为三层:

- 顶层(开曼):融资与上市主体,融资工具灵活(优先股、可转债等),获全球资本市场认可。

- 中间层(BVI/香港/新加坡):BVI公司用于持股,保障隐私且便于转让;香港/新加坡公司用于资金汇聚、区域管理及税务优化,具体选择依业务流向与税收协定确定。

- 运营层(境内及海外):通过WFOE或VIE结构控制实际业务运营。

2. 资本架构的灵活性

- 授权资本制:无需实缴验资,常见初始注册资本为5万美元。

- 股份类别自由:可创设普通股、优先股(含优先分红、清算等权利)、可赎回股等,满足多方需求。

- ESOP计划:开曼公司可便捷设立员工激励计划,预留期权池激励全球员工。

二、重要合规提醒:经济实质法

搭建开曼架构需遵守《经济实质法》,从事“相关活动”(如控股、总部、IP、基金管理等)的开曼公司,须在当地具备足够实质(办公场所、员工、支出等)。

注意:知识产权业务

对于持有高风险知识产权(如专利、商标、版权)的公司,经济实质要求极其严格,通常需要自己在开曼雇佣专家团队进行研发、决策和管理,很难通过外包满足。因此,用开曼公司持有大量IP并以此创收的模式已不再可行。

三、案例参考:霸王茶姬的架构创新

2025年4月,霸王茶姬以“开曼-新加坡-中国”架构登陆纳斯达克,成首家美上市国内茶饮企业,核心创新与优势如下:

1. 架构设计

- 顶层:创始人通过BVI公司持股开曼上市主体,实现隐私保护与股权管理灵活。

- 中间层:设新加坡控股公司,借《中新税收协定》将中国分红预提税降至5%,且新加坡对海外股息免税。

- 境内:北京WFOE控股四川茶姬(实际运营主体),形成“外资-内资”双实体。

2. 利润回流效率

路径:四川茶姬→北京WFOE(境内分红免税)→新加坡公司(5%预提税)→开曼公司(0%所得税)→BVI(0%资本利得税)。较传统“开曼-香港”架构,年节税超200万美元,累计节省2-3%税务成本。#开曼公司 #红筹架构 #注册开曼公司