6000亿帝国崩塌背后的结构性危机。

业绩全面溃败:核心指标四连跌

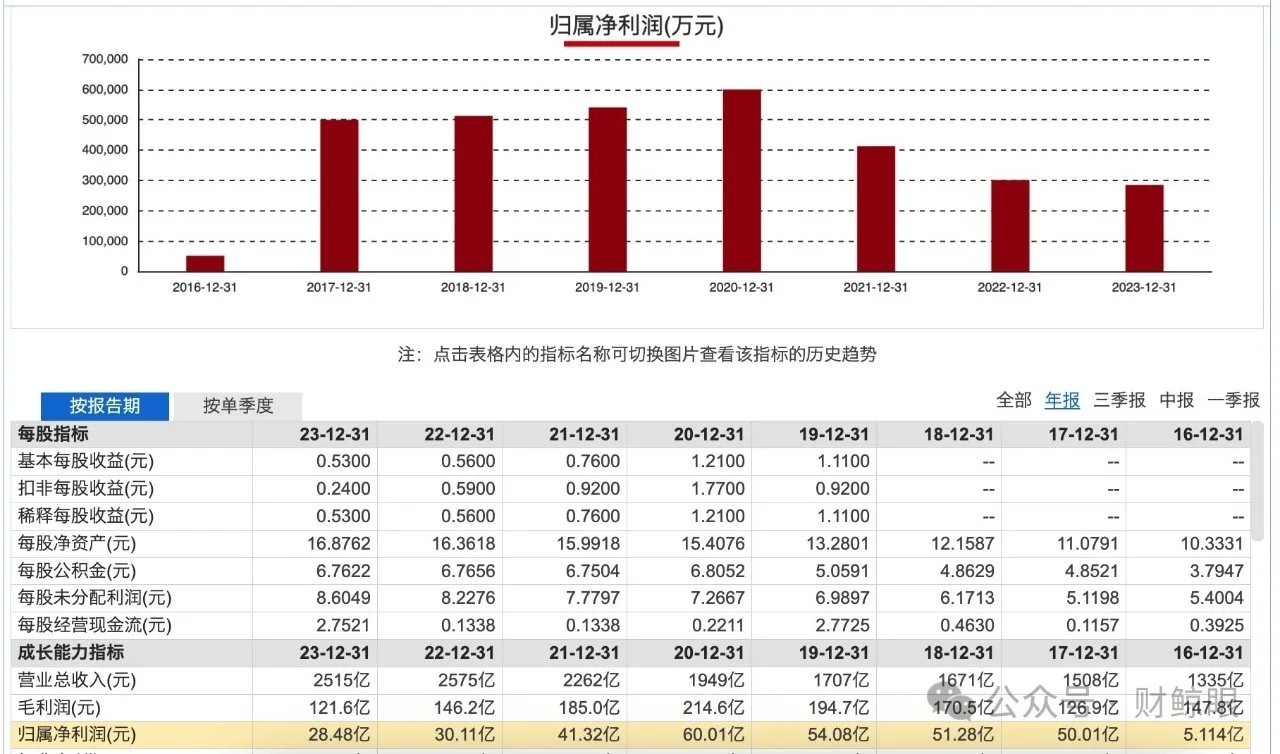

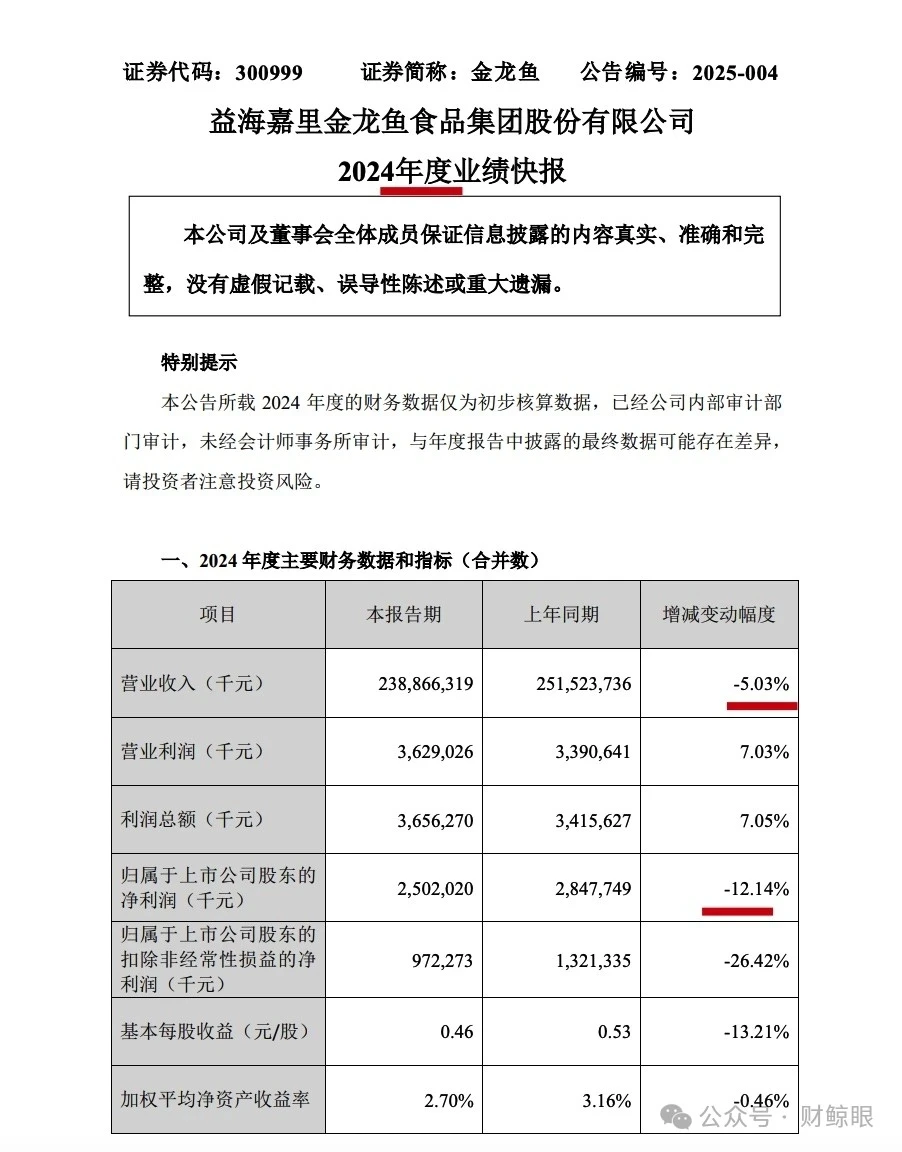

2024年,金龙鱼交出了一份堪称“崩塌”的成绩单:全年营收2388.66亿元,同比下滑5.03%;归母净利润25.02亿元,同比下降12.14%;扣非净利润仅9.72亿元,降幅达26.42%。自2020年上市以来,公司净利润已连续四年下滑,累计缩水超58%,昔日“油茅”光环褪色殆尽。

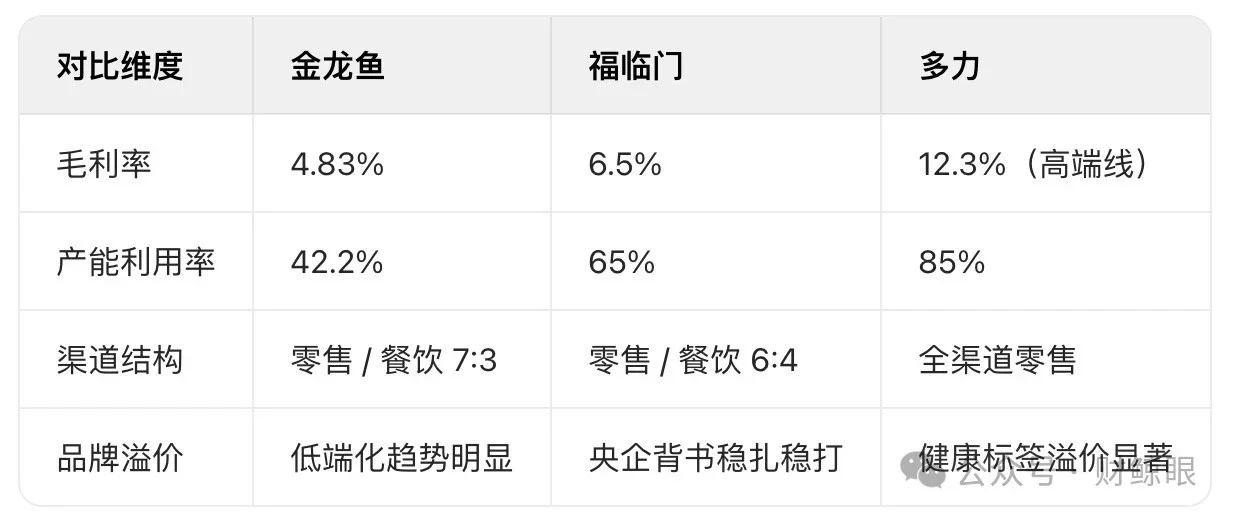

盈利能力持续恶化的同时,毛利率再创新低。2024年综合毛利率仅4.83%,较2020年峰值(11.01%)腰斩,其中米面粮油业务毛利率不足5%。成本端压力尤为突出,营业成本占营收比重高达99.9%,直接材料成本占比超90%,形成“量增利减”的恶性循环。

产能过剩成为新痛点。公司80个生产基地中,油脂精炼产能利用率仅42.2%,灌装产能实际利用率不足设计值的1/3。近五年新增15个基地带来的固定资产折旧同比激增18%,拖累净利润1.2亿元,扩张战略反成负担。

三大战略误判:从扩张到收缩的代价

价格战反噬:为争夺份额,2024 年促销频次同比增加 25%,但食用油单价降幅远超原材料成本下降幅度,导致 “越卖越亏”。渠道结构失衡加剧矛盾:高毛利零售产品销量下滑,低毛利餐饮渠道占比攀升,进一步拉低整体利润率。

产能过剩困局:盲目扩张导致产能与需求严重错配。2024 年油脂灌装实际产能仅为设计值的 31%,新增产能未转化为收益,反而因折旧侵蚀利润。公司坦言,新项目短期内对利润造成拖累,长期潜力尚未显现。

品牌信任危机:2024 年 “油罐车混装事件” 引发舆论风暴,三季度净利润骤降 71.25%,品牌修复成本超 3 亿元。消费者投诉量同比上升 37%,高端产品线市占率被多力等竞品蚕食,“安全可靠” 的品牌形象遭遇重创。

行业变局:从增量红利到存量绞杀

市场萎缩:中国食用油人均消费量已达 25kg / 年(超 WHO 推荐值 20%),行业总量连续三年负增长。金龙鱼 40% 的市占率难掩整体市场下行压力,量价齐跌成为常态。

#品牌 #广告人 #广告 #市场发展趋势 #行情 #主营业务收入 #行业报告 #市场大环境 #行业研究 #金龙鱼 @广告自习室

业绩全面溃败:核心指标四连跌

2024年,金龙鱼交出了一份堪称“崩塌”的成绩单:全年营收2388.66亿元,同比下滑5.03%;归母净利润25.02亿元,同比下降12.14%;扣非净利润仅9.72亿元,降幅达26.42%。自2020年上市以来,公司净利润已连续四年下滑,累计缩水超58%,昔日“油茅”光环褪色殆尽。

盈利能力持续恶化的同时,毛利率再创新低。2024年综合毛利率仅4.83%,较2020年峰值(11.01%)腰斩,其中米面粮油业务毛利率不足5%。成本端压力尤为突出,营业成本占营收比重高达99.9%,直接材料成本占比超90%,形成“量增利减”的恶性循环。

产能过剩成为新痛点。公司80个生产基地中,油脂精炼产能利用率仅42.2%,灌装产能实际利用率不足设计值的1/3。近五年新增15个基地带来的固定资产折旧同比激增18%,拖累净利润1.2亿元,扩张战略反成负担。

三大战略误判:从扩张到收缩的代价

价格战反噬:为争夺份额,2024 年促销频次同比增加 25%,但食用油单价降幅远超原材料成本下降幅度,导致 “越卖越亏”。渠道结构失衡加剧矛盾:高毛利零售产品销量下滑,低毛利餐饮渠道占比攀升,进一步拉低整体利润率。

产能过剩困局:盲目扩张导致产能与需求严重错配。2024 年油脂灌装实际产能仅为设计值的 31%,新增产能未转化为收益,反而因折旧侵蚀利润。公司坦言,新项目短期内对利润造成拖累,长期潜力尚未显现。

品牌信任危机:2024 年 “油罐车混装事件” 引发舆论风暴,三季度净利润骤降 71.25%,品牌修复成本超 3 亿元。消费者投诉量同比上升 37%,高端产品线市占率被多力等竞品蚕食,“安全可靠” 的品牌形象遭遇重创。

行业变局:从增量红利到存量绞杀

市场萎缩:中国食用油人均消费量已达 25kg / 年(超 WHO 推荐值 20%),行业总量连续三年负增长。金龙鱼 40% 的市占率难掩整体市场下行压力,量价齐跌成为常态。

#品牌 #广告人 #广告 #市场发展趋势 #行情 #主营业务收入 #行业报告 #市场大环境 #行业研究 #金龙鱼 @广告自习室