#食品饮料 #牛奶 #大消费 #伊利 #股票 #行情 #稀土 #创新药 #板块分析 #价值投资

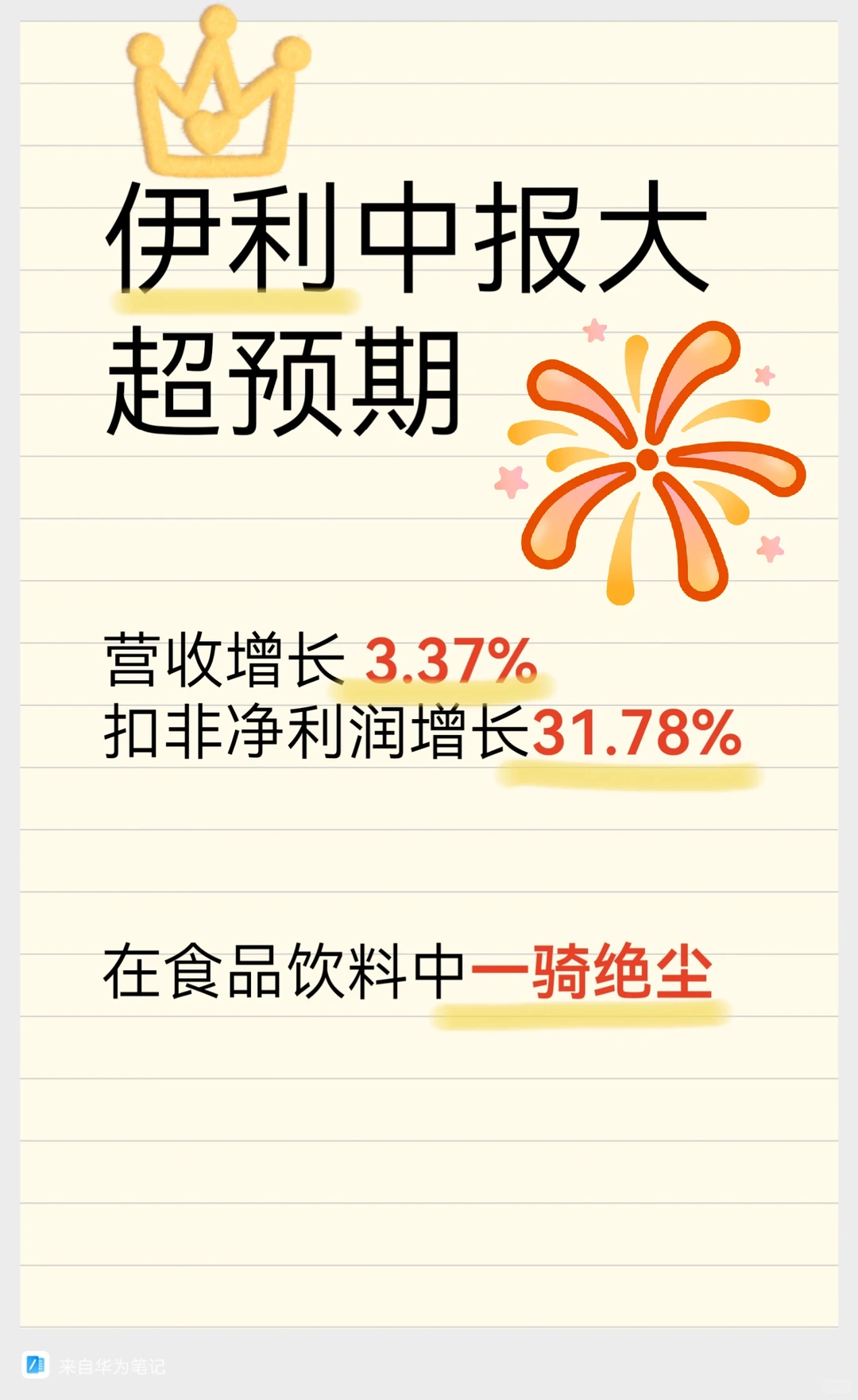

伊利中报大超预期

营收增长 3.37%

扣非净利润增长31.78%

在食品饮料中一骑绝尘

虽然有一部分高增长的因素是去年中报有较多的计提减值,基数较低

但是这次年报利润增长的含金量依然是极高的,在食品饮料板块四处爆雷的阶段,营收能有个位数增长,已经彰显了其强大的品牌力和护城河。

同时扣非净利润可是实打实的真钱,虽说有去年中报基数较低的原因,但是去年中报也只是-10%左右,今年可是30%+的增长,是实打实的高质量增长。

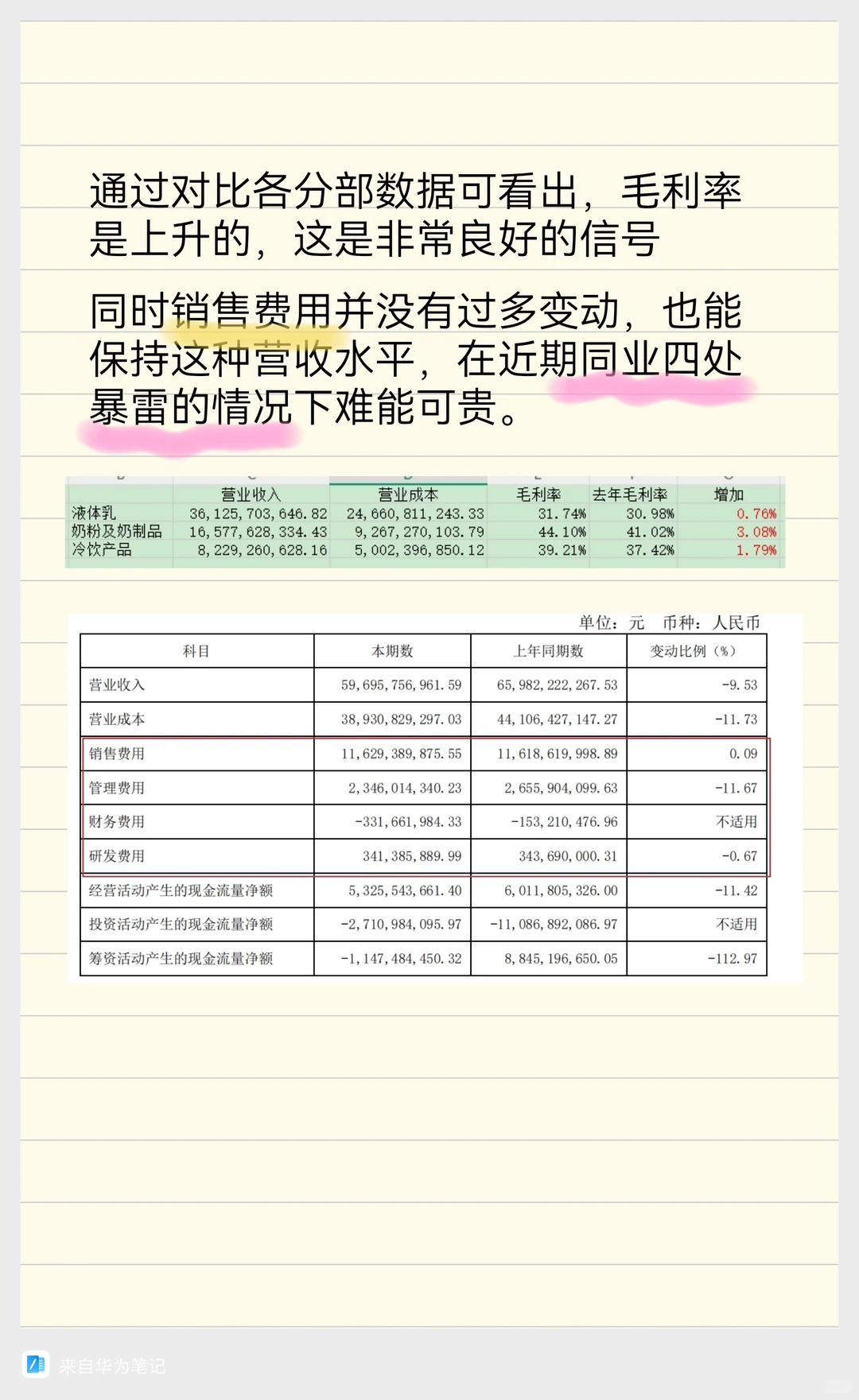

其细分分部中也是高质量增长,毛利率有所提高,

通过对比各分部数据可看出,毛利率是上升的,这是非常良好的信号。同时销售费用并没有过多变动,也能保持这种营收水平,在近期同业四处暴雷的情况下难能可贵。

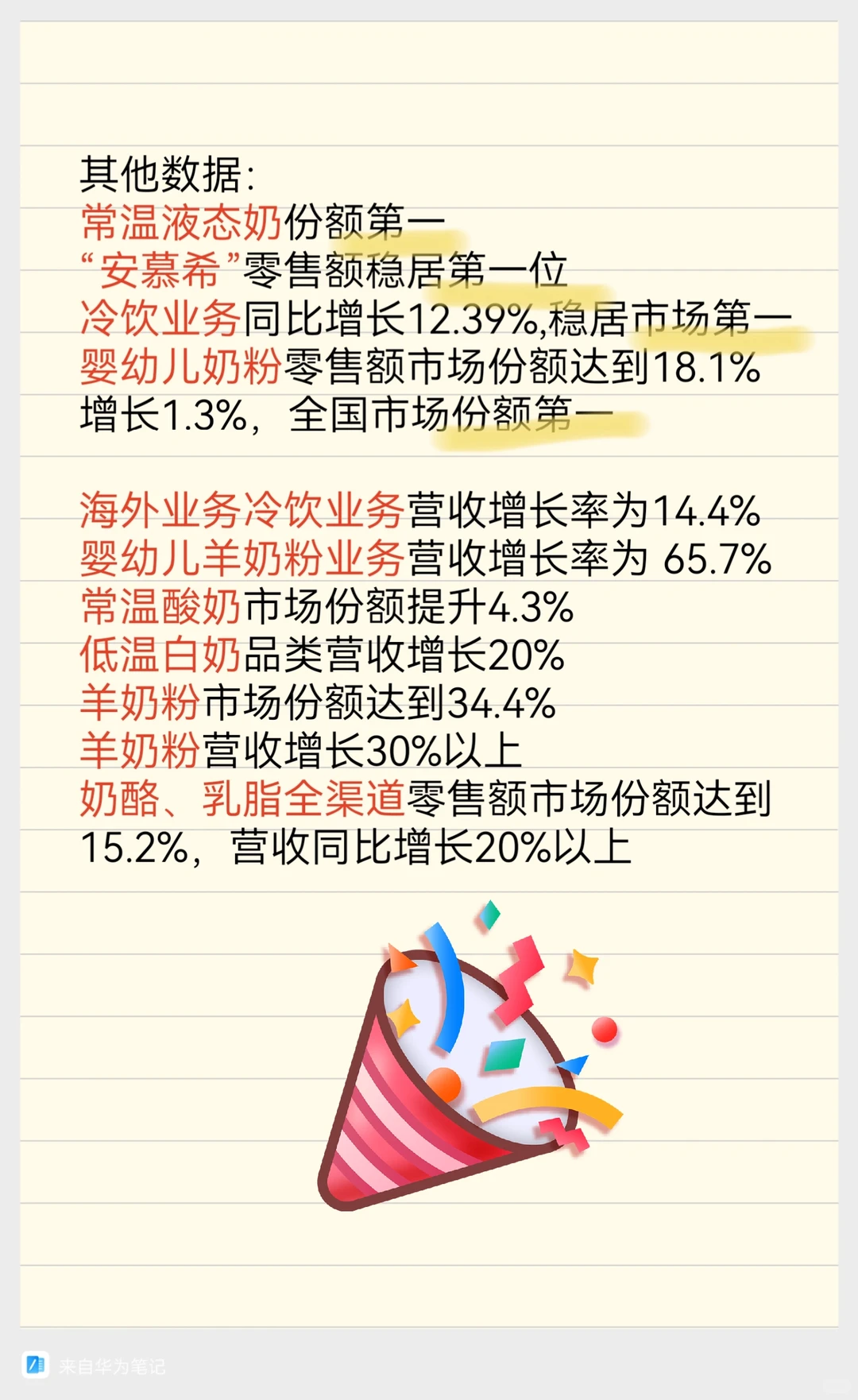

其他数据:

常温液态奶份额第一

“安慕希”零售额连续多年稳居常温酸奶第一位。

冷饮业务同比增长12.39%,稳居市场第一

婴幼儿奶粉零售额市场份额达到18.1%,增长1.3%,全国市场份额第一

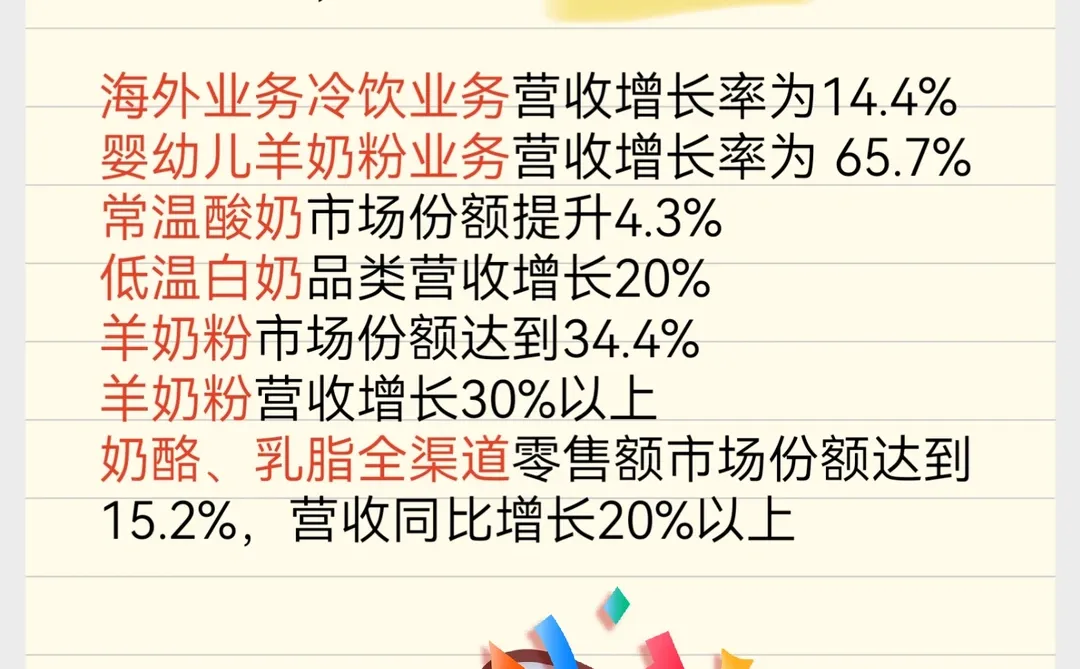

海外业务的主要品类冷饮业务营收增长率为14.4%

婴幼儿羊奶粉业务营收增长率为 65.7%。

常温酸奶市场份额提升4.3%

低温白奶品类营收增长20%

羊奶粉市场份额达到34.4%

羊奶粉营收增长30%以上

奶酪、乳脂全渠道零售额市场份额达到15.2%,营收同比增长20%以上

综合产能1,600余万吨/年。

2025 年 5 月注销以集中竞价交易方式回购股份 40,540,038 股

伊利中报大超预期

营收增长 3.37%

扣非净利润增长31.78%

在食品饮料中一骑绝尘

虽然有一部分高增长的因素是去年中报有较多的计提减值,基数较低

但是这次年报利润增长的含金量依然是极高的,在食品饮料板块四处爆雷的阶段,营收能有个位数增长,已经彰显了其强大的品牌力和护城河。

同时扣非净利润可是实打实的真钱,虽说有去年中报基数较低的原因,但是去年中报也只是-10%左右,今年可是30%+的增长,是实打实的高质量增长。

其细分分部中也是高质量增长,毛利率有所提高,

通过对比各分部数据可看出,毛利率是上升的,这是非常良好的信号。同时销售费用并没有过多变动,也能保持这种营收水平,在近期同业四处暴雷的情况下难能可贵。

其他数据:

常温液态奶份额第一

“安慕希”零售额连续多年稳居常温酸奶第一位。

冷饮业务同比增长12.39%,稳居市场第一

婴幼儿奶粉零售额市场份额达到18.1%,增长1.3%,全国市场份额第一

海外业务的主要品类冷饮业务营收增长率为14.4%

婴幼儿羊奶粉业务营收增长率为 65.7%。

常温酸奶市场份额提升4.3%

低温白奶品类营收增长20%

羊奶粉市场份额达到34.4%

羊奶粉营收增长30%以上

奶酪、乳脂全渠道零售额市场份额达到15.2%,营收同比增长20%以上

综合产能1,600余万吨/年。

2025 年 5 月注销以集中竞价交易方式回购股份 40,540,038 股