【报告导读】

1. 22全年收入逆势稳健增长,去库存导致22Q4环比降速。

2. 渠道去库存+产品结构变化,22Q4盈利能力边际下降。

3. 22年公司经营触底,23年趋势有望向好。

核心观点

事件:2月27日,公司发布2022年年度报告。

22全年收入逆势稳健增长,去库存导致22Q4环比降速。2022年营收21.39亿元,同比+13.0%,其中主业收入同比+10.1%;折合22Q4营收4.57亿元,同比-14.4%。总体看,公司全年实现稳健的双位数增长,领先于食品行业整体水平,但22Q4收入环比降速,预计主要归因于:1)主动去化渠道库存;2)12月疫情达峰扰动发货节奏。分产品看,22Q4醋系列/酒系列/酱系列收入分别同比-18.2%/-30.9%/+39.7%,酱系列高增主要得益于复调新品类初步放量。分区域看,22Q4华东/华南/华中/西部/华北销售收入分别同比-20.1%/-2.3%/+6.5%/-34.3%/-15.8%,非主力战区增长较快,沪苏南、宁镇、苏北主力市场同比增长超全国水平。渠道方面,22年末公司经销商数量为1914家,全年新增364家,优化减少270家,渠道结构有所优化,单个经销商贡献收入增加,并且餐饮渠道占比提升。

渠道去库存+产品结构变化,22Q4盈利能力边际下降。2022年归母净利1.38亿元,同比+16.0%,扣非净利1.22亿元,同比+13.1%;折合22Q4归母净利为-0.16亿元,同比-4.6%,扣非净利-0.17亿元,同比-267.8%。总体看,提价对冲成本压力推动全年利润端稳健增长,但去库存与产品结构变化导致22Q4盈利能力边际下降。毛利率:22Q4毛利率为32.0%,同比-1.4pcts,主要系渠道去库存+毛利率较低的山西醋占比提升所致。费用率:22Q4销售费用率为21.1%,同比-2.1pcts,主要得益于公司缩减品牌宣传费用;22Q4管理费用率6.8%,同比+0.1pcts,主要系收入端规模下降所致,实际上技术服务费用减少推动整体管理费下降。净利率:22Q4归母净利率为-3.6%,同比-0.7pcts。

22年公司经营触底,23年趋势有望向好。全年维度来看,预计公司基本面有望改善,主要得益于:1)防疫政策优化后物流恢复正常,经济复苏推动宏观需求改善;2)公司加快餐饮渠道扩张;3)零添加系列、国潮老陈醋系列、复调系列等新品贡献收入。4)包材成本压力缓和+品牌费用减少推动盈利能力改善。从节奏来看,考虑到宏观经济复苏与公司渠道调整需要一定过程,预计23H1基本面仍处于过渡期,而随着收入改善推动需求进一步复苏,叠加内部激励有望优化,预计23H2基本面有望进一步向好。

投资建议

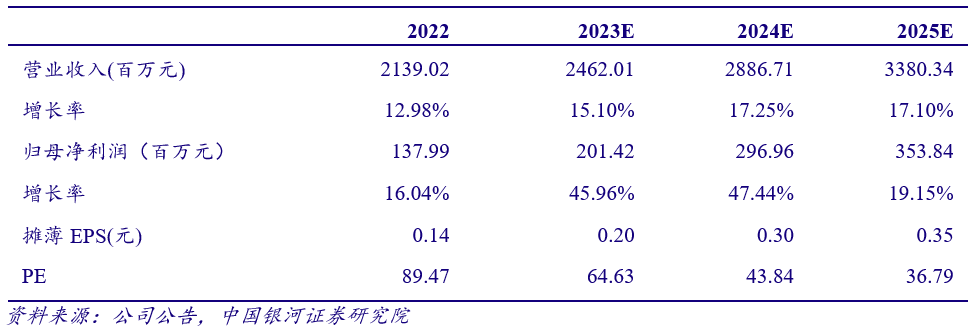

根据公告,调整盈利预测。预计23-25年归母净利润为2.01/2.97/3.54亿元,同比+46.0%/47.4%/19.2%,对应EPS为0.2/0.3/0.35元,对应PE为65/44/37X,公司23年PE高于调味品行业平均水平,维持“谨慎推荐”评级。

主要财务指标

风险提示

内部变革效果不及预期,渠道扩张不及预期,食品安全问题等。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2023年2月28日发布的研究报告《【银河食饮】恒顺醋业2022年报点评:22Q4基本面触底,23年或逐季改善》

分析师:刘光意、周颖