#财经知识#铁矿石期货 #铁矿石 #期货 #期货交易 #期货知识分享

一、海外铁矿产能2个阶段:

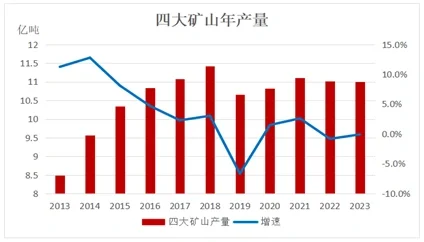

①2014-2018年资本开支增长带来的产能快速扩张阶段:铁矿石产量与矿山的资本开支呈现正相关,且资本开支领先产量约两年左右。

②2019年至今VALE矿难导致的产能减量及缓慢修复阶段。

二、国产铁矿2个阶段:

①2014年至2018年,海外低成本铁矿供应快速增加,抢占了我国国产矿的市场份额,使得国产矿产量逐年下降(且2018年国内环保限产政策趋严,因此大量产能被叫停,当年产量同比骤减38%。)。

②2019年至今国产矿产量转为慢增长,2022年1月中国钢铁工业协会提出“基石计划”,计划的主要内容包括国内新增铁矿开发、境外新增权益铁矿等,用10至15年时间改变我国铁资源来源的构成,因此我国国产矿产量将长期保持慢增长的格局至2035年。

三、近十年我国生铁产量可分为3个阶段:

①2013-2015年钢材产能过剩,需求增速减缓(宏观经济下行,GDP同比增速出现明显下降,商品房销售面积等数据出现下滑);

②2016-2020年经济保持中高速发展,钢材需求增速明显(中国经济保持中高速发展,房地产与制造业投资增速稳步增长,基建投资增速出现下滑,整体需求保持强劲态势,生铁产量也因此出现明显增长);

③2021年至今围绕“碳达峰、碳中和”目标,出台“粗钢压减”政策。(结束了生铁产量高速增长的阶段,近3年总产量趋于稳定)。

四、铁矿历史行情复盘

①2013-2015年铁矿供应集中释放,需求增速放缓;

②2016-2018年供给侧结构性改革及环保限产趋严;

③2019年VALE矿难及澳洲飓风导致供给骤减;

④2020年疫情后需求复苏超预期;

⑤2021年至今“粗钢压减”政策出台。

六、总结。

1)铁矿价格影响力度最大的因素为需求端,宏观(历史复盘决定需求)和政策(历史复盘决定供给)两个因素对铁矿的需求端起到了重要的影响。铁矿供给端的影响力弱于需求,且除了遇到矿难等不可抗力因素外,整体供应变化受资本开支的影响,周期比较长。

2) 库存不能直接决定行情走向,但能对行情起到助推或压制的作用。(低库存不能引领行情上涨,但在上涨行情内可以使铁矿价格涨幅更大;高库存不能带动价格下跌,但在上涨行情下会抑制铁矿涨幅)。

一、海外铁矿产能2个阶段:

①2014-2018年资本开支增长带来的产能快速扩张阶段:铁矿石产量与矿山的资本开支呈现正相关,且资本开支领先产量约两年左右。

②2019年至今VALE矿难导致的产能减量及缓慢修复阶段。

二、国产铁矿2个阶段:

①2014年至2018年,海外低成本铁矿供应快速增加,抢占了我国国产矿的市场份额,使得国产矿产量逐年下降(且2018年国内环保限产政策趋严,因此大量产能被叫停,当年产量同比骤减38%。)。

②2019年至今国产矿产量转为慢增长,2022年1月中国钢铁工业协会提出“基石计划”,计划的主要内容包括国内新增铁矿开发、境外新增权益铁矿等,用10至15年时间改变我国铁资源来源的构成,因此我国国产矿产量将长期保持慢增长的格局至2035年。

三、近十年我国生铁产量可分为3个阶段:

①2013-2015年钢材产能过剩,需求增速减缓(宏观经济下行,GDP同比增速出现明显下降,商品房销售面积等数据出现下滑);

②2016-2020年经济保持中高速发展,钢材需求增速明显(中国经济保持中高速发展,房地产与制造业投资增速稳步增长,基建投资增速出现下滑,整体需求保持强劲态势,生铁产量也因此出现明显增长);

③2021年至今围绕“碳达峰、碳中和”目标,出台“粗钢压减”政策。(结束了生铁产量高速增长的阶段,近3年总产量趋于稳定)。

四、铁矿历史行情复盘

①2013-2015年铁矿供应集中释放,需求增速放缓;

②2016-2018年供给侧结构性改革及环保限产趋严;

③2019年VALE矿难及澳洲飓风导致供给骤减;

④2020年疫情后需求复苏超预期;

⑤2021年至今“粗钢压减”政策出台。

六、总结。

1)铁矿价格影响力度最大的因素为需求端,宏观(历史复盘决定需求)和政策(历史复盘决定供给)两个因素对铁矿的需求端起到了重要的影响。铁矿供给端的影响力弱于需求,且除了遇到矿难等不可抗力因素外,整体供应变化受资本开支的影响,周期比较长。

2) 库存不能直接决定行情走向,但能对行情起到助推或压制的作用。(低库存不能引领行情上涨,但在上涨行情内可以使铁矿价格涨幅更大;高库存不能带动价格下跌,但在上涨行情下会抑制铁矿涨幅)。