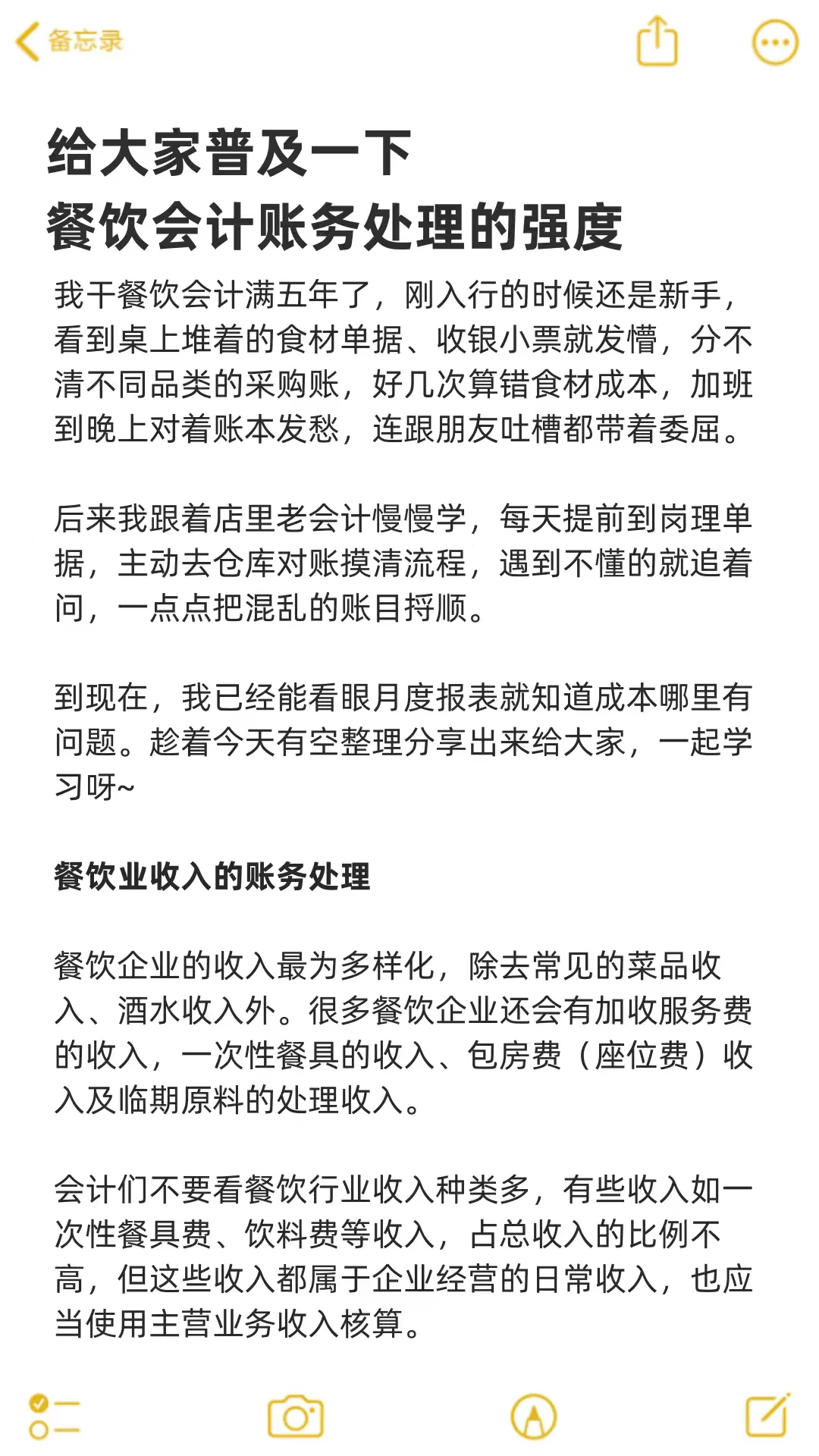

餐饮业收入的账务处理

.

餐饮企业的收入最为多样化,除去常见的菜品收入、酒水收入外。很多餐饮企业还会有加收服务费的收入,一次性餐具的收入、包房费(座位费)收入及临期原料的处理收入。

.

会计们不要看餐饮行业收入种类多,有些收入如一次性餐具费、饮料费等收入,占总收入的比例不高,但这些收入都属于企业经营的日常收入,也应当使用主营业务收入核算。

.

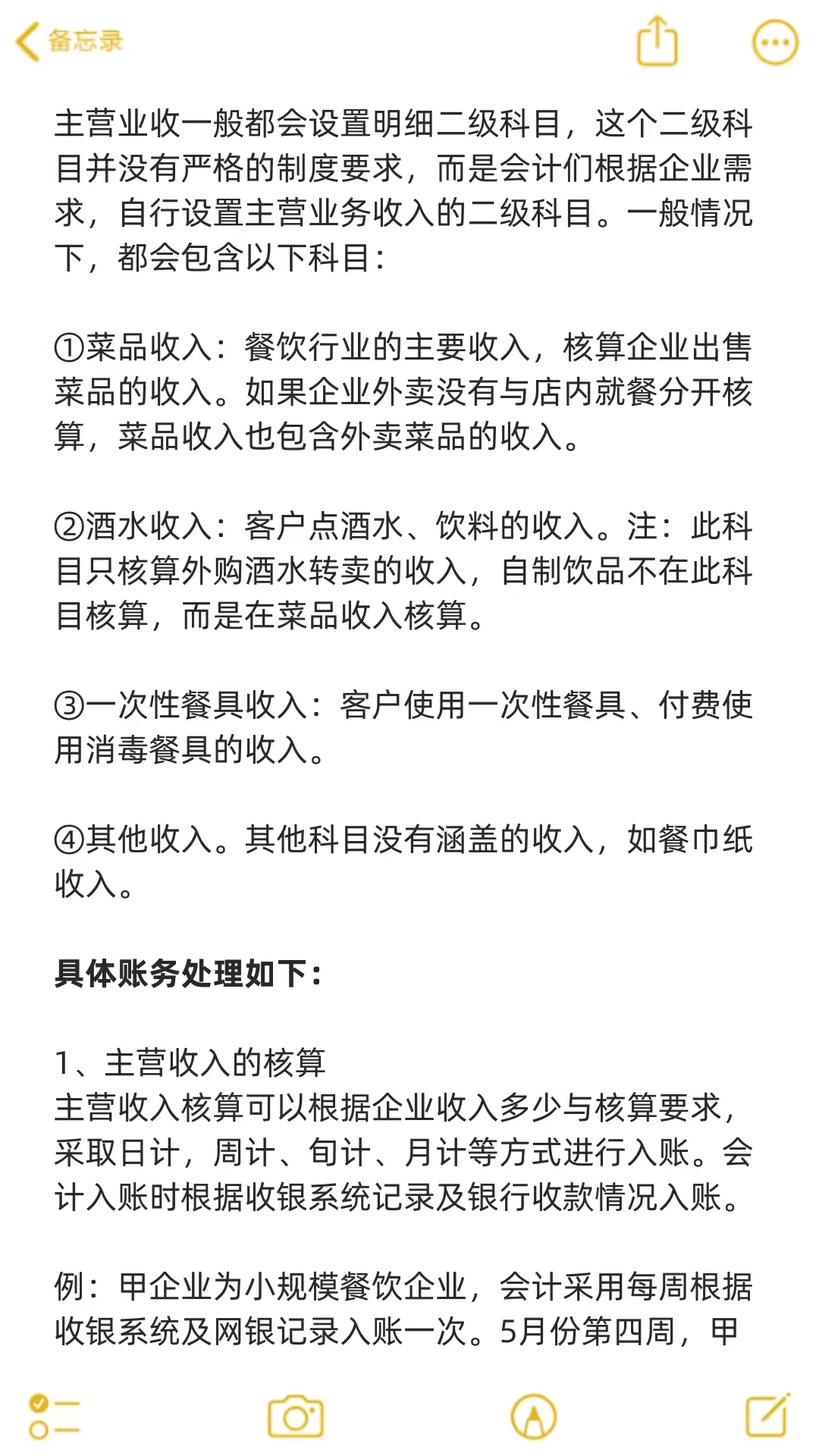

主营业收一般都会设置明细二级科目,这个二级科目并没有严格的制度要求,而是会计们根据企业需求,自行设置主营业务收入的二级科目。一般情况下,都会包含以下科目:

.

①菜品收入:餐饮行业的主要收入,核算企业出售菜品的收入。如果企业外卖没有与店内就餐分开核算,菜品收入也包含外卖菜品的收入。

②酒水收入:客户点酒水、饮料的收入。注:此科目只核算外购酒水转卖的收入,自制饮品不在此科目核算,而是在菜品收入核算。

③一次性餐具收入。客户使用一次性餐具、付费使用消毒餐具的收入。

④其他收入。其他科目没有涵盖的收入,如餐巾纸收入。

.

具体账务处理如下:

1、主营收入的核算

主营收入核算可以根据企业收入多少与核算要求,采取日计,周计、旬计、月计等方式进行入账。会计入账时根据收银系统记录及银行收款情况入账。

.

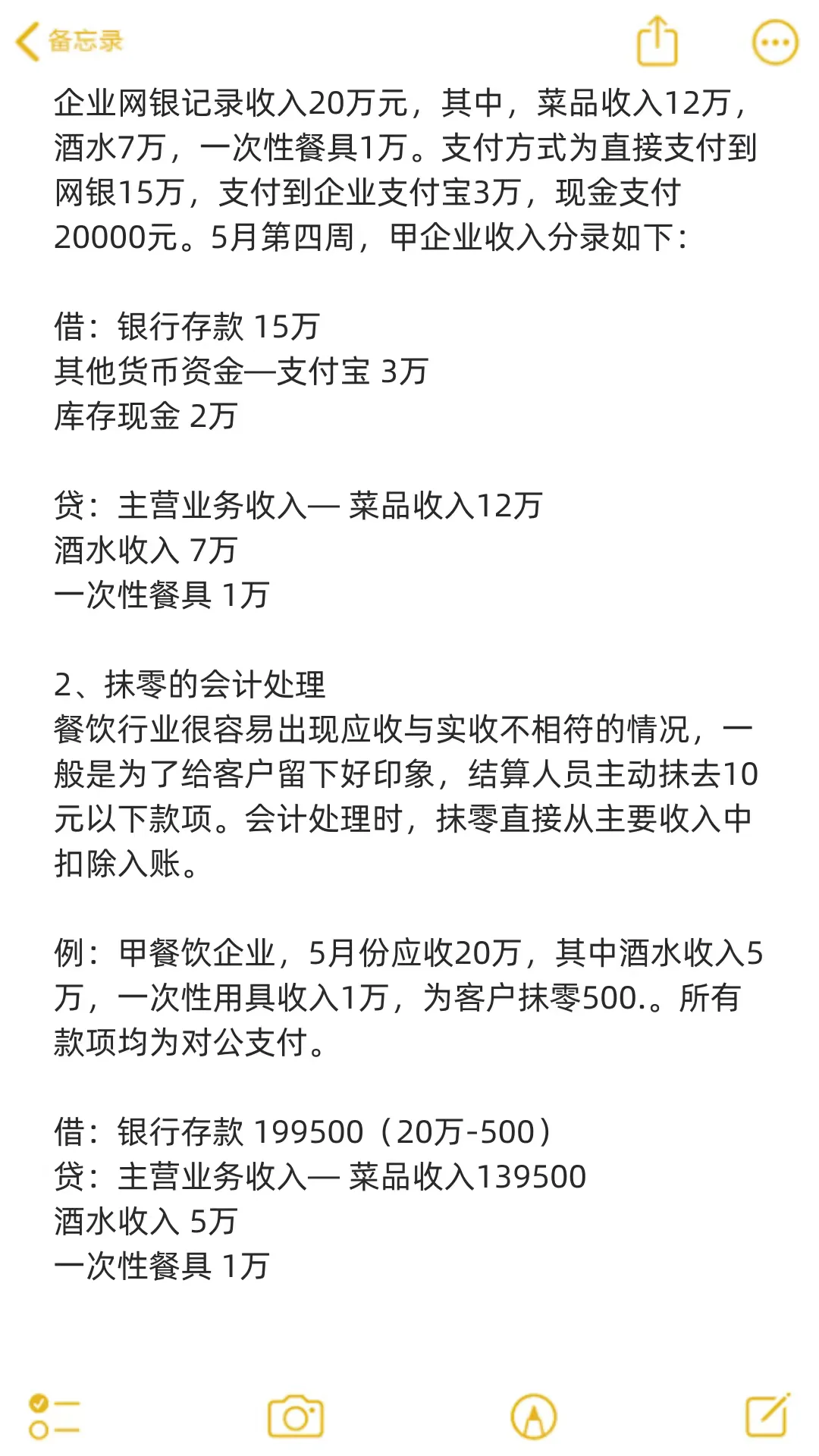

例:甲企业为小规模餐饮企业,会计采用每周根据收银系统及网银记录入账一次。5月份第四周,甲企业网银记录收入20万元,其中,菜品收入12万,酒水7万,一次性餐具1万。支付方式为直接支付到网银15万,支付到企业支付宝3万,现金支付20000元。5月第四周,甲企业收入分录如下:

.

借:银行存款 15万

其他货币资金—支付宝 3万

库存现金 2万

.

贷:主营业务收入— 菜品收入12万

酒水收入 7万

一次性餐具 1万

.

2、抹零的会计处理

餐饮行业很容易出现应收与实收不相符的情况,一般是为了给客户留下好印象,结算人员主动抹去10元以下款项。会计处理时,抹零直接从主要收入中扣除入账。

……

#会计新人#餐饮会计#财务处理

.

餐饮企业的收入最为多样化,除去常见的菜品收入、酒水收入外。很多餐饮企业还会有加收服务费的收入,一次性餐具的收入、包房费(座位费)收入及临期原料的处理收入。

.

会计们不要看餐饮行业收入种类多,有些收入如一次性餐具费、饮料费等收入,占总收入的比例不高,但这些收入都属于企业经营的日常收入,也应当使用主营业务收入核算。

.

主营业收一般都会设置明细二级科目,这个二级科目并没有严格的制度要求,而是会计们根据企业需求,自行设置主营业务收入的二级科目。一般情况下,都会包含以下科目:

.

①菜品收入:餐饮行业的主要收入,核算企业出售菜品的收入。如果企业外卖没有与店内就餐分开核算,菜品收入也包含外卖菜品的收入。

②酒水收入:客户点酒水、饮料的收入。注:此科目只核算外购酒水转卖的收入,自制饮品不在此科目核算,而是在菜品收入核算。

③一次性餐具收入。客户使用一次性餐具、付费使用消毒餐具的收入。

④其他收入。其他科目没有涵盖的收入,如餐巾纸收入。

.

具体账务处理如下:

1、主营收入的核算

主营收入核算可以根据企业收入多少与核算要求,采取日计,周计、旬计、月计等方式进行入账。会计入账时根据收银系统记录及银行收款情况入账。

.

例:甲企业为小规模餐饮企业,会计采用每周根据收银系统及网银记录入账一次。5月份第四周,甲企业网银记录收入20万元,其中,菜品收入12万,酒水7万,一次性餐具1万。支付方式为直接支付到网银15万,支付到企业支付宝3万,现金支付20000元。5月第四周,甲企业收入分录如下:

.

借:银行存款 15万

其他货币资金—支付宝 3万

库存现金 2万

.

贷:主营业务收入— 菜品收入12万

酒水收入 7万

一次性餐具 1万

.

2、抹零的会计处理

餐饮行业很容易出现应收与实收不相符的情况,一般是为了给客户留下好印象,结算人员主动抹去10元以下款项。会计处理时,抹零直接从主要收入中扣除入账。

……

#会计新人#餐饮会计#财务处理