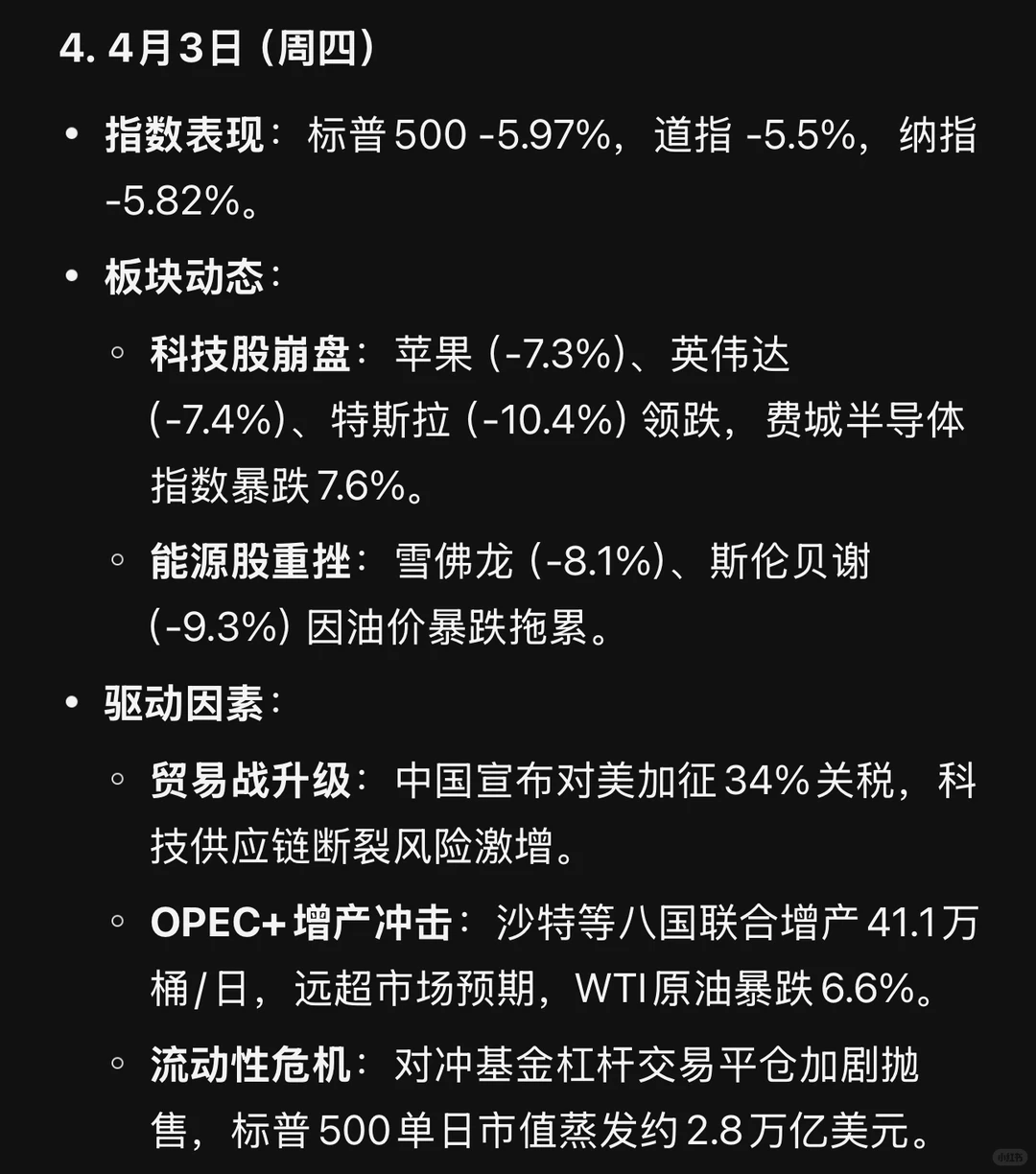

市场主题:贸易战恐慌重创美股,科技股领跌,三大股指创疫情以来最差单周表现

一周走势总览

• 指数表现:

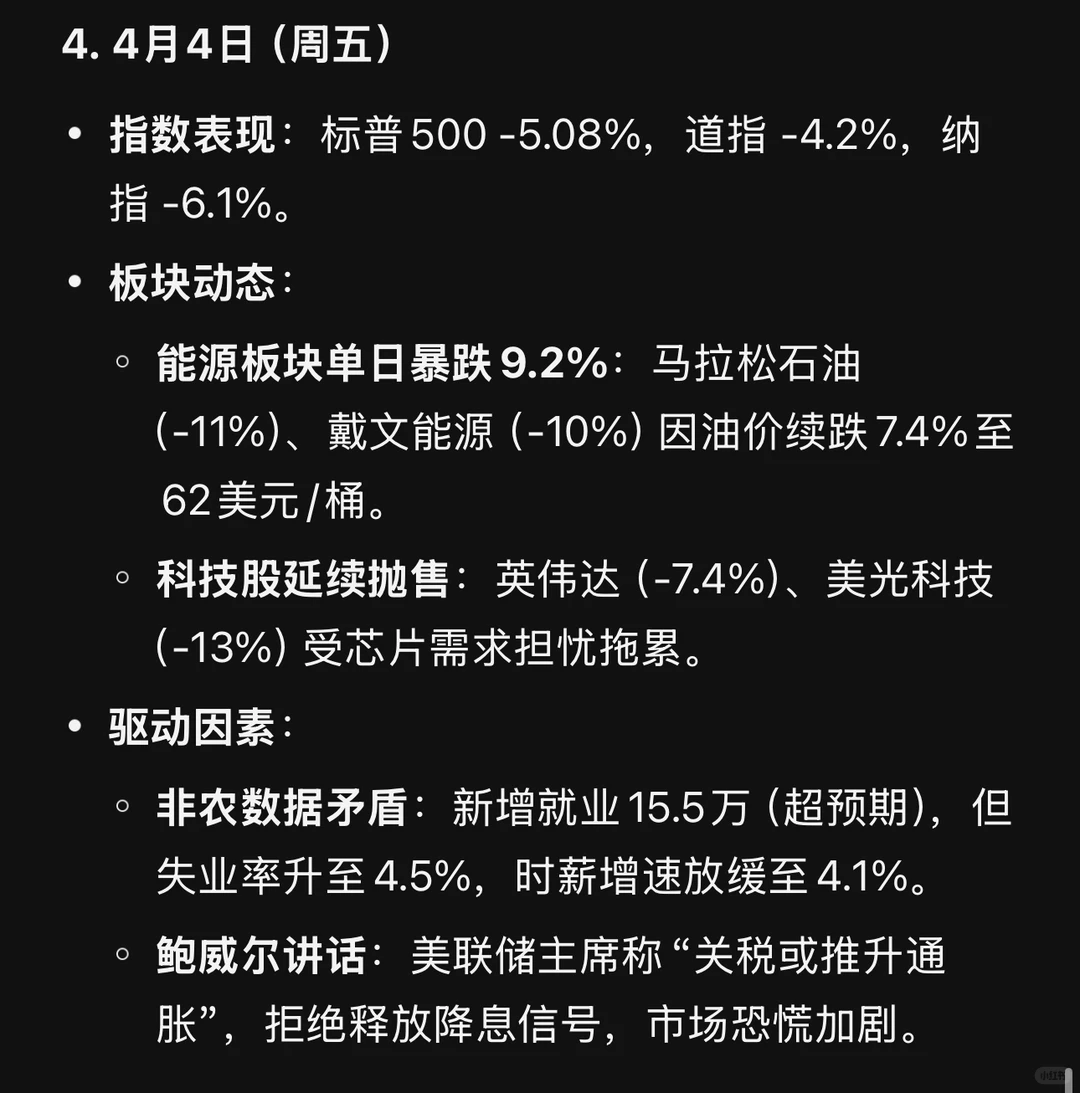

◦ 标普500:周跌9.08%,创2020年3月疫情以来最大周跌幅,较2月高点回撤超17%。

◦ 道琼斯工业平均指数:周跌7.86%,连续两周累跌近15%,较去年12月纪录高位跌超14%。

◦ 纳斯达克综合指数:周跌10.02%,较去年12月高点跌入技术性熊市(回撤超22%)。

• 板块表现:

◦ 领跌板块:能源(-14%)、半导体(-12%)、银行(-9%)及科技硬件(-11%)。

◦ 防御性板块:公用事业(-3.2%)、必需消费品(-4.5%)相对抗跌。

• 波动性:VIX恐慌指数周涨51%,收报21.77,创2020年2月以来最高单周涨幅。

核心驱动因素总结

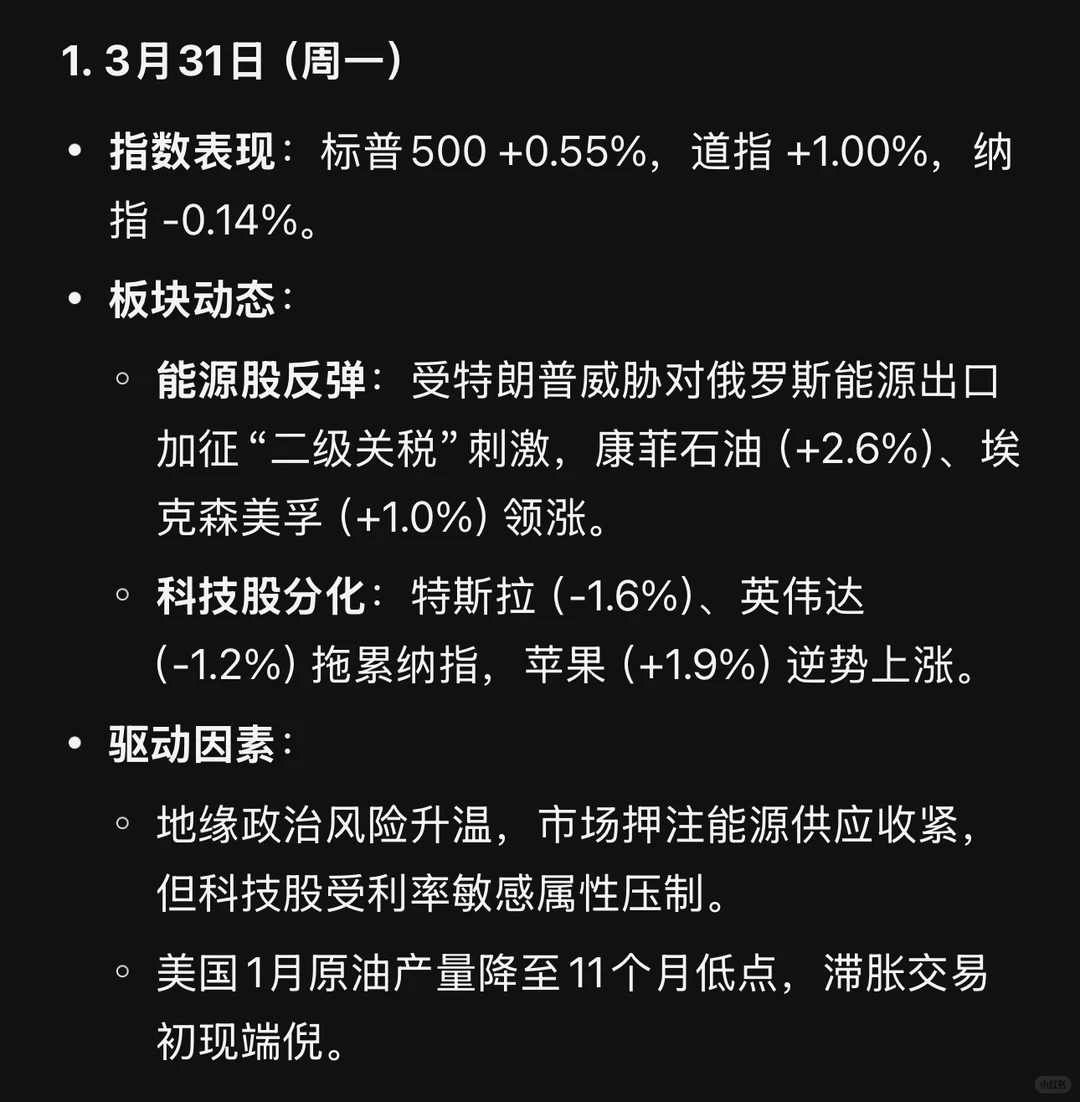

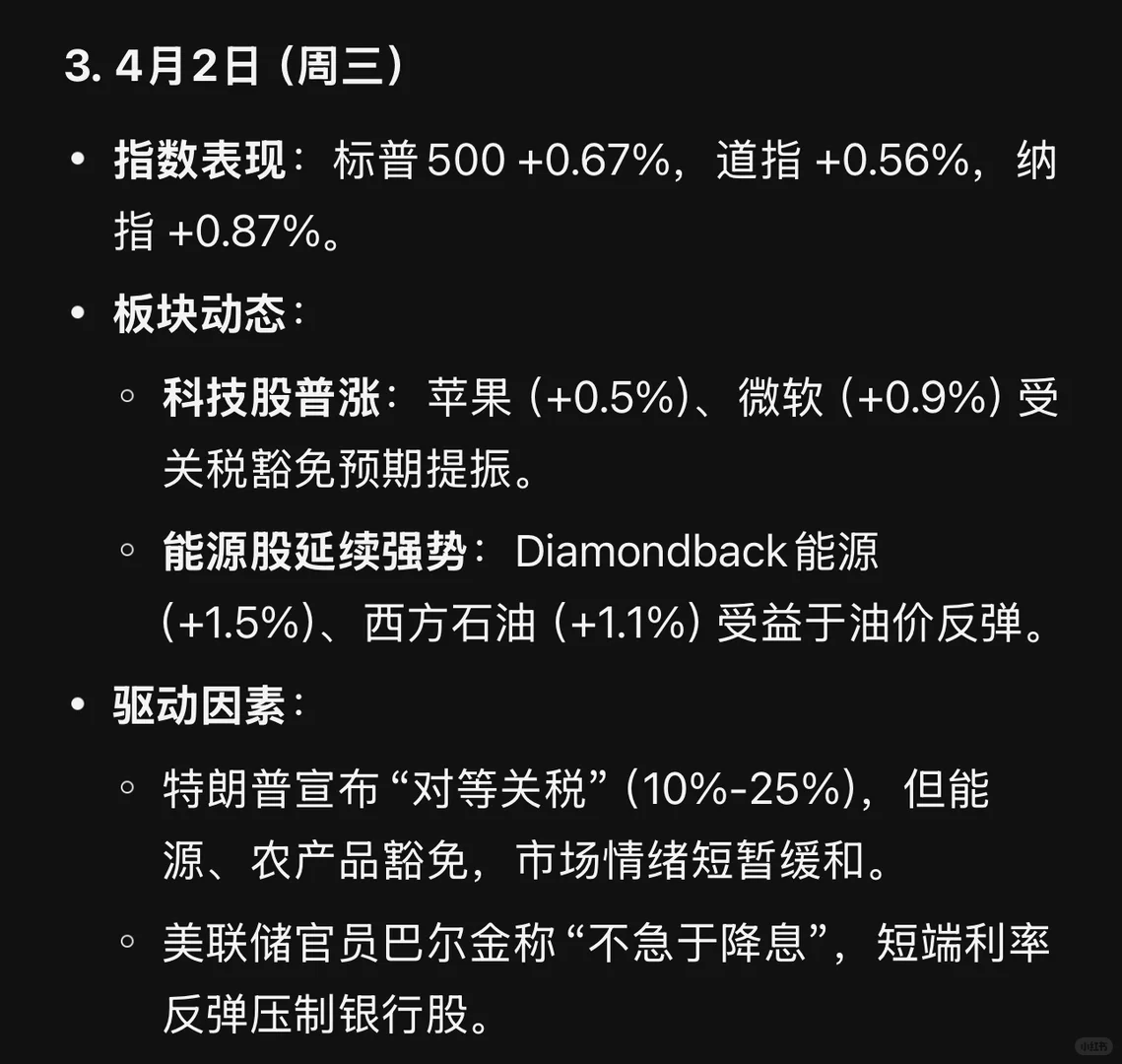

1. 贸易战全面升级:

◦ 中美互征高额关税(美方10%-25%,中方34%),科技、能源、制造业供应链面临断裂风险。

◦ 苹果、特斯拉等跨国企业海外营收占比超60%,直接冲击盈利预期。

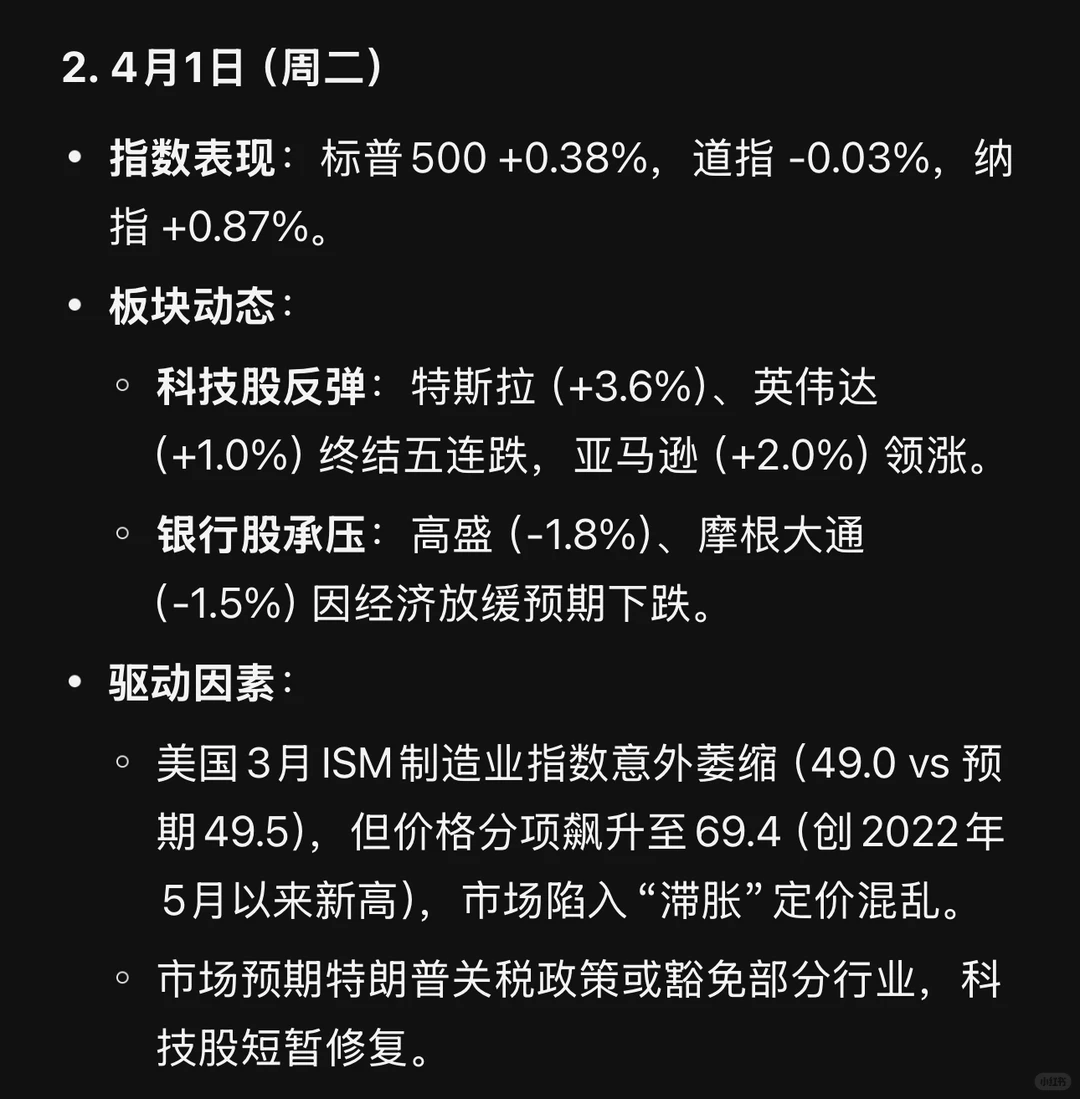

2. 经济数据矛盾凸显“滞胀”:

◦ 制造业萎缩:ISM制造业指数跌破荣枯线,但价格压力高企。

◦ 就业市场分化:非农新增就业强劲与失业率上升并存,政策制定陷入两难。

3. 大宗商品暴跌冲击周期股:

◦ 原油周跌10.6%(WTI至61.99美元),铜价周跌14%,能源及材料板块市值蒸发超5000亿美元。

4. 美联储政策预期混乱:

◦ 市场押注年内降息3次(75bps),但鲍威尔坚持“数据依赖”立场,短端利率波动加剧。

下周展望

1. 关键风险事件:

◦ 4月10日美国CPI:若核心通胀超预期(尤其关税相关商品),可能加剧“滞胀”定价。

◦ 一季度财报季:摩根大通、花旗等银行股财报将验证经济衰退程度。

2. 政策博弈:

◦ 美联储表态:关注4月11日会议纪要是否透露降息线索。

◦ 贸易战进展:欧盟若加入对美关税反制,全球供应链冲击或升级。

#美股

一周走势总览

• 指数表现:

◦ 标普500:周跌9.08%,创2020年3月疫情以来最大周跌幅,较2月高点回撤超17%。

◦ 道琼斯工业平均指数:周跌7.86%,连续两周累跌近15%,较去年12月纪录高位跌超14%。

◦ 纳斯达克综合指数:周跌10.02%,较去年12月高点跌入技术性熊市(回撤超22%)。

• 板块表现:

◦ 领跌板块:能源(-14%)、半导体(-12%)、银行(-9%)及科技硬件(-11%)。

◦ 防御性板块:公用事业(-3.2%)、必需消费品(-4.5%)相对抗跌。

• 波动性:VIX恐慌指数周涨51%,收报21.77,创2020年2月以来最高单周涨幅。

核心驱动因素总结

1. 贸易战全面升级:

◦ 中美互征高额关税(美方10%-25%,中方34%),科技、能源、制造业供应链面临断裂风险。

◦ 苹果、特斯拉等跨国企业海外营收占比超60%,直接冲击盈利预期。

2. 经济数据矛盾凸显“滞胀”:

◦ 制造业萎缩:ISM制造业指数跌破荣枯线,但价格压力高企。

◦ 就业市场分化:非农新增就业强劲与失业率上升并存,政策制定陷入两难。

3. 大宗商品暴跌冲击周期股:

◦ 原油周跌10.6%(WTI至61.99美元),铜价周跌14%,能源及材料板块市值蒸发超5000亿美元。

4. 美联储政策预期混乱:

◦ 市场押注年内降息3次(75bps),但鲍威尔坚持“数据依赖”立场,短端利率波动加剧。

下周展望

1. 关键风险事件:

◦ 4月10日美国CPI:若核心通胀超预期(尤其关税相关商品),可能加剧“滞胀”定价。

◦ 一季度财报季:摩根大通、花旗等银行股财报将验证经济衰退程度。

2. 政策博弈:

◦ 美联储表态:关注4月11日会议纪要是否透露降息线索。

◦ 贸易战进展:欧盟若加入对美关税反制,全球供应链冲击或升级。

#美股