【报告导读】

1. 渠道信心恢复叠加备货期提前,22Q4收入端提速增长。

2. 成本压力缓和叠加成长性市场放量,盈利能力同比改善。

3. 短期:23年全国化逻辑持续兑现,23Q1有望延续较快增速。

4. 长期:品类裂变+渠道扩张+出海战略,三条成长曲线愈加清晰。

核心观点

事件:2月20日,公司发布2022年业绩快报。

渠道信心恢复叠加备货期提前,22Q4收入端提速增长。2022年营收85.01亿元,同比+21.8%;折合22Q4为18.57亿元,同比+31.0%。总体看,正如我们此前在报告中的判断,22Q4收入端环比提速增长,推动全年实现高增,预计主要得益于:1)2023年新财年提前叠加防疫政策优化后渠道备货信心增加,渠道打款进度有所加快;2)行业竞争趋缓的大方向并未改变,公司渠道势能仍存。

成本压力缓和叠加成长性市场放量,盈利能力同比改善。2022年归母净利润14.42亿元,同比+20.9%;折合22Q4为2.76亿元,同比+40.3%。2022年归母净利率17.0%,同比-0.14pct;折合22Q4为14.9%,同比+1pct。总体看,22Q4盈利能力同比改善,预计主要得益于:1)成本压力边际缓和,根据Wind数据,10月以来PET瓶片现货价格下降;2)成长性市场逐渐放量推动毛利率改善。

短期:23年全国化逻辑持续兑现,23Q1有望延续较快增速。23年全年来看,预计公司业绩大概率延续高增趋势,主要得益于:1)收入端,随着防疫政策优化叠加政策刺激,一方面国内复工复产推动蓝领群体需求提振,另一方面促销、新品推广等工作有望顺利推进;2)通过杭州亚运会加强宣传,提升品牌美誉度;3)成本端,根据Wind数据,PET瓶片价格自高位持续回落,1月同比-10%。23Q1,考虑到春节消费快速复苏,疫情进入低流行水平状态,预计开门红顺利。

长期:品类裂变+渠道扩张+出海战略,三条成长曲线愈加清晰。1)渠道推力,对标红牛的区域结构与网点数量,公司将加快经销商与终端的渗透,为未来5年实现全国化奠定重要基础;2)产品创新,0糖+气泡特饮有望延长东鹏特饮生命周期,大咖拿铁+电解质水,产品属性与能量饮料较接近,有望复制大单品经验;3)出海战略,全球来看劳动密集型产业将催化当地市场形成大量能量饮料需求,包括东南亚、中东、非洲等地,同时monster、M150等海外经验亦表现出海战略的可行性,目前公司已在东南亚、美国、英国开启海外招商工作。

投资建议

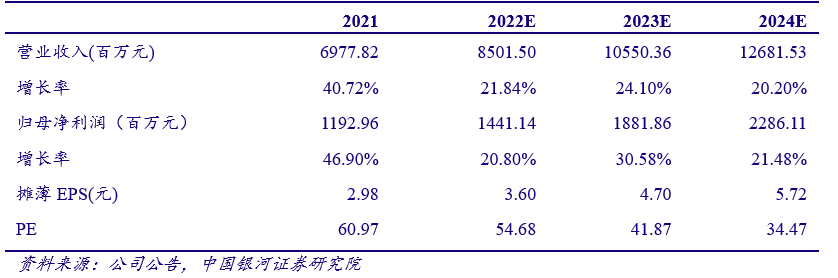

根据业绩快报,我们调整盈利预测。预计2022~2024年归母净利润为14.41/18.82/22.86亿元,同比+20.8%/30.6%/21.5%,EPS为3.60/4.70/5.72元,对应PE为55/42/34X,考虑到公司全国化持续推进,业绩增长的确定性与成长性在行业内较为稀缺,维持“推荐”评级。

主要财务指标

风险提示

行业竞争加剧超预期,行业需求下滑,食品安全问题等。

如需获取报告全文,请联系您的客户经理,谢谢!

【银河食饮刘光意/周颖】公司点评丨东鹏饮料 (605499):22Q3收入提速,盈利延续改善

本文摘自:中国银河证券2023年2月21日发布的研究报告《【银河食饮】东鹏饮料2022年业绩快报点评:22Q4收入提速,全年圆满收官》

分析师:刘光意、周颖