2023年是餐饮行业的强势的复苏年,正式进入餐饮行业5万亿时代。

餐饮品牌趋势:

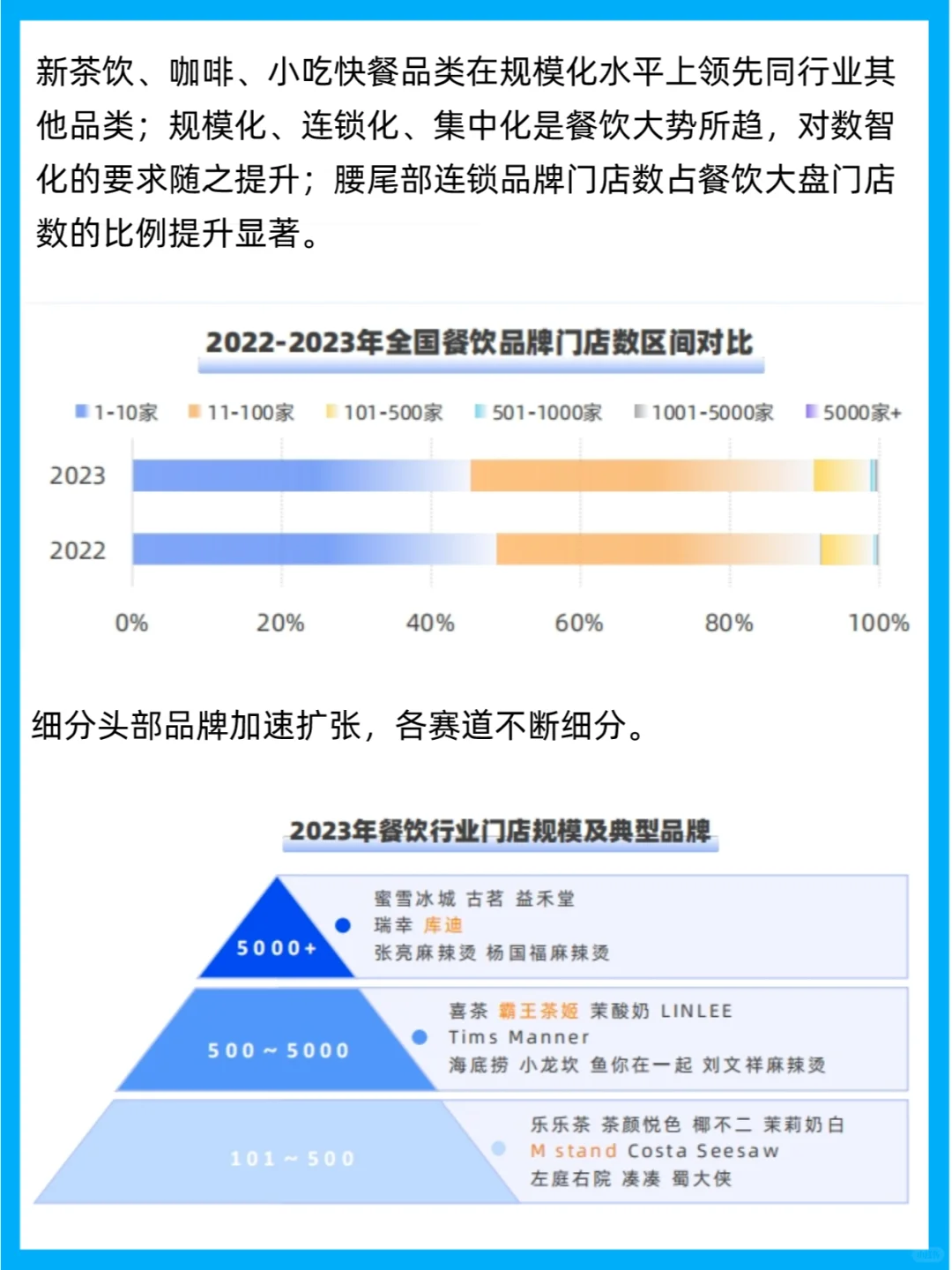

1.规模化、连锁化程度日益加深

2.尾部连锁化,整体集中化,部分增长瓶颈

3.细分头部品牌加速扩张,各赛道不断细分

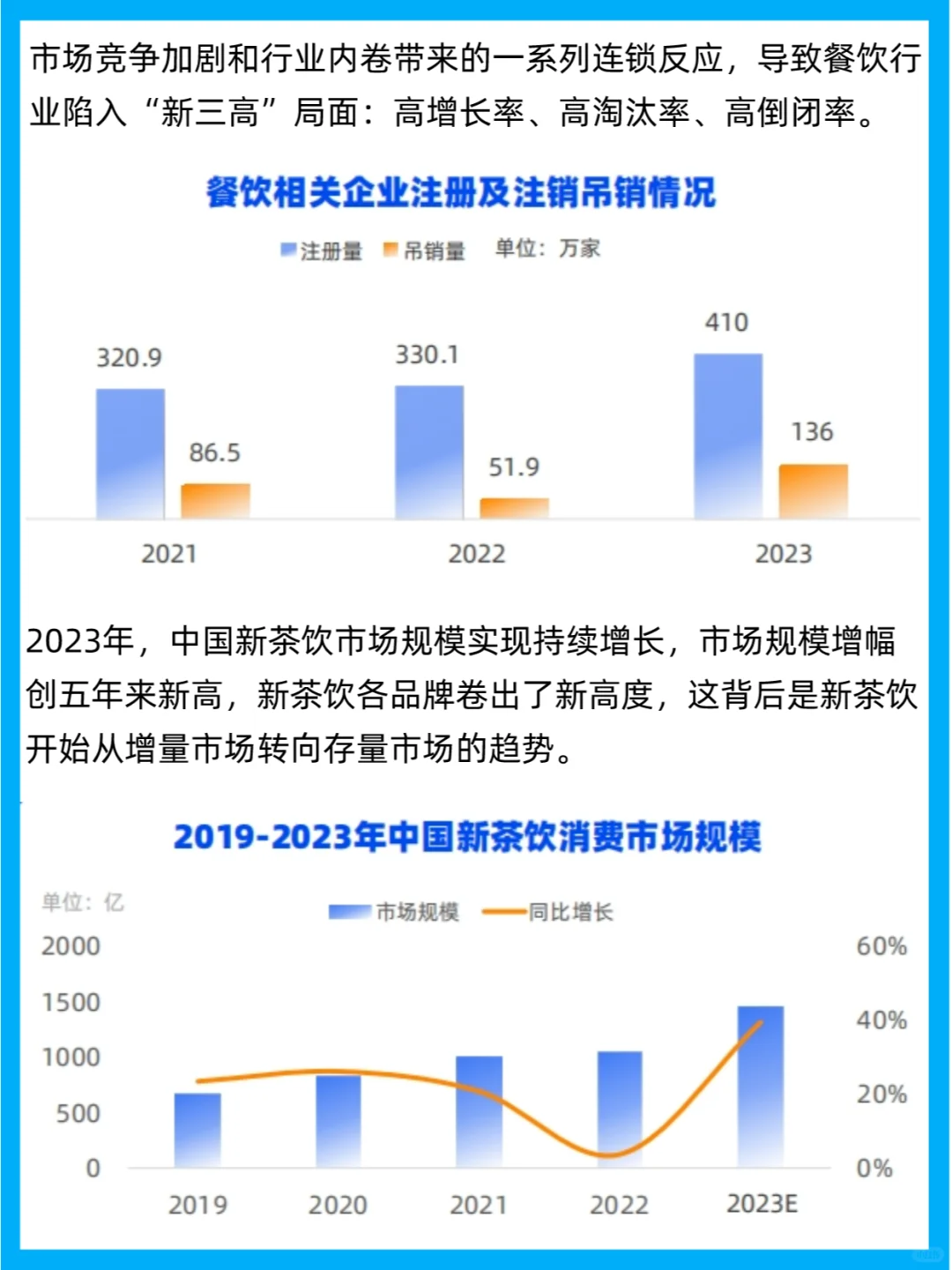

4.内卷加剧,高增长率和高淘汰率并

5.开放加盟,抢滩下沉

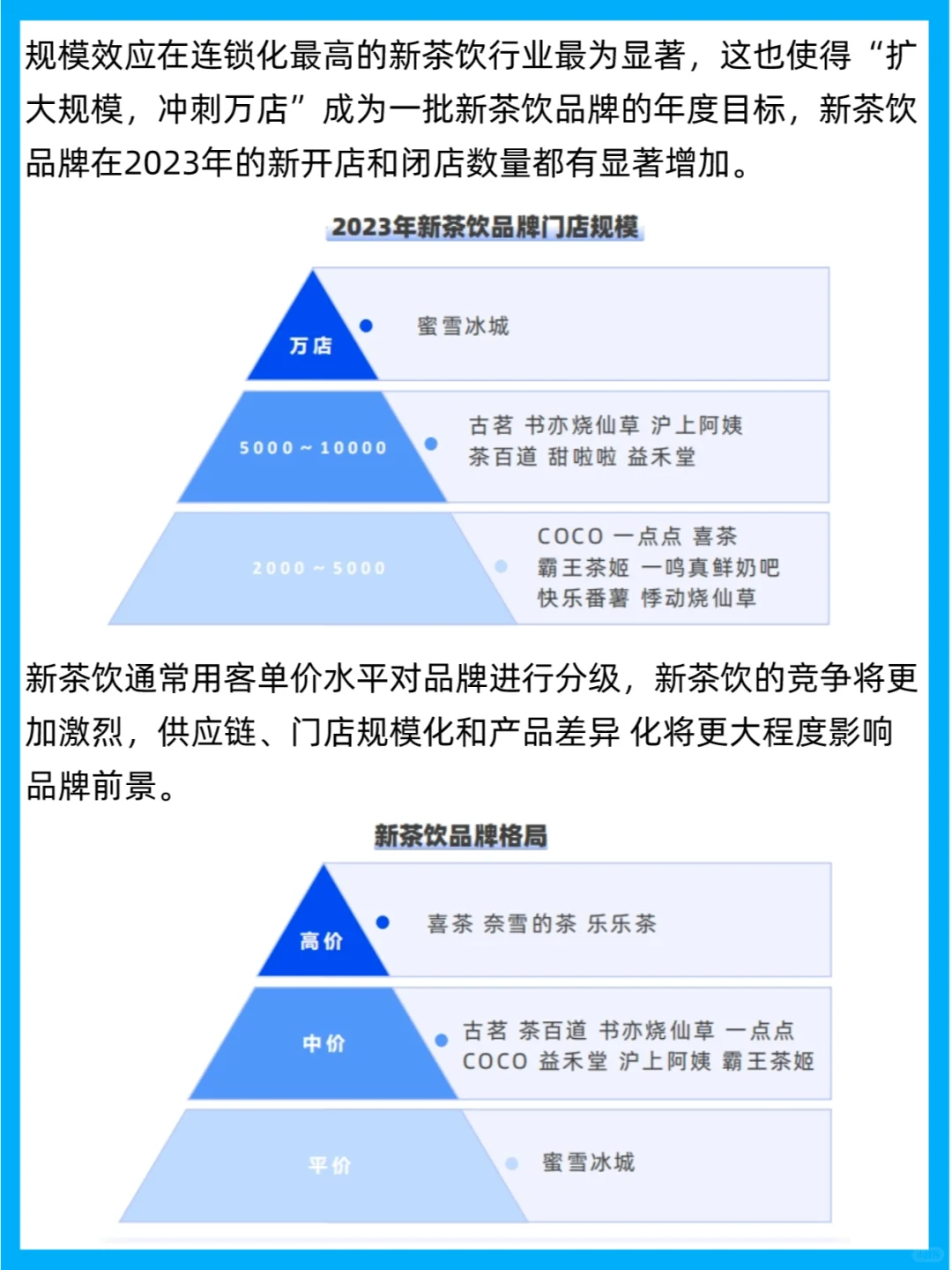

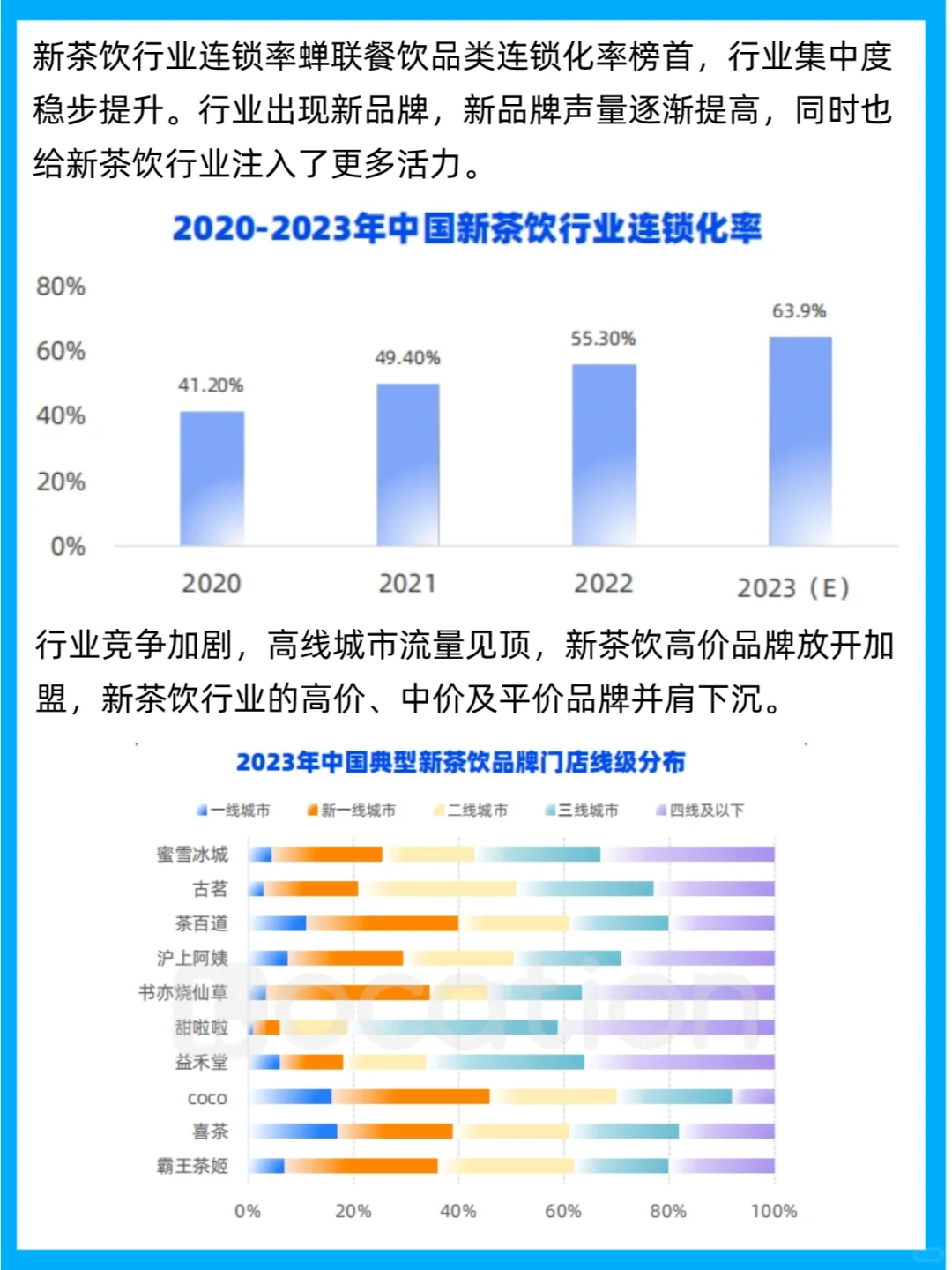

新茶饮各品牌卷处新高度,开始从增量市场转向存量市场;“扩大规模,冲刺万店”是各位新茶饮品牌的年度目标;用客单价水平对品牌进行分级,各品牌开始瞄准下沉市场;新茶饮行业集中度提升,开始细分赛道;品牌开放加盟,高价、中价及平价品牌开始下沉。

2023年中国新茶饮品牌门店数量及增量前三分别是:蜜雪冰城、古茗、书亦烧仙草。

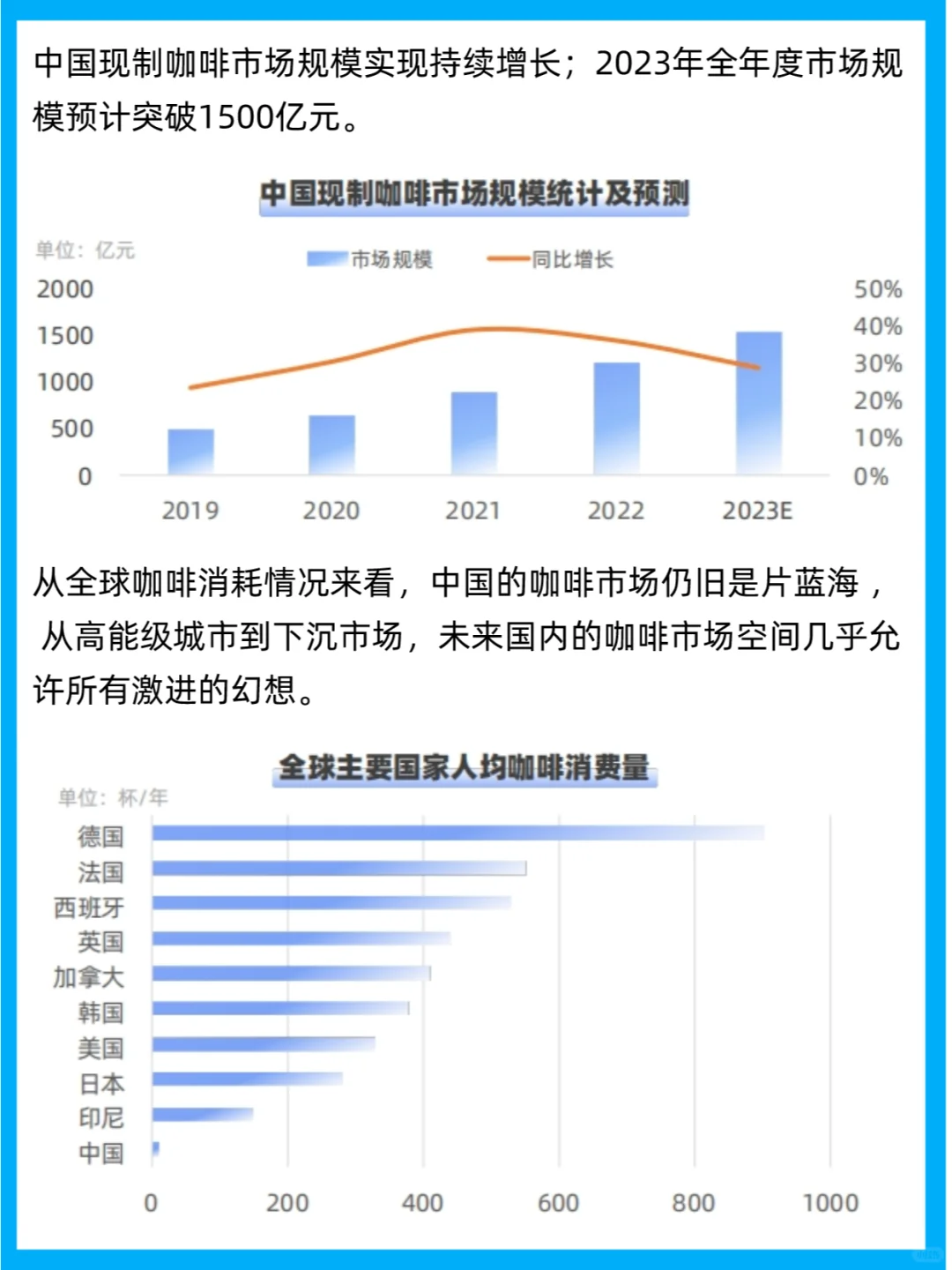

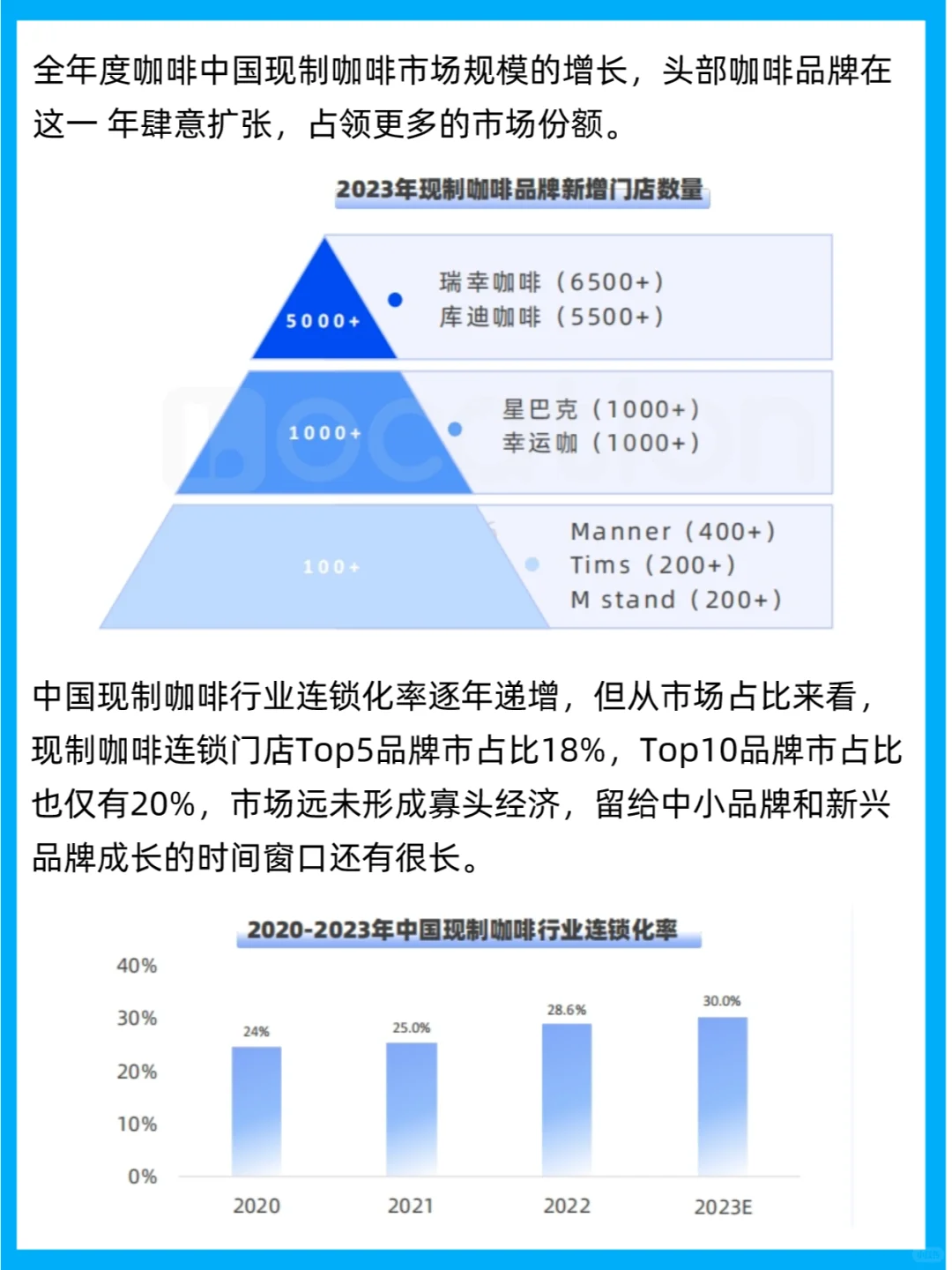

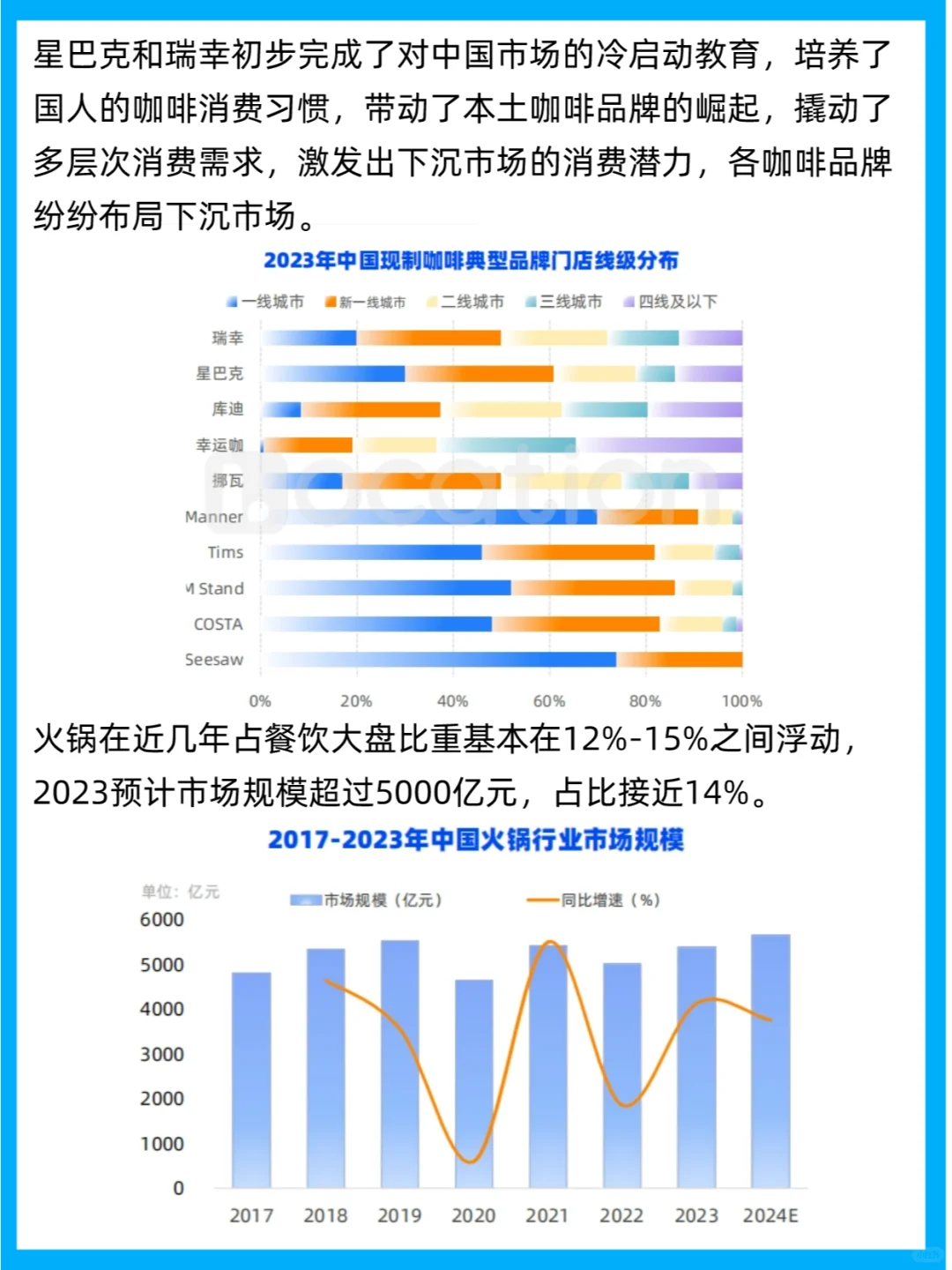

中国现制咖啡市场规模实现持续增长,中国咖啡市场仍然是片蓝海;头部品牌扩张,占领更多的市场份额;中国现制咖啡行业连锁化率逐年递增,市场还未形成寡头经济;本土品牌咖啡崛起,即发生下沉市场消费潜力。

2023年中国现制咖啡品牌门店数量及增量前三分别是:瑞幸、星巴克、库迪。

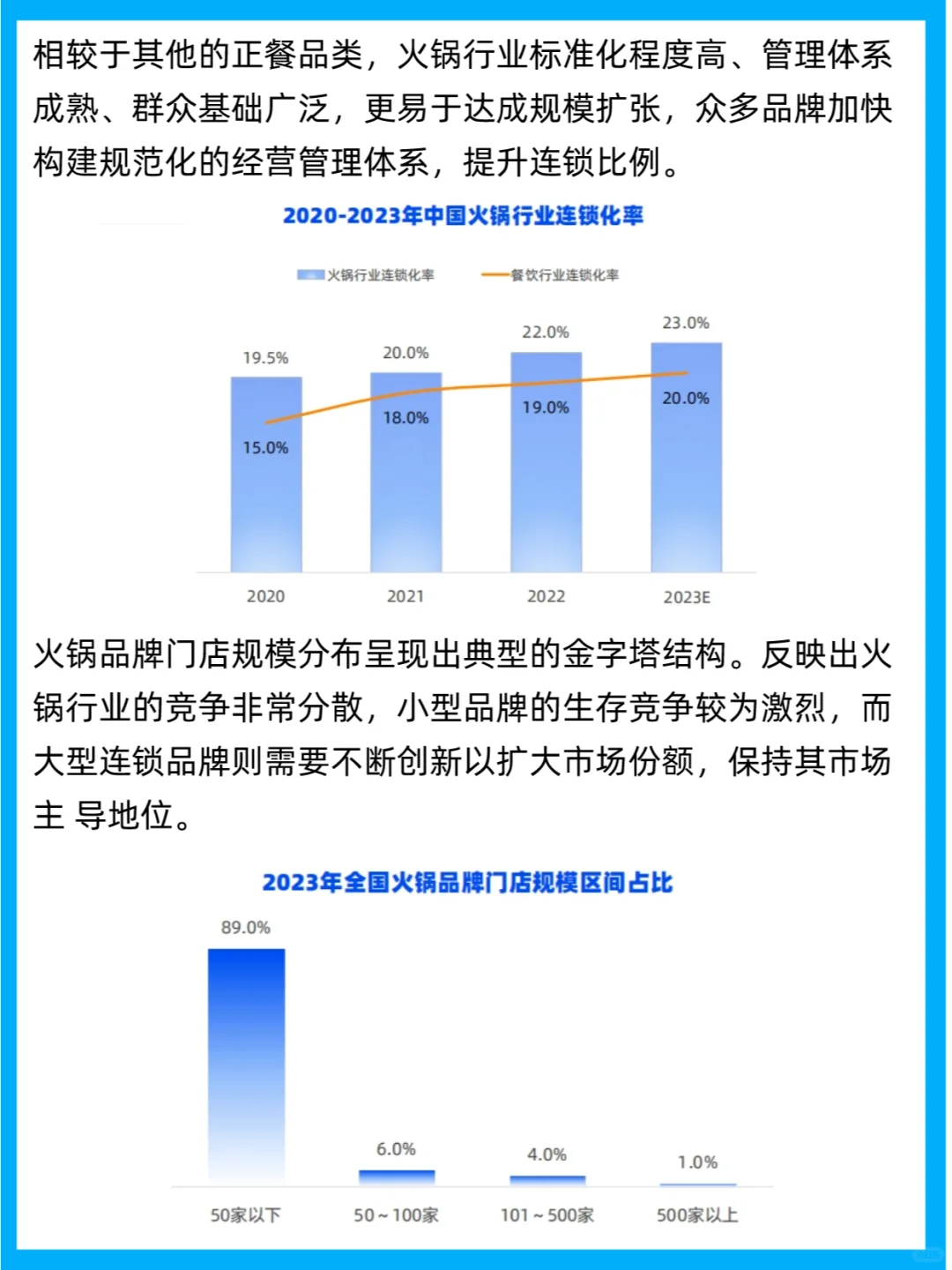

火锅逐渐复苏,但开店周期长,难度大,连锁化程度更高;火锅品牌门店规模分布呈现金字塔结构,行业竞争分散;门店分布集中在新一线、三线城市,四川省门店最多;火锅品牌在向下沉城市发展。

小吃快餐品类整日较分散,连锁化率有待提升;门店分布在新一线、二线、三线城市;细分赛道发力,整体喜忧参半。

@洞见研报行研数据分析平台 @洞见研报 行业报告分享 @洞见研报-品牌分析

#洞见研报 #创作灵感 #行业报告

#餐饮 #新茶饮 #现制咖啡 #火锅 #小吃零食 #消费 #零售

餐饮品牌趋势:

1.规模化、连锁化程度日益加深

2.尾部连锁化,整体集中化,部分增长瓶颈

3.细分头部品牌加速扩张,各赛道不断细分

4.内卷加剧,高增长率和高淘汰率并

5.开放加盟,抢滩下沉

新茶饮各品牌卷处新高度,开始从增量市场转向存量市场;“扩大规模,冲刺万店”是各位新茶饮品牌的年度目标;用客单价水平对品牌进行分级,各品牌开始瞄准下沉市场;新茶饮行业集中度提升,开始细分赛道;品牌开放加盟,高价、中价及平价品牌开始下沉。

2023年中国新茶饮品牌门店数量及增量前三分别是:蜜雪冰城、古茗、书亦烧仙草。

中国现制咖啡市场规模实现持续增长,中国咖啡市场仍然是片蓝海;头部品牌扩张,占领更多的市场份额;中国现制咖啡行业连锁化率逐年递增,市场还未形成寡头经济;本土品牌咖啡崛起,即发生下沉市场消费潜力。

2023年中国现制咖啡品牌门店数量及增量前三分别是:瑞幸、星巴克、库迪。

火锅逐渐复苏,但开店周期长,难度大,连锁化程度更高;火锅品牌门店规模分布呈现金字塔结构,行业竞争分散;门店分布集中在新一线、三线城市,四川省门店最多;火锅品牌在向下沉城市发展。

小吃快餐品类整日较分散,连锁化率有待提升;门店分布在新一线、二线、三线城市;细分赛道发力,整体喜忧参半。

@洞见研报行研数据分析平台 @洞见研报 行业报告分享 @洞见研报-品牌分析

#洞见研报 #创作灵感 #行业报告

#餐饮 #新茶饮 #现制咖啡 #火锅 #小吃零食 #消费 #零售