报告编号:067

?

中国速冻食品行业正处于结构性转型与持续增长的关键阶段,2024 年市场规模逼近 6000 亿元,未来五年将以 8%-10% 的复合年增长率扩张。

?

行业核心驱动力来自 B 端餐饮 “降本增效” 需求与 C 端 “懒人经济”、家庭小型化带来的便捷化消费升级。

?

品类结构呈现明显分化:传统速冻米面制品为市场基石,增速趋稳且 C 端品牌集中度高;速冻火锅料受益于火锅业态繁荣稳步增长;速冻菜肴(预制菜)成为增长核心引擎,在 B/C 端双重驱动下爆发式增长。

?

渠道方面,B 端占比超 55%,以餐饮连锁化带来的标准化需求为主;C 端渠道向 O2O 即时零售、社区团购等新零售转型,高端化、健康化需求凸显。

?

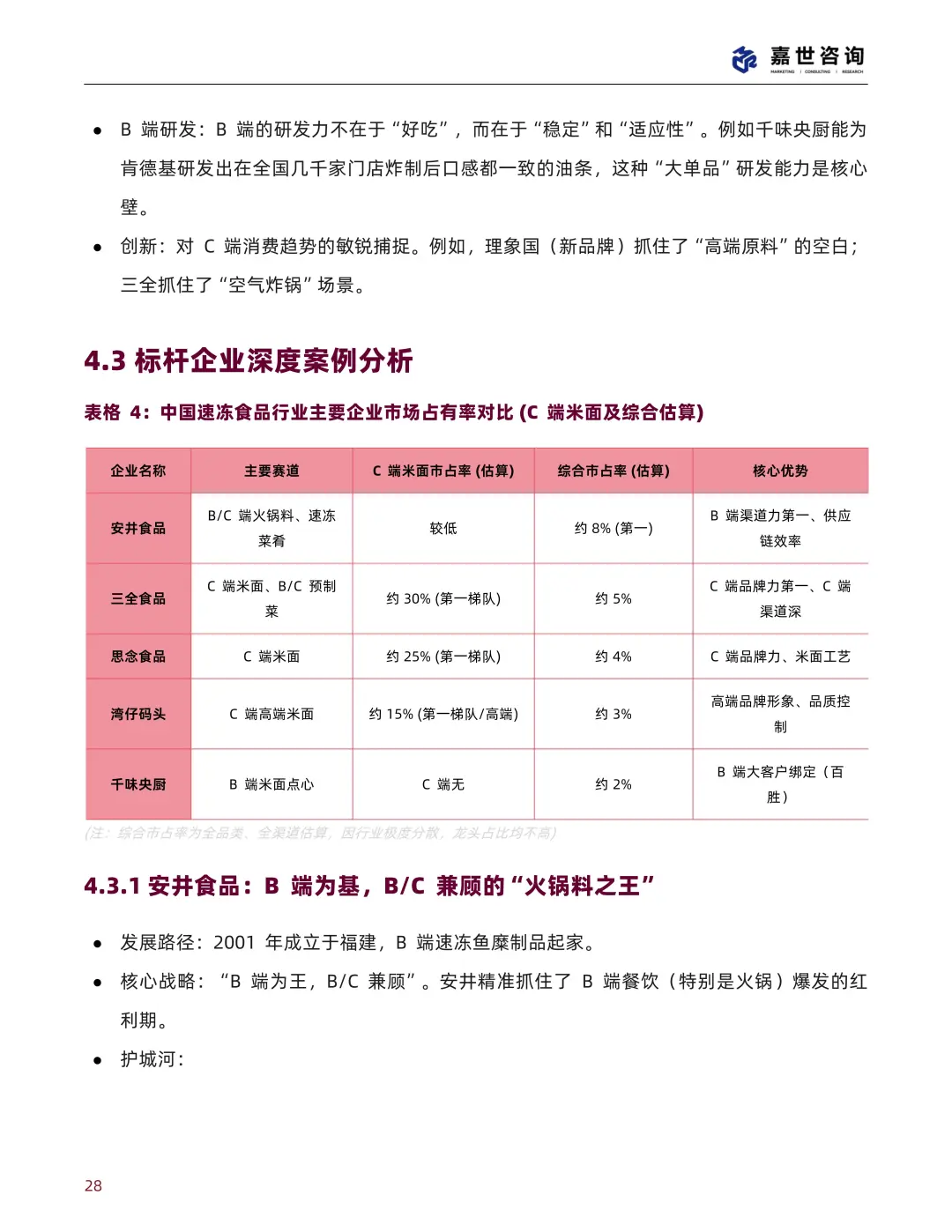

竞争格局呈现 “一超多强” 与高度分散并存特征,安井食品凭借 B/C 端协同战略领跑,三全、思念主导 C 端米面市场,速冻菜肴领域仍以区域性企业为主,整合空间巨大。

?

产业链上,上游原料价格波动影响企业利润,中游生产向自动化升级,下游冷链物流成本高、发展不均是主要瓶颈,但政策支持与第三方物流崛起带来改善。

?

行业面临冷链成本高企、产品同质化、C 端 “不健康” 刻板印象等挑战,同时迎来预制菜蓝海、餐饮连锁化率提升、消费升级等机遇。未来,行业将朝着产品高端化与健康化、预制菜深度融合、B/C 端渠道协同、供应链智慧化的方向发展,具备供应链效率、C 端洞察力与 B/C 转化能力的企业将脱颖而出。

#行业报告 #行业报告分享 #研究报告 #市场发展趋势 #行业研究 #消费者市场洞察 #速冻食品 #速冻食品厂 #行业研究报告 #行业报告下载

?

中国速冻食品行业正处于结构性转型与持续增长的关键阶段,2024 年市场规模逼近 6000 亿元,未来五年将以 8%-10% 的复合年增长率扩张。

?

行业核心驱动力来自 B 端餐饮 “降本增效” 需求与 C 端 “懒人经济”、家庭小型化带来的便捷化消费升级。

?

品类结构呈现明显分化:传统速冻米面制品为市场基石,增速趋稳且 C 端品牌集中度高;速冻火锅料受益于火锅业态繁荣稳步增长;速冻菜肴(预制菜)成为增长核心引擎,在 B/C 端双重驱动下爆发式增长。

?

渠道方面,B 端占比超 55%,以餐饮连锁化带来的标准化需求为主;C 端渠道向 O2O 即时零售、社区团购等新零售转型,高端化、健康化需求凸显。

?

竞争格局呈现 “一超多强” 与高度分散并存特征,安井食品凭借 B/C 端协同战略领跑,三全、思念主导 C 端米面市场,速冻菜肴领域仍以区域性企业为主,整合空间巨大。

?

产业链上,上游原料价格波动影响企业利润,中游生产向自动化升级,下游冷链物流成本高、发展不均是主要瓶颈,但政策支持与第三方物流崛起带来改善。

?

行业面临冷链成本高企、产品同质化、C 端 “不健康” 刻板印象等挑战,同时迎来预制菜蓝海、餐饮连锁化率提升、消费升级等机遇。未来,行业将朝着产品高端化与健康化、预制菜深度融合、B/C 端渠道协同、供应链智慧化的方向发展,具备供应链效率、C 端洞察力与 B/C 转化能力的企业将脱颖而出。

#行业报告 #行业报告分享 #研究报告 #市场发展趋势 #行业研究 #消费者市场洞察 #速冻食品 #速冻食品厂 #行业研究报告 #行业报告下载