宝子们?,今天来聊聊高新技术企业做账,这可是财务领域的热门板块,掌握它,离升职加薪就不远啦!

?高企账务的独特性

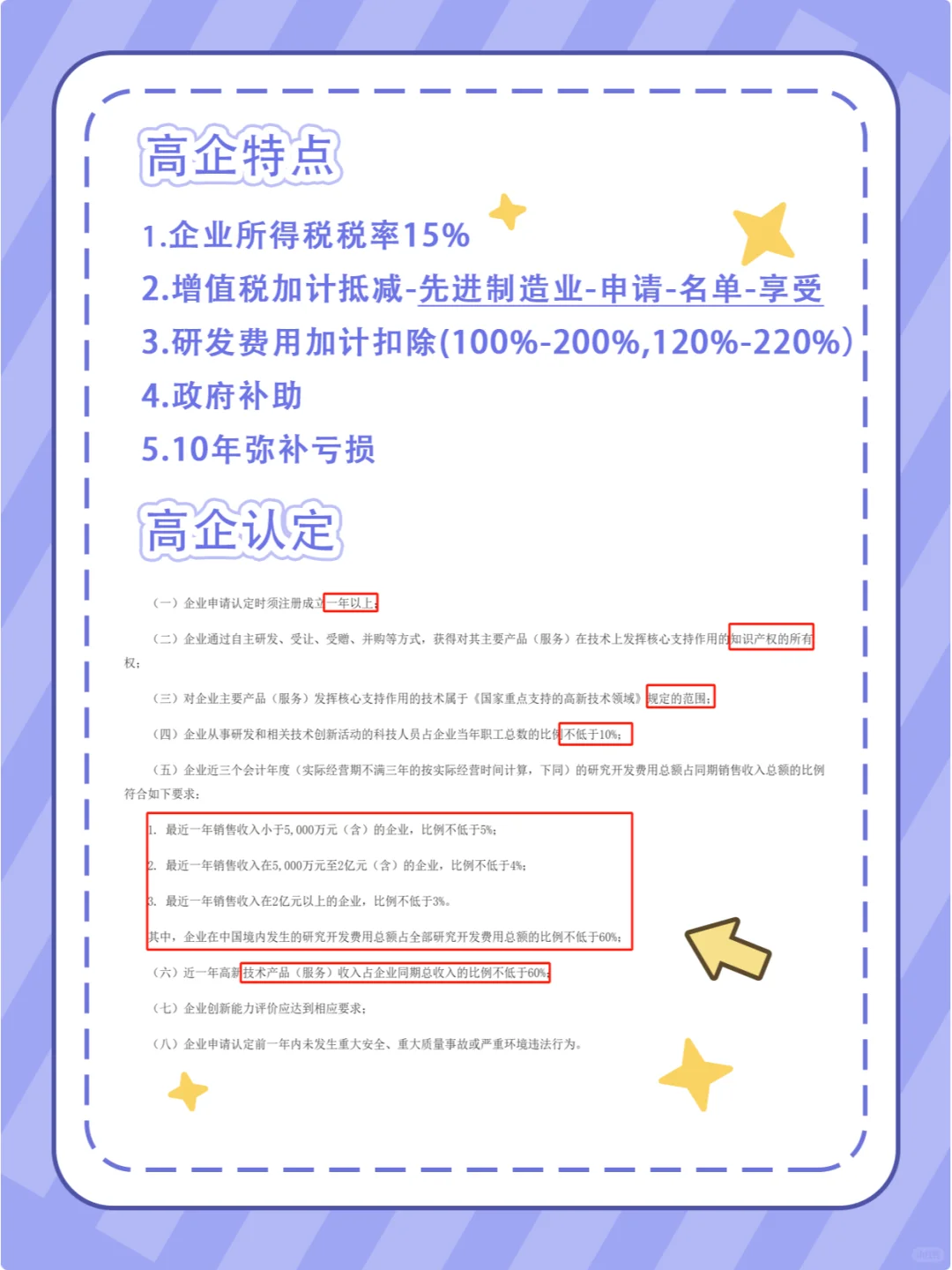

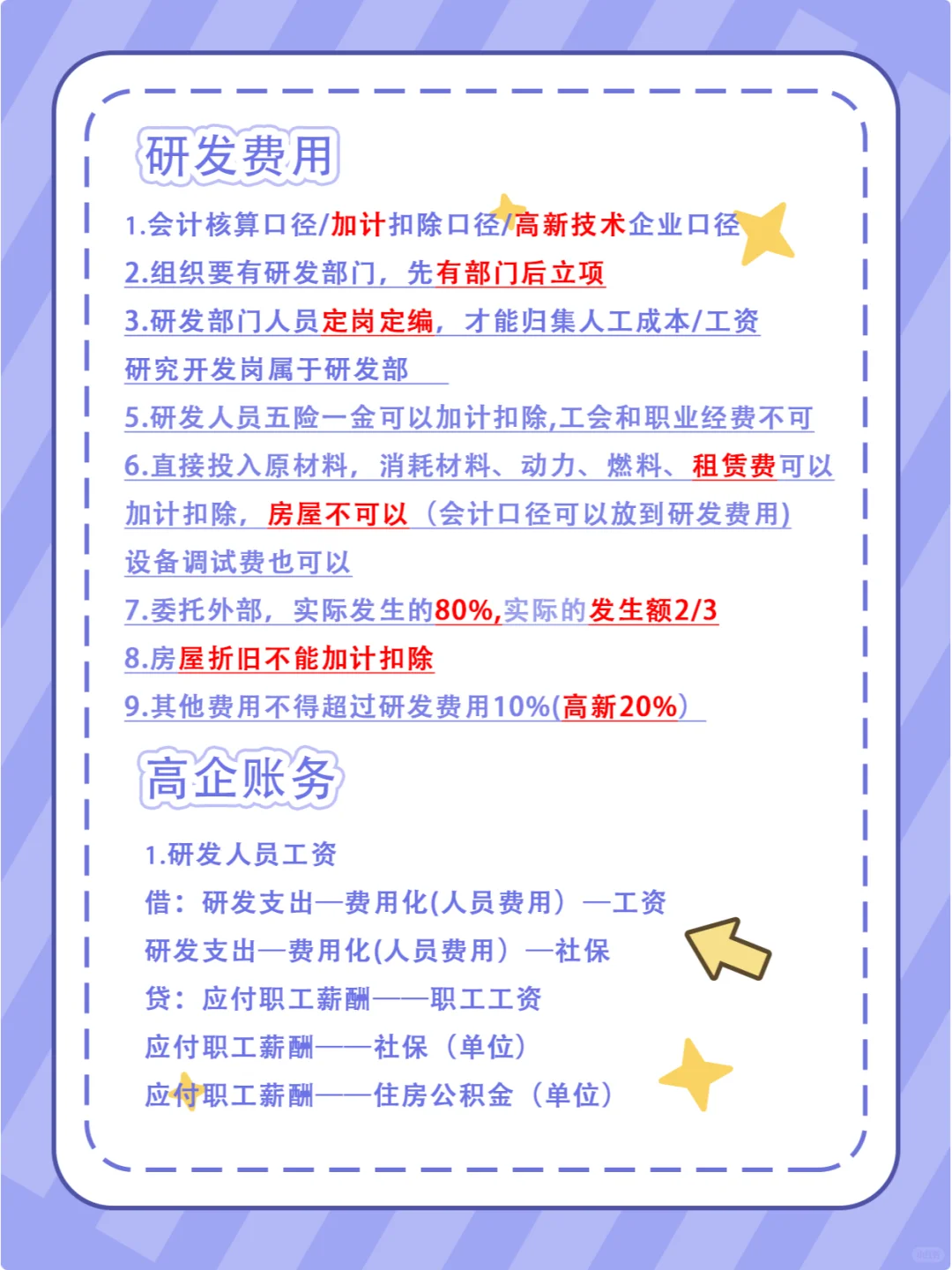

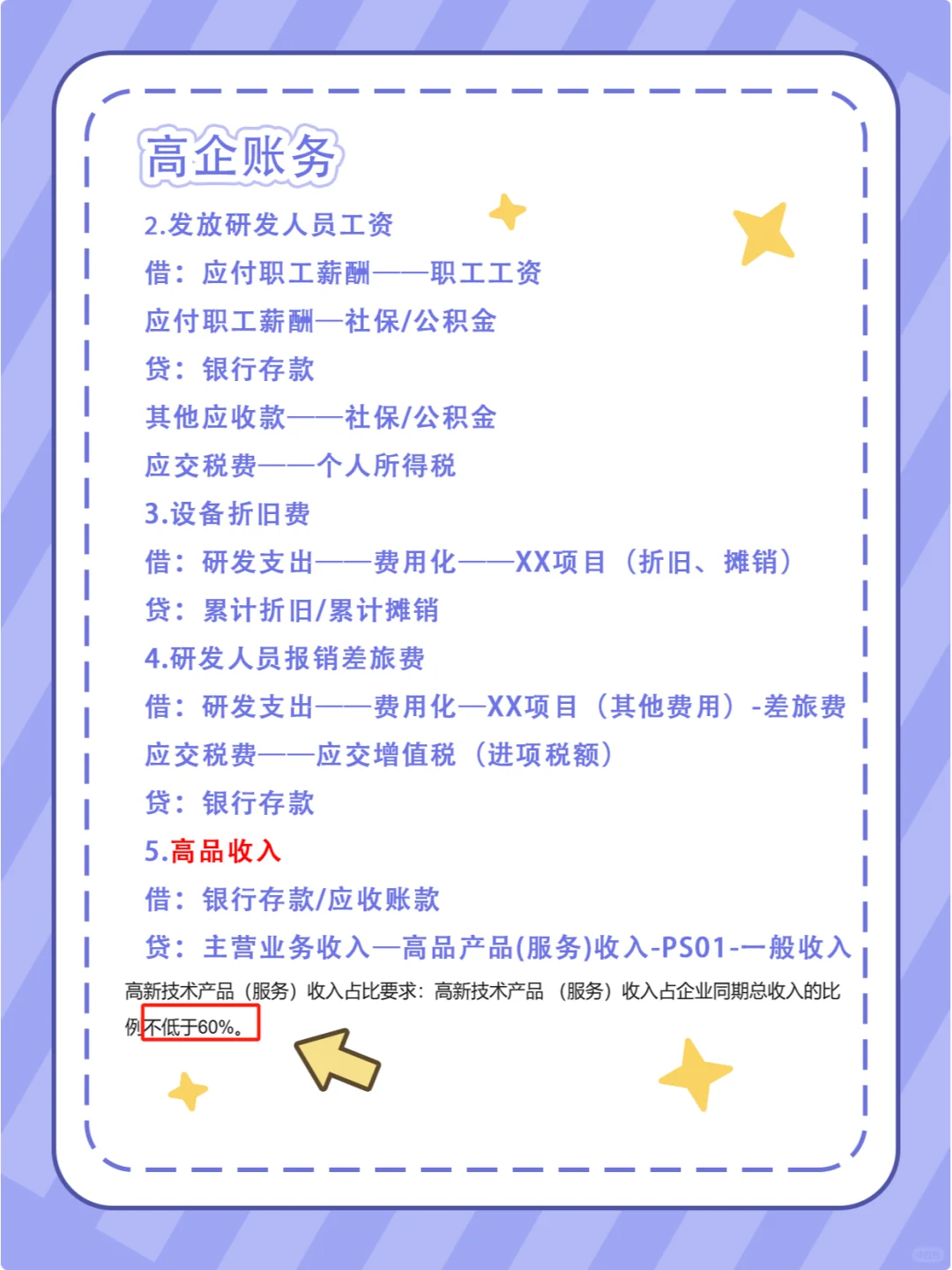

高企和普通企业账务最大的区别,就在研发费用和税收优惠的处理上。高企的研发投入大,研发费用的准确核算与归集,是认定和维持高企资格的关键,关乎企业能否享受 15% 的优惠税率和研发费用加计扣除等政策。

?关键科目设置

研发支出:这是核心科目,要设 “费用化支出” 和 “资本化支出” 明细。费用化支出核算那些不满足资本化条件的研发费用,期末转入 “管理费用”;资本化支出则用于核算满足资本化条件的研发支出,达到预定用途后转为 “无形资产”。比如,企业研发一款软件,前期调研、技术可行性研究等费用属于费用化支出;开发阶段符合资本化条件的编程、测试等费用就计入资本化支出。

其他收益:用来核算与企业日常活动相关的政府补助,像高企的研发补贴、创新奖励等。收到时,借 “银行存款”,贷 “其他收益” 。

?研发费用处理要点

费用归集范围:包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费等。例如,研发人员的工资、五险一金都算人员人工费用;研发用的设备采购、材料消耗就是直接投入费用。

辅助账设置:要建立研发费用辅助账,清晰记录每笔研发费用的发生情况,方便后续的核算和审计。

?税收优惠账务处理

所得税优惠:高企适用 15% 税率,计算所得税时,直接按优惠税率计算。假设企业应纳税所得额 1000 万,所得税费用 = 1000 万 ×15% = 150 万 ,分录为借 “所得税费用” 150 万,贷 “应交税费 - 应交企业所得税” 150 万 。

研发费用加计扣除:在计算应纳税所得额时,研发费用可按 75% 或 100% 加计扣除(制造业企业为 100% )。比如企业研发费用 100 万,加计扣除 100 万,若原来应纳税所得额 200 万,调整后应纳税所得额 = 200 - 100 = 100 万 。

宝子们,高企做账虽然复杂,但掌握要点就不难啦!赶紧点赞收藏学起来,有问题评论区留言哦?

#高企做账 #高新技术企业 #财务知识 #会计实操 #高企 #财务小知识 #Excel

?高企账务的独特性

高企和普通企业账务最大的区别,就在研发费用和税收优惠的处理上。高企的研发投入大,研发费用的准确核算与归集,是认定和维持高企资格的关键,关乎企业能否享受 15% 的优惠税率和研发费用加计扣除等政策。

?关键科目设置

研发支出:这是核心科目,要设 “费用化支出” 和 “资本化支出” 明细。费用化支出核算那些不满足资本化条件的研发费用,期末转入 “管理费用”;资本化支出则用于核算满足资本化条件的研发支出,达到预定用途后转为 “无形资产”。比如,企业研发一款软件,前期调研、技术可行性研究等费用属于费用化支出;开发阶段符合资本化条件的编程、测试等费用就计入资本化支出。

其他收益:用来核算与企业日常活动相关的政府补助,像高企的研发补贴、创新奖励等。收到时,借 “银行存款”,贷 “其他收益” 。

?研发费用处理要点

费用归集范围:包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费等。例如,研发人员的工资、五险一金都算人员人工费用;研发用的设备采购、材料消耗就是直接投入费用。

辅助账设置:要建立研发费用辅助账,清晰记录每笔研发费用的发生情况,方便后续的核算和审计。

?税收优惠账务处理

所得税优惠:高企适用 15% 税率,计算所得税时,直接按优惠税率计算。假设企业应纳税所得额 1000 万,所得税费用 = 1000 万 ×15% = 150 万 ,分录为借 “所得税费用” 150 万,贷 “应交税费 - 应交企业所得税” 150 万 。

研发费用加计扣除:在计算应纳税所得额时,研发费用可按 75% 或 100% 加计扣除(制造业企业为 100% )。比如企业研发费用 100 万,加计扣除 100 万,若原来应纳税所得额 200 万,调整后应纳税所得额 = 200 - 100 = 100 万 。

宝子们,高企做账虽然复杂,但掌握要点就不难啦!赶紧点赞收藏学起来,有问题评论区留言哦?

#高企做账 #高新技术企业 #财务知识 #会计实操 #高企 #财务小知识 #Excel