在企业的世界里,规模划分有大、中、小、微型之分,小微企业是我们经常接触的类型,这里面可有不少门道,今天就来详细说说。

一、小微企业的判定条件

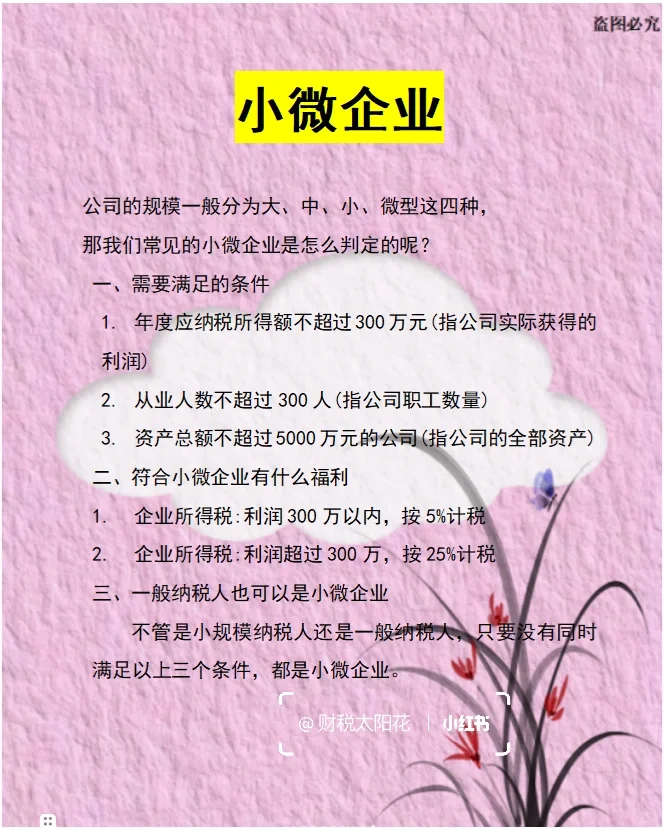

小微企业的界定需要同时满足以下三个条件:

年度应纳税所得额:公司实际获得的利润不超过 300 万元。这是衡量企业盈利水平的一个关键指标,它决定了企业在税收计算等方面的相关待遇。

从业人数:公司职工数量不超过 300 人。这里涵盖了企业所有的工作人员,包括正式员工、兼职人员等。

资产总额:企业的全部资产不超过 5000 万元。这个指标反映了企业的整体规模和资源占有情况。

二、成为小微企业的福利

小微企业在财税方面有着独特的优势:

企业所得税优惠(利润 300 万以内):如果企业的利润在 300 万以内,所得税按照 5% 计税。这对于小微企业来说是相当大的优惠,可以有效减轻企业的税负,让企业有更多的资金用于发展和运营。

企业所得税计算(利润超过 300 万):当利润超过 300 万时,按 25% 计税。这就需要企业合理规划经营,争取享受更有利的税收政策。

三、纳税人类型与小微企业的关系

这里要强调的是,一般纳税人也可以是小微企业。无论是小规模纳税人还是一般纳税人,只要同时满足上述三个条件,就是小微企业,都可以享受相应的政策优惠。这一点经常被一些企业主误解,希望大家能正确认识,充分利用政策优势,助力企业发展。#税收筹划 #财税咨询 #财税知识 #小微企业 #小微企业认定条件 #小微企业税收优惠

一、小微企业的判定条件

小微企业的界定需要同时满足以下三个条件:

年度应纳税所得额:公司实际获得的利润不超过 300 万元。这是衡量企业盈利水平的一个关键指标,它决定了企业在税收计算等方面的相关待遇。

从业人数:公司职工数量不超过 300 人。这里涵盖了企业所有的工作人员,包括正式员工、兼职人员等。

资产总额:企业的全部资产不超过 5000 万元。这个指标反映了企业的整体规模和资源占有情况。

二、成为小微企业的福利

小微企业在财税方面有着独特的优势:

企业所得税优惠(利润 300 万以内):如果企业的利润在 300 万以内,所得税按照 5% 计税。这对于小微企业来说是相当大的优惠,可以有效减轻企业的税负,让企业有更多的资金用于发展和运营。

企业所得税计算(利润超过 300 万):当利润超过 300 万时,按 25% 计税。这就需要企业合理规划经营,争取享受更有利的税收政策。

三、纳税人类型与小微企业的关系

这里要强调的是,一般纳税人也可以是小微企业。无论是小规模纳税人还是一般纳税人,只要同时满足上述三个条件,就是小微企业,都可以享受相应的政策优惠。这一点经常被一些企业主误解,希望大家能正确认识,充分利用政策优势,助力企业发展。#税收筹划 #财税咨询 #财税知识 #小微企业 #小微企业认定条件 #小微企业税收优惠