2025年第一季度连锁餐饮品牌门店发展趋势总结

2025年第一季度,连锁餐饮行业发展态势各异,各赛道呈现出不同的门店发展特点。本文基于GeoQ Data品牌数据,对餐饮行业3大热门赛道、240家品牌的发展和开店情况进行剖析。

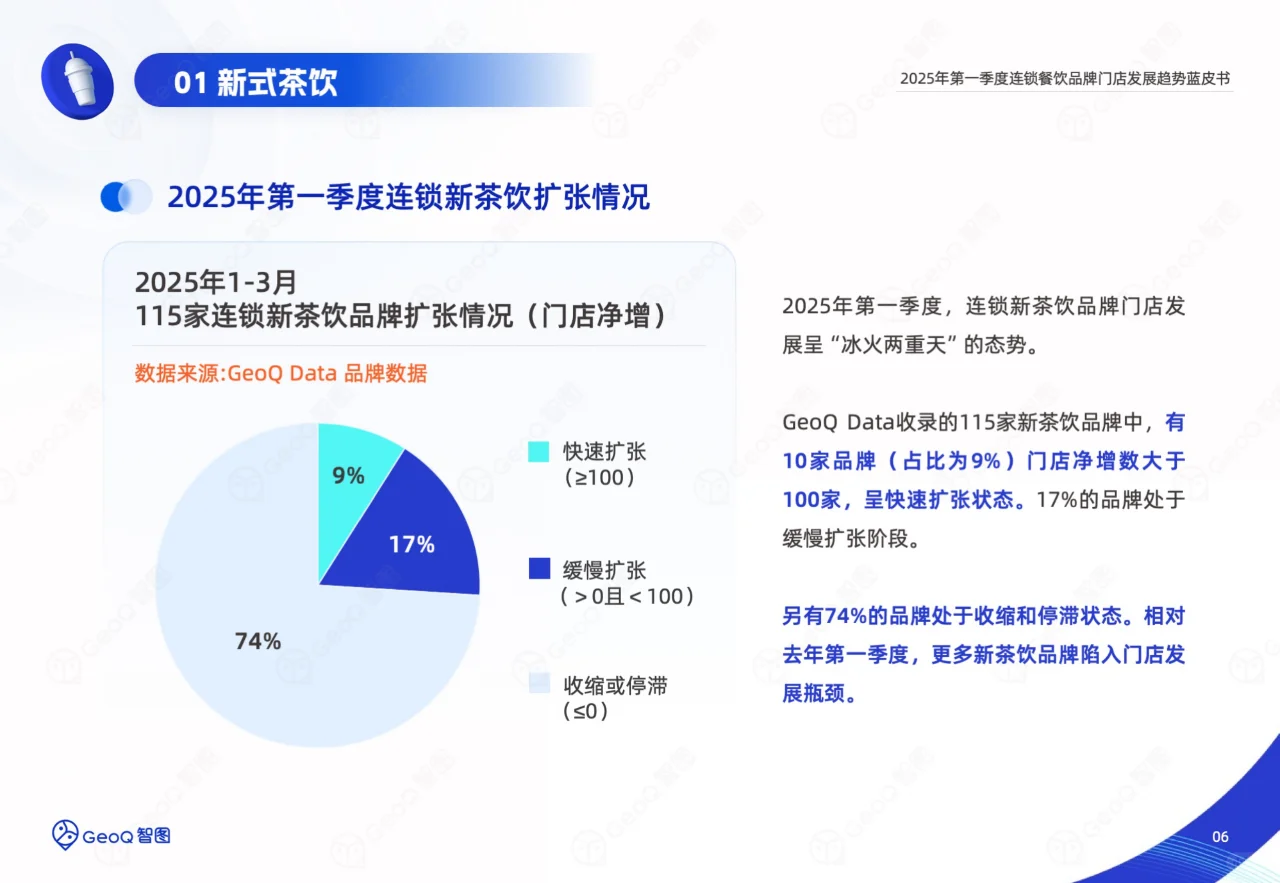

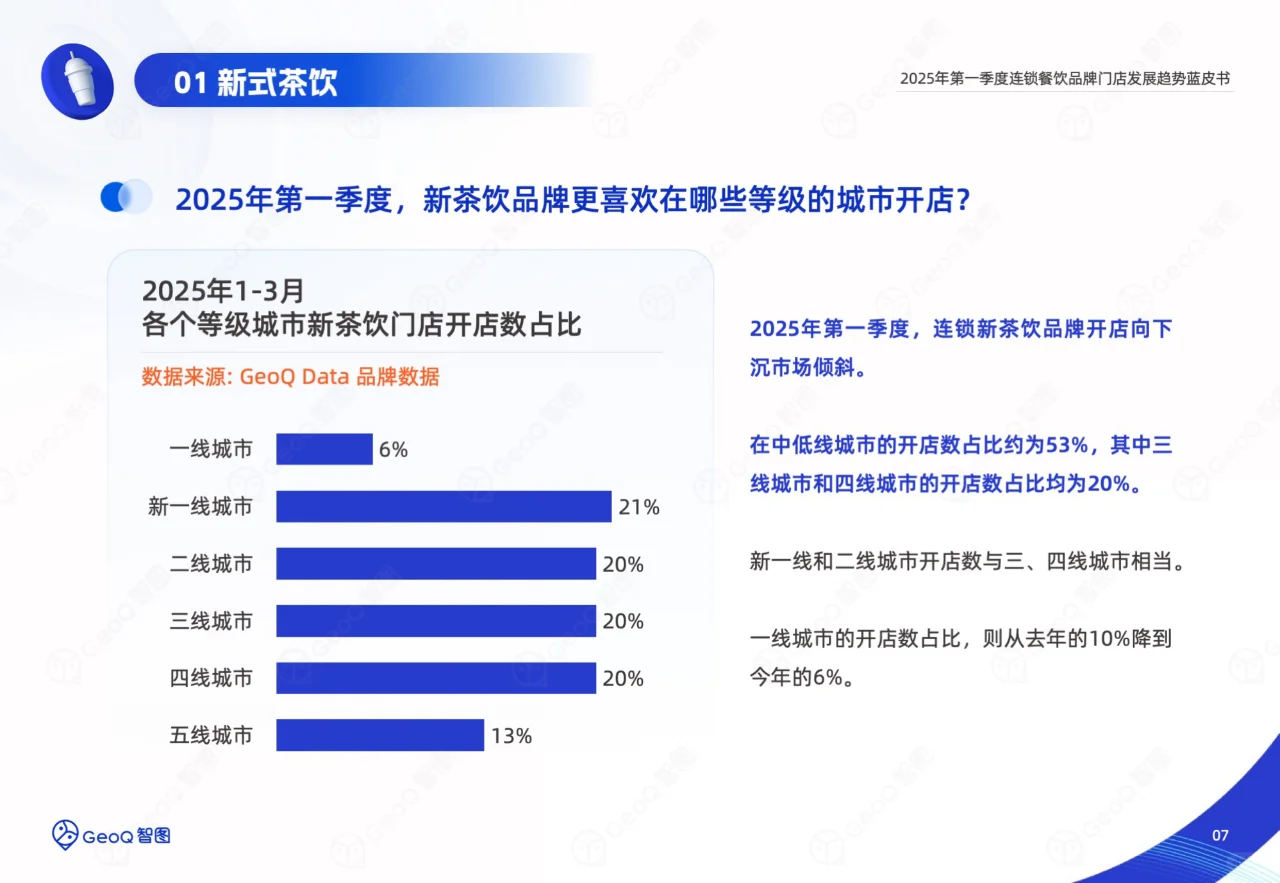

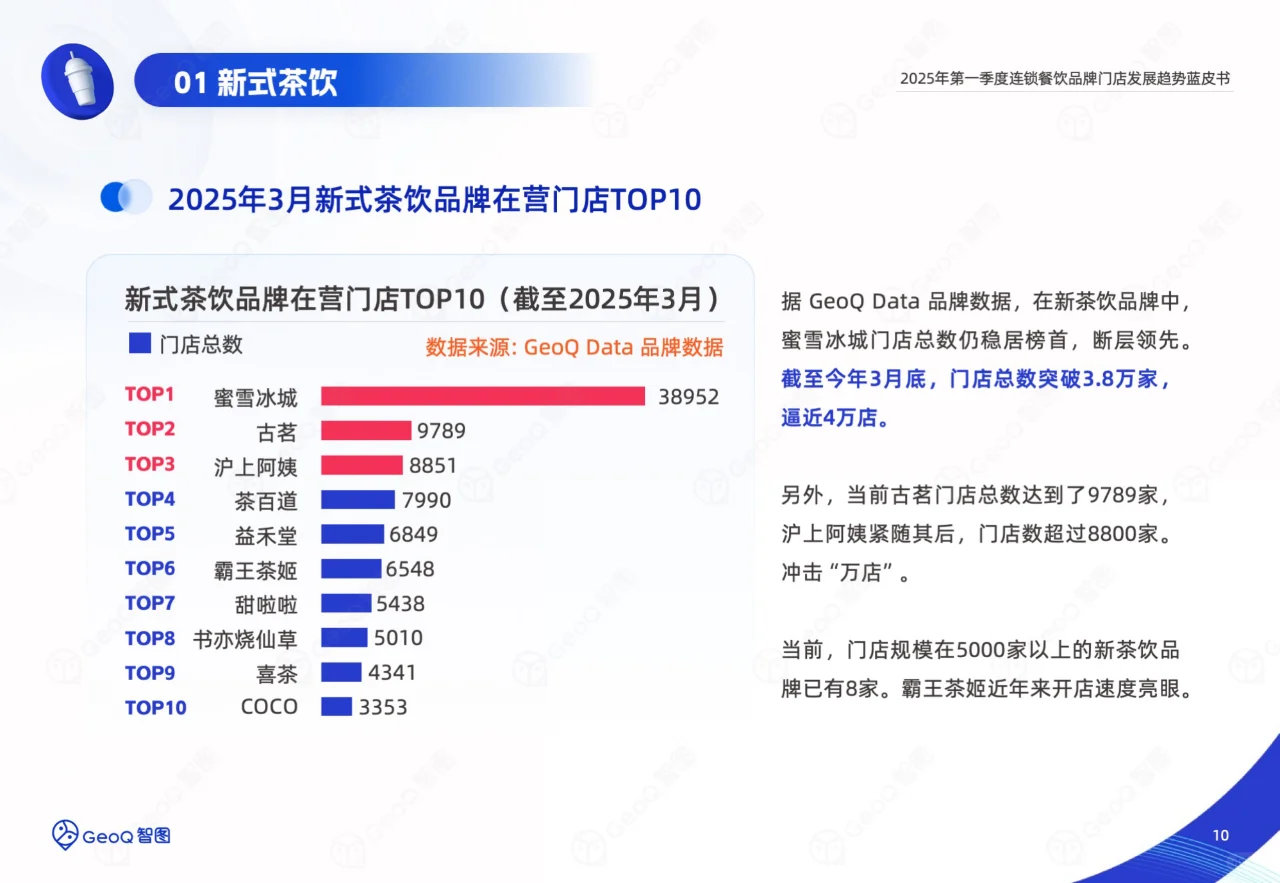

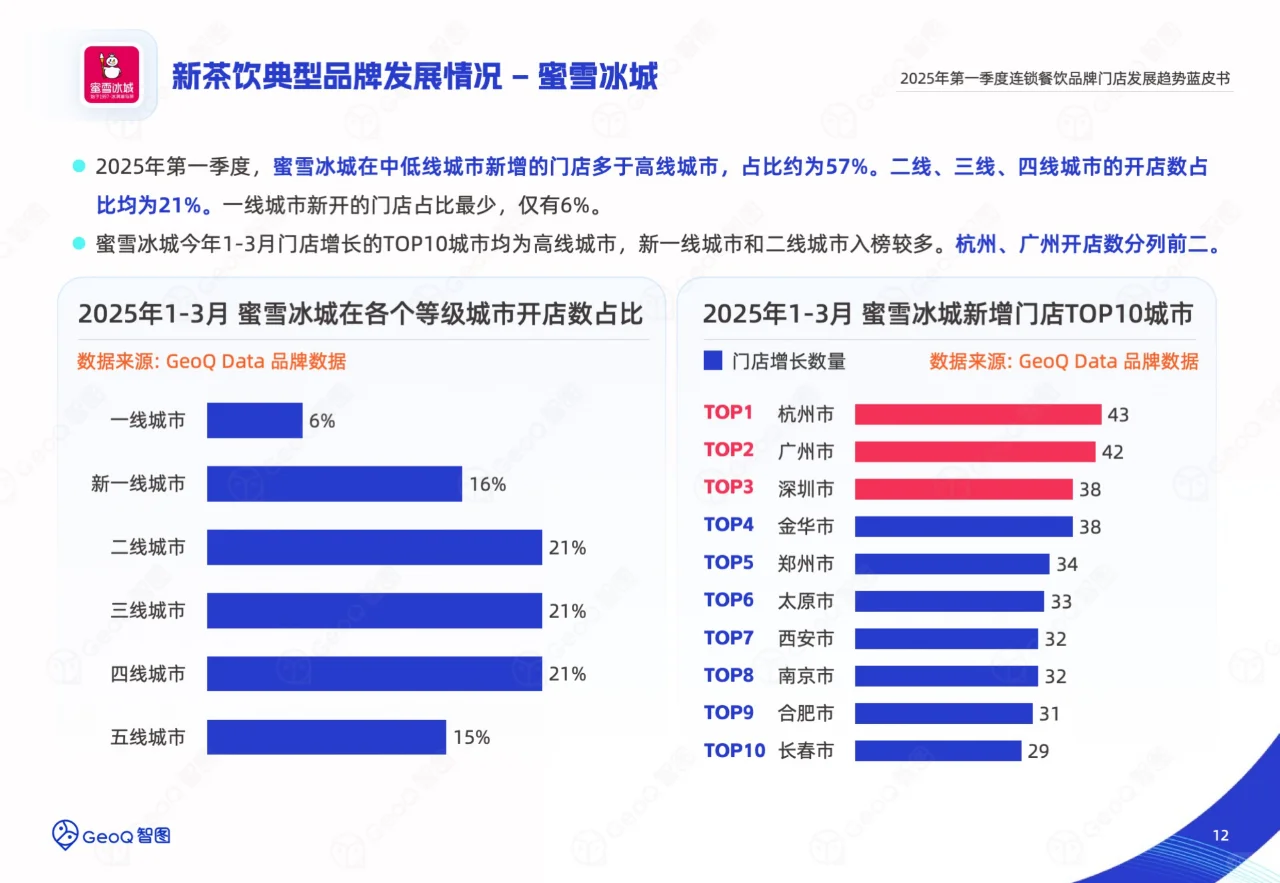

新茶饮赛道“内卷”严重。115家连锁新茶饮品牌整体开店约6346家,关店约4182家,开闭店比为1.52 ,较去年同期有所降低,闭店数增多,“淘汰战”激烈,但整体规模仍在增长。门店发展分化明显,仅9%的品牌快速扩张,74%的品牌收缩或停滞。在城市布局上,品牌更倾向下沉市场,中低线城市开店数占比达53%,一线城市占比从去年的10%降至6%。蜜雪冰城表现突出,门店净增1708家,在高线城市和下沉市场双线扩张,且中低线城市新增门店占比57%。沪上阿姨也在稳步扩张,下沉市场开店数占比58%。

连锁咖啡赛道竞争激烈,但整体仍在加速开店。24家典型连锁咖啡品牌整体开店约4353家,关店约665家,开闭店比为6.55,较去年略有提升。超半数品牌实现门店扩增,29%的品牌快速扩张,但46%的品牌收缩或停滞。高线城市是主要开店区域,占比58%,新一线城市开店最多。瑞幸咖啡门店净增1664家,虽同比有所降低,但门店总数约23714家,稳居榜首,在高线城市新增门店占比54%。挪瓦咖啡发展迅速,新开门店近600家,高线城市新增门店占比66%。

连锁小吃快餐赛道规模稳步增长,但扩张更“保守”。101家连锁小吃快餐品牌整体开店约4384家,关店约3196家,开闭店比为1.37,较去年提升,但开店数量减少。仅5%的品牌快速扩张,59%的品牌收缩或停滞。高线城市开店数占比56%,新一线城市最多。塔斯汀中国汉堡门店净增446家,在中低线城市开店占比66%,有望突破“万店”规模。杨国福麻辣烫在高线城市开店较多,占比58%。

总体而言,2025年第一季度连锁餐饮各赛道发展差异显著。虽然部分赛道存在挑战,但头部品牌依旧保持稳定扩张态势。行业参与者需关注细分赛道和品牌间的差异,以更好地适应市场变化。

#连锁餐饮 #连锁餐饮门店 #连锁餐饮品牌门店发展趋势 #连锁餐饮品牌 #连锁餐饮品牌店铺 #餐饮行业 #行业报告

2025年第一季度,连锁餐饮行业发展态势各异,各赛道呈现出不同的门店发展特点。本文基于GeoQ Data品牌数据,对餐饮行业3大热门赛道、240家品牌的发展和开店情况进行剖析。

新茶饮赛道“内卷”严重。115家连锁新茶饮品牌整体开店约6346家,关店约4182家,开闭店比为1.52 ,较去年同期有所降低,闭店数增多,“淘汰战”激烈,但整体规模仍在增长。门店发展分化明显,仅9%的品牌快速扩张,74%的品牌收缩或停滞。在城市布局上,品牌更倾向下沉市场,中低线城市开店数占比达53%,一线城市占比从去年的10%降至6%。蜜雪冰城表现突出,门店净增1708家,在高线城市和下沉市场双线扩张,且中低线城市新增门店占比57%。沪上阿姨也在稳步扩张,下沉市场开店数占比58%。

连锁咖啡赛道竞争激烈,但整体仍在加速开店。24家典型连锁咖啡品牌整体开店约4353家,关店约665家,开闭店比为6.55,较去年略有提升。超半数品牌实现门店扩增,29%的品牌快速扩张,但46%的品牌收缩或停滞。高线城市是主要开店区域,占比58%,新一线城市开店最多。瑞幸咖啡门店净增1664家,虽同比有所降低,但门店总数约23714家,稳居榜首,在高线城市新增门店占比54%。挪瓦咖啡发展迅速,新开门店近600家,高线城市新增门店占比66%。

连锁小吃快餐赛道规模稳步增长,但扩张更“保守”。101家连锁小吃快餐品牌整体开店约4384家,关店约3196家,开闭店比为1.37,较去年提升,但开店数量减少。仅5%的品牌快速扩张,59%的品牌收缩或停滞。高线城市开店数占比56%,新一线城市最多。塔斯汀中国汉堡门店净增446家,在中低线城市开店占比66%,有望突破“万店”规模。杨国福麻辣烫在高线城市开店较多,占比58%。

总体而言,2025年第一季度连锁餐饮各赛道发展差异显著。虽然部分赛道存在挑战,但头部品牌依旧保持稳定扩张态势。行业参与者需关注细分赛道和品牌间的差异,以更好地适应市场变化。

#连锁餐饮 #连锁餐饮门店 #连锁餐饮品牌门店发展趋势 #连锁餐饮品牌 #连锁餐饮品牌店铺 #餐饮行业 #行业报告