一、三季报核心数据解读

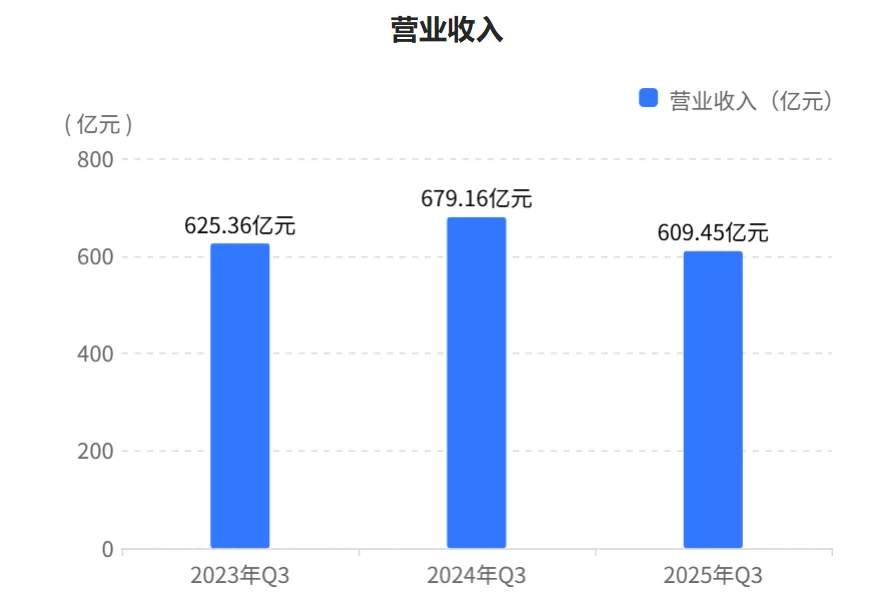

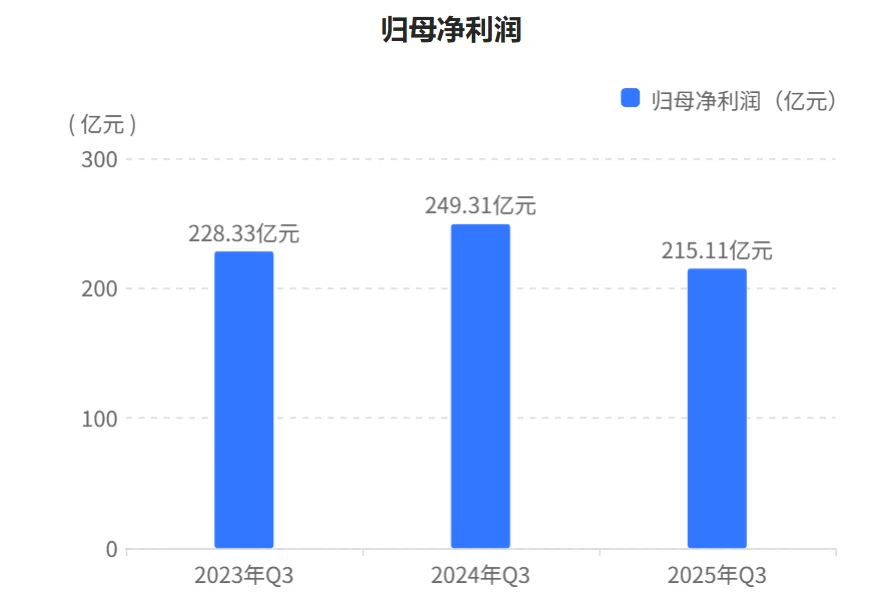

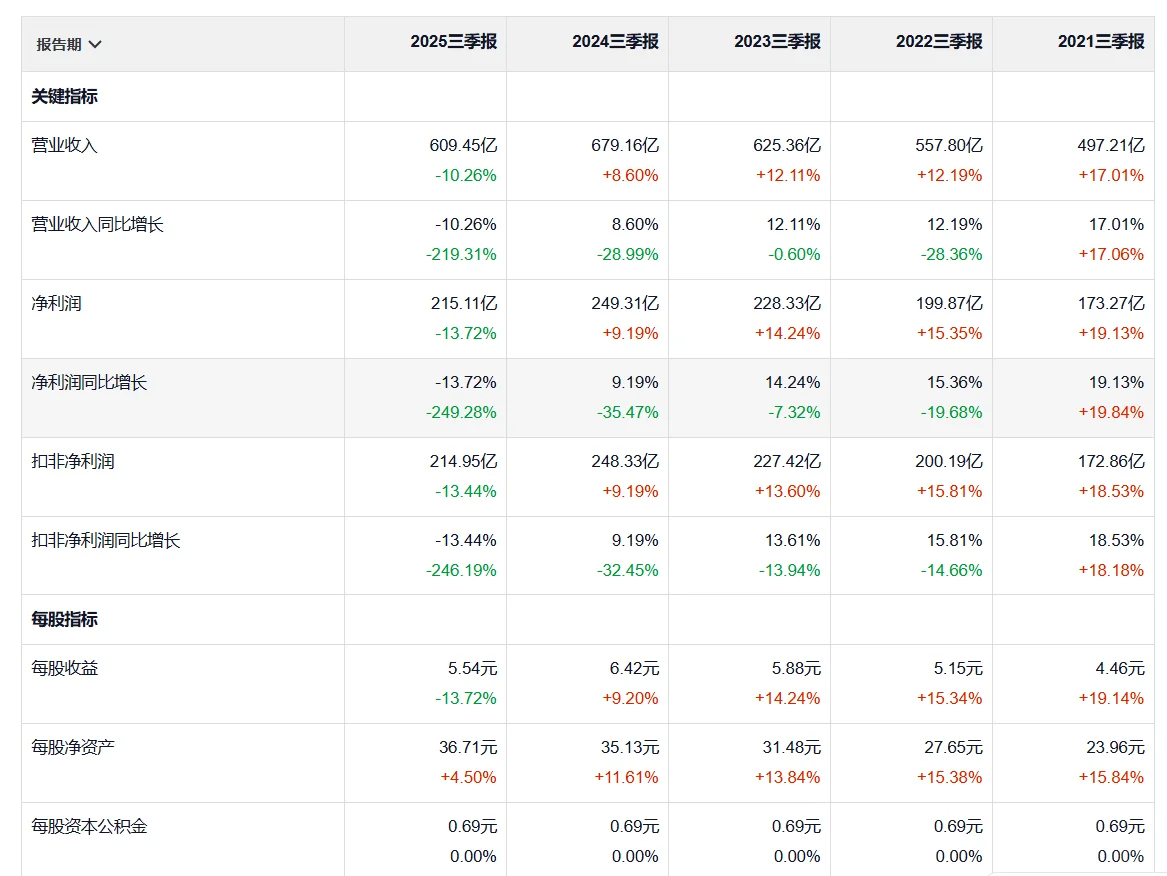

2025年三季度,五粮液实现营收81.74亿元,同比大幅下滑52.66%;归母净利润20.19亿元,同比暴跌65.62%。这一业绩滑坡主要源于三重压力:

主动控货去库存:公司为修复价格体系,战略性减少发货量,普五批价已回落至820元/瓶

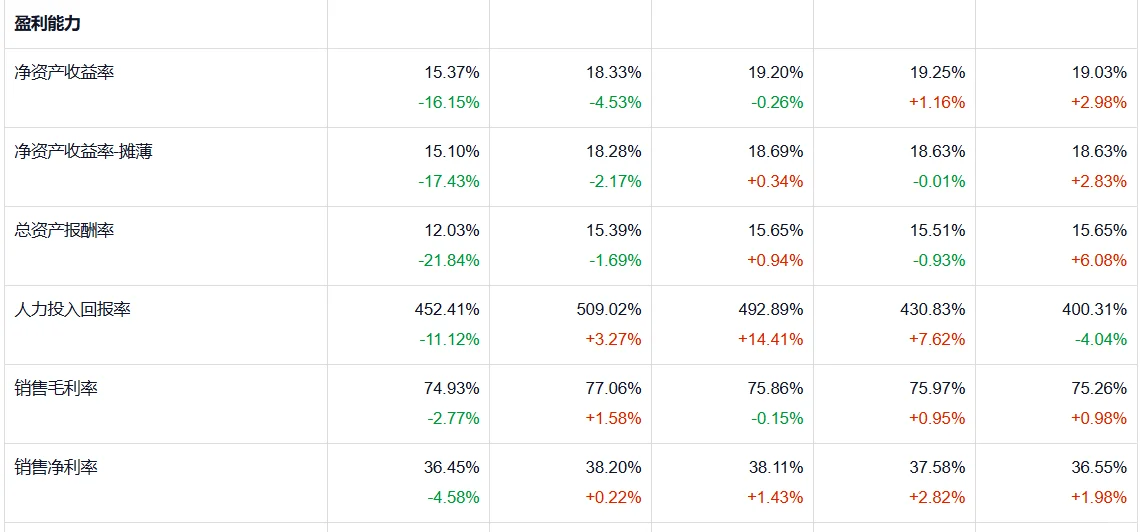

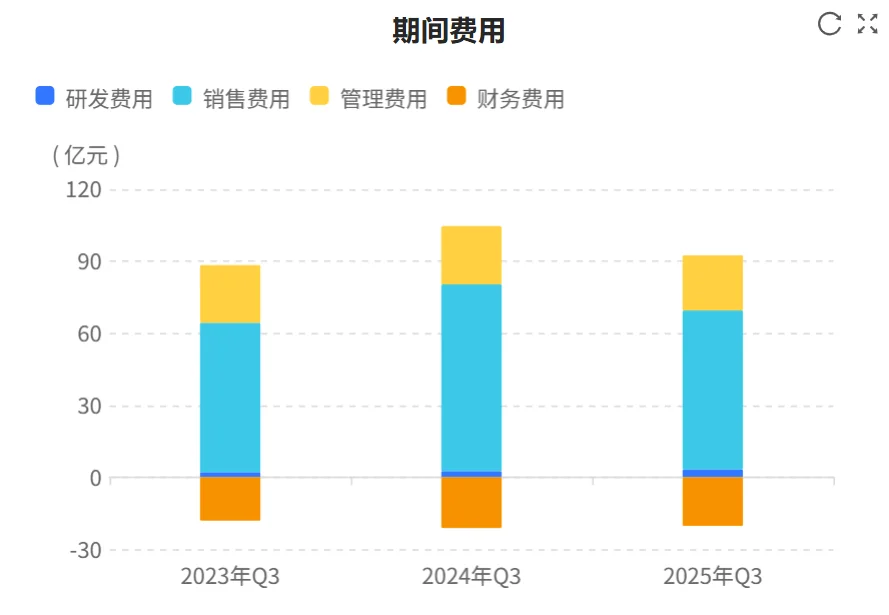

渠道补贴增加:Q3毛利率同比下降13.5个百分点至62.6%,反映公司通过返利稳定经销商信心

需求端疲软:中秋旺季前置导致动销不及预期,商务宴请场景持续收缩

尽管短期承压,公司仍保持核心优势:

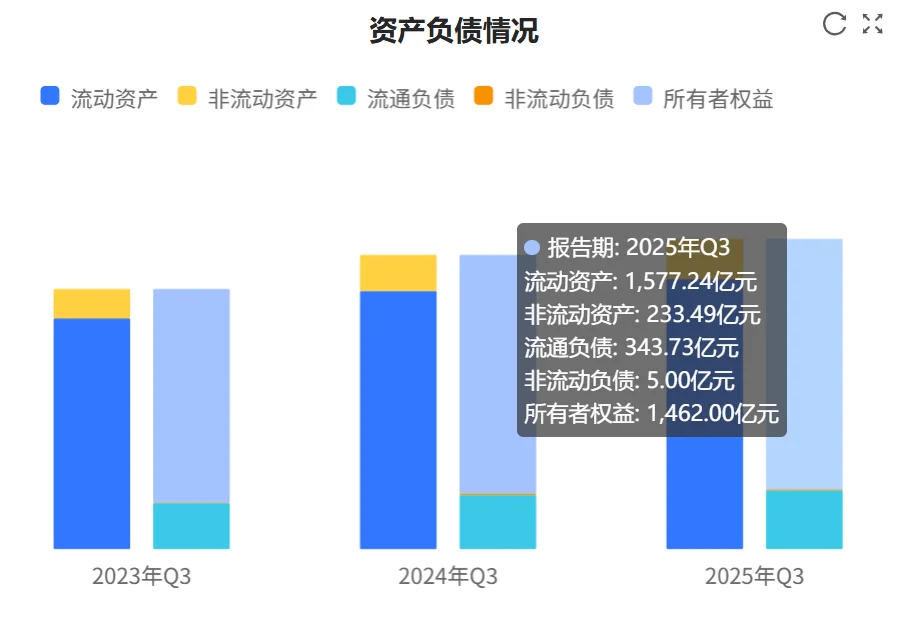

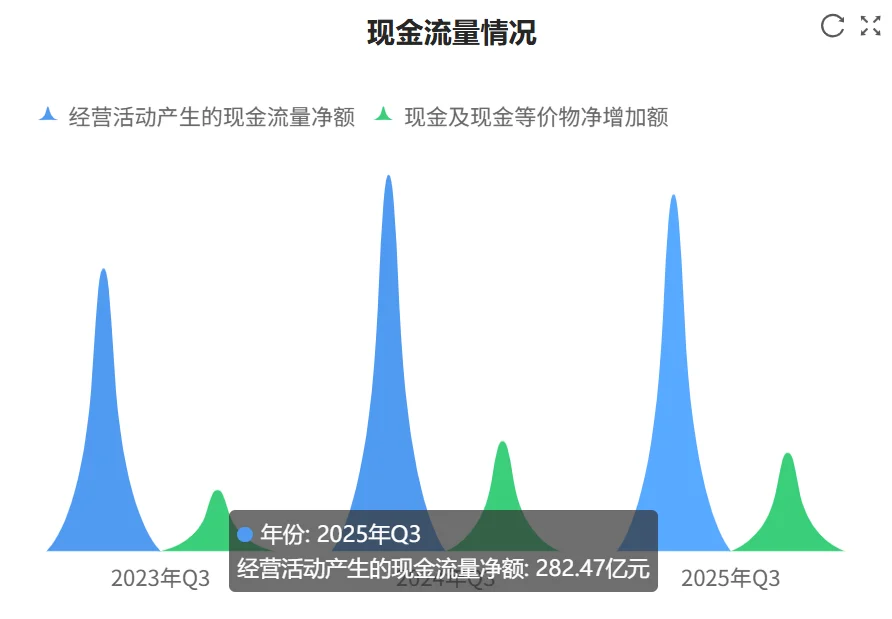

现金流充沛:前三季度经营活动现金流净额282.47亿元,主营业务收现比达119.19%

分红稳定:中期分红100亿元,股息率约4.85%

产品创新:29°低度新品上市60天销售额破亿,年轻消费者占比达45%

二、行业现状与竞争格局

白酒行业正处于深度调整期:

库存压力:渠道库存达2.5个月,显著高于健康水平

价格倒挂:普五批价跌破出厂价,形成价格压力

政策影响:禁酒令等政策持续压制高端需求

竞争格局呈现分化:

茅台、五粮液双寡头格局稳固,但价差扩大至600-800元

泸州老窖等二线品牌通过价格战抢夺市场份额

区域酒企面临生存压力,行业集中度持续提升

三、DCF估值

关键假设:

参数悲观情景、中性情景、乐观情景

永续增长率0%、2%、3%

估值结果:

零增长模型:

永续增长率0%,WACC=6.2%

企业价值5081.82亿元,对应每股130.89元

适度增长模型:

10年增速从5%逐步降至3%,永续3%

企业价值6923.49亿元,每股178.3元

敏感性分析:

悲观情景:100-125元/股

中性情景:130-155元/股

乐观情景:160-200元/股

估值争议点:

永续假设:反对者认为渠道压货导致现金流失真

现金处理:账上1300亿现金未纳入估值模型

行业比较:当前16倍PE vs 可口可乐20倍历史均值

四、投资风险与监测指标

主要风险:库存去化不及预期、消费升级趋势逆转、政策限制延长

关键监测指标:

春节动销:旺季销售数据

批价走势:能否重回900元以上

库存周转:渠道健康度改善信号

#财报 #消费品上市公司 #五粮液 #五粮液财报

2025年三季度,五粮液实现营收81.74亿元,同比大幅下滑52.66%;归母净利润20.19亿元,同比暴跌65.62%。这一业绩滑坡主要源于三重压力:

主动控货去库存:公司为修复价格体系,战略性减少发货量,普五批价已回落至820元/瓶

渠道补贴增加:Q3毛利率同比下降13.5个百分点至62.6%,反映公司通过返利稳定经销商信心

需求端疲软:中秋旺季前置导致动销不及预期,商务宴请场景持续收缩

尽管短期承压,公司仍保持核心优势:

现金流充沛:前三季度经营活动现金流净额282.47亿元,主营业务收现比达119.19%

分红稳定:中期分红100亿元,股息率约4.85%

产品创新:29°低度新品上市60天销售额破亿,年轻消费者占比达45%

二、行业现状与竞争格局

白酒行业正处于深度调整期:

库存压力:渠道库存达2.5个月,显著高于健康水平

价格倒挂:普五批价跌破出厂价,形成价格压力

政策影响:禁酒令等政策持续压制高端需求

竞争格局呈现分化:

茅台、五粮液双寡头格局稳固,但价差扩大至600-800元

泸州老窖等二线品牌通过价格战抢夺市场份额

区域酒企面临生存压力,行业集中度持续提升

三、DCF估值

关键假设:

参数悲观情景、中性情景、乐观情景

永续增长率0%、2%、3%

估值结果:

零增长模型:

永续增长率0%,WACC=6.2%

企业价值5081.82亿元,对应每股130.89元

适度增长模型:

10年增速从5%逐步降至3%,永续3%

企业价值6923.49亿元,每股178.3元

敏感性分析:

悲观情景:100-125元/股

中性情景:130-155元/股

乐观情景:160-200元/股

估值争议点:

永续假设:反对者认为渠道压货导致现金流失真

现金处理:账上1300亿现金未纳入估值模型

行业比较:当前16倍PE vs 可口可乐20倍历史均值

四、投资风险与监测指标

主要风险:库存去化不及预期、消费升级趋势逆转、政策限制延长

关键监测指标:

春节动销:旺季销售数据

批价走势:能否重回900元以上

库存周转:渠道健康度改善信号

#财报 #消费品上市公司 #五粮液 #五粮液财报