外贸企业降低成本的关键一步

1.企业资质:确保公司是增值税一般纳税人,并且已

经办理了出口退(免)税备案。

2.单证齐全:这是最核心的一步,所有单据上的信息

必须完全一致,否则会被驳回。

3.报关单:货物出口后,大约一周左右可以在“中

国电子口岸”下载电子版报关单。

4.增值税专用发票:从供应商处取得,用于计算退

税。

5.出口发票:开具给国外客户的发票,税率通常是

0%。

6.银行收汇凭证:证明已经收到国外货款。

收汇时间:出口后90天内必须完成收汇,否则需要

向税务局提交说明。当年出口的业务,最晚要在次

年4月的纳税申报期前收汇。

2.退税流程的核心,主要在“国家税务总局电

子税务局”网站上操作。

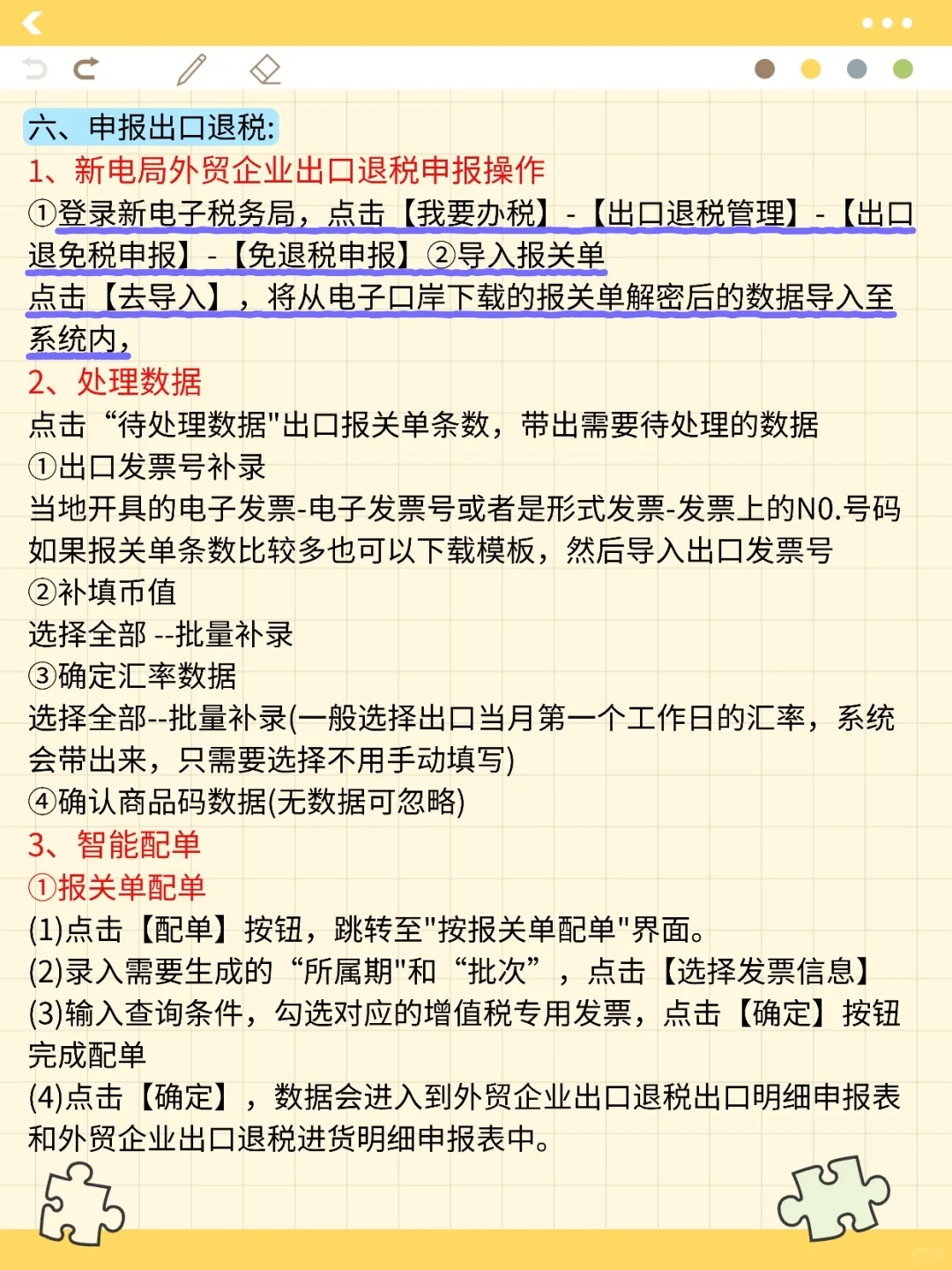

1.登录系统:进入电子税务局,选择“我要办税”

→“出口退税管理”→“免退税申报”。

2.导入报关单:从电子口岸下载的报关单是XML格式

的,需要先用“出口退税客户端工具”解密,然后

才能导入到税务系统里。

3.数据处理与配单:这是最繁琐也最关键的一步,俗

称“配单”。系统会提示你补录出口发票号、确认

汇率等信息。

。智能配单:系统会自动关联报关单和发票,你只

需确认即可,非常高效。

手动配单:如果系统没配好,就需要手动操作。

一定要确保报关单上的品名、数量、单位和发票

上的信息完全一致,否则无法通过审核。

4.生成申报表并自检:配单完成后,系统会生成《出

口明细申报表》和《进货明细申报表》。在提交

前,务必点击“数据自检”。

如果自检结果都是“0/0/0”,说明没问题,可

以提交。

5.提交申报:自检通过后,点击“提交申报”按钮,

就完成了线上申报。

“坑”避险

单证信息不一致:这是被驳回的头号原因。报关

单、发票、提单上的品名、数量、单位、金额必须

完全一致。

发票勾选错误:在电子税务局勾选发票时,一定要

选择“退税勾选”,而不是“抵扣勾选”。

收汇超期:出口后90天内必须收汇,否则需要提交

说明,会增加审核难度。

首次申报:新办企业或首次申报,税务机关会进行

人工复核,时间会更长,大约需要10-15天。

业务真实性:确保采购、生产、出口、收款的整个

链条真实可查,保留好所有合同、付款凭证、运输

单据等,以备查验。

#会计#外贸出口企业退税 #外贸出口企业会计 #外贸出口企业退税申报 #外贸出口企业避坑指南 #外贸出口退税企业 #会计实操 #财务干货 #财务人 #外贸出口企业常见问题

1.企业资质:确保公司是增值税一般纳税人,并且已

经办理了出口退(免)税备案。

2.单证齐全:这是最核心的一步,所有单据上的信息

必须完全一致,否则会被驳回。

3.报关单:货物出口后,大约一周左右可以在“中

国电子口岸”下载电子版报关单。

4.增值税专用发票:从供应商处取得,用于计算退

税。

5.出口发票:开具给国外客户的发票,税率通常是

0%。

6.银行收汇凭证:证明已经收到国外货款。

收汇时间:出口后90天内必须完成收汇,否则需要

向税务局提交说明。当年出口的业务,最晚要在次

年4月的纳税申报期前收汇。

2.退税流程的核心,主要在“国家税务总局电

子税务局”网站上操作。

1.登录系统:进入电子税务局,选择“我要办税”

→“出口退税管理”→“免退税申报”。

2.导入报关单:从电子口岸下载的报关单是XML格式

的,需要先用“出口退税客户端工具”解密,然后

才能导入到税务系统里。

3.数据处理与配单:这是最繁琐也最关键的一步,俗

称“配单”。系统会提示你补录出口发票号、确认

汇率等信息。

。智能配单:系统会自动关联报关单和发票,你只

需确认即可,非常高效。

手动配单:如果系统没配好,就需要手动操作。

一定要确保报关单上的品名、数量、单位和发票

上的信息完全一致,否则无法通过审核。

4.生成申报表并自检:配单完成后,系统会生成《出

口明细申报表》和《进货明细申报表》。在提交

前,务必点击“数据自检”。

如果自检结果都是“0/0/0”,说明没问题,可

以提交。

5.提交申报:自检通过后,点击“提交申报”按钮,

就完成了线上申报。

“坑”避险

单证信息不一致:这是被驳回的头号原因。报关

单、发票、提单上的品名、数量、单位、金额必须

完全一致。

发票勾选错误:在电子税务局勾选发票时,一定要

选择“退税勾选”,而不是“抵扣勾选”。

收汇超期:出口后90天内必须收汇,否则需要提交

说明,会增加审核难度。

首次申报:新办企业或首次申报,税务机关会进行

人工复核,时间会更长,大约需要10-15天。

业务真实性:确保采购、生产、出口、收款的整个

链条真实可查,保留好所有合同、付款凭证、运输

单据等,以备查验。

#会计#外贸出口企业退税 #外贸出口企业会计 #外贸出口企业退税申报 #外贸出口企业避坑指南 #外贸出口退税企业 #会计实操 #财务干货 #财务人 #外贸出口企业常见问题