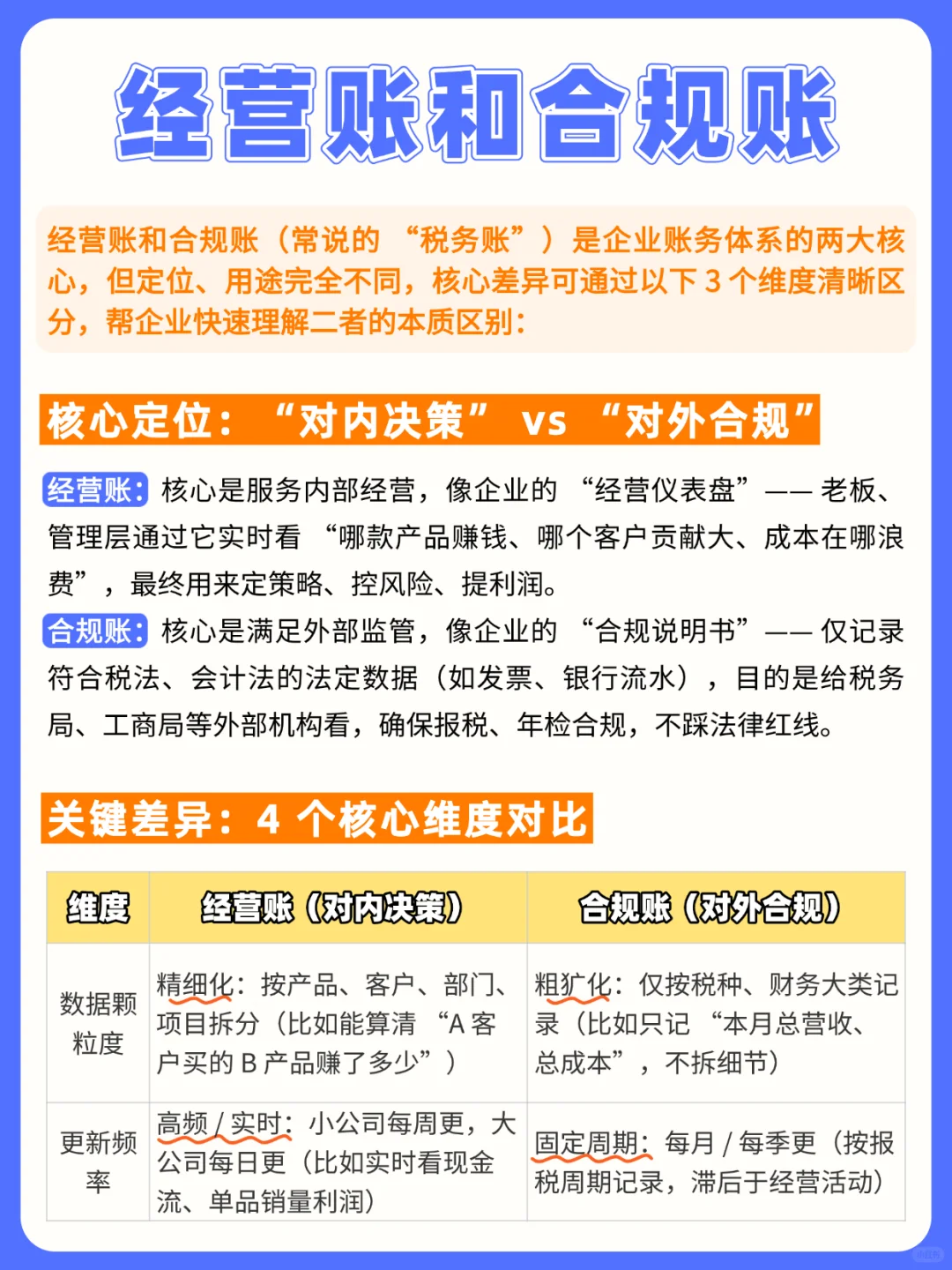

经营账和合规账(税务账)是企业账务的两大关键,定位和用途完全不同,搞清楚才能让企业既合规又赚钱?

核心定位:对内决策 vs 对外合规

经营账:是企业的 “经营仪表盘”,服务内部经营。老板、管理层通过它看哪款产品赚钱、哪个客户贡献大、成本在哪浪费,用来定策略、控风险、提利润。

合规账:是企业的 “合规说明书”,满足外部监管。仅记录符合税法、会计法的法定数据(如发票、银行流水),给税务局、工商局等外部机构看,确保报税、年检合规,不踩法律红线。

关键差异:4 个核心维度

数据颗粒度:经营账精细化,按产品、客户、部门、项目拆分(比如能算清 “A 客户买的 B 产品赚了多少”);合规账粗犷化,仅按税种、财务大类记录(比如只记 “本月总营收、总成本”,不拆细节)。

更新频率:经营账高频 / 实时,小公司每周更,大公司每日更(比如实时看现金流、单品销量利润);合规账固定周期,每月 / 每季度更(按报税周期记录,滞后于经营活动)。

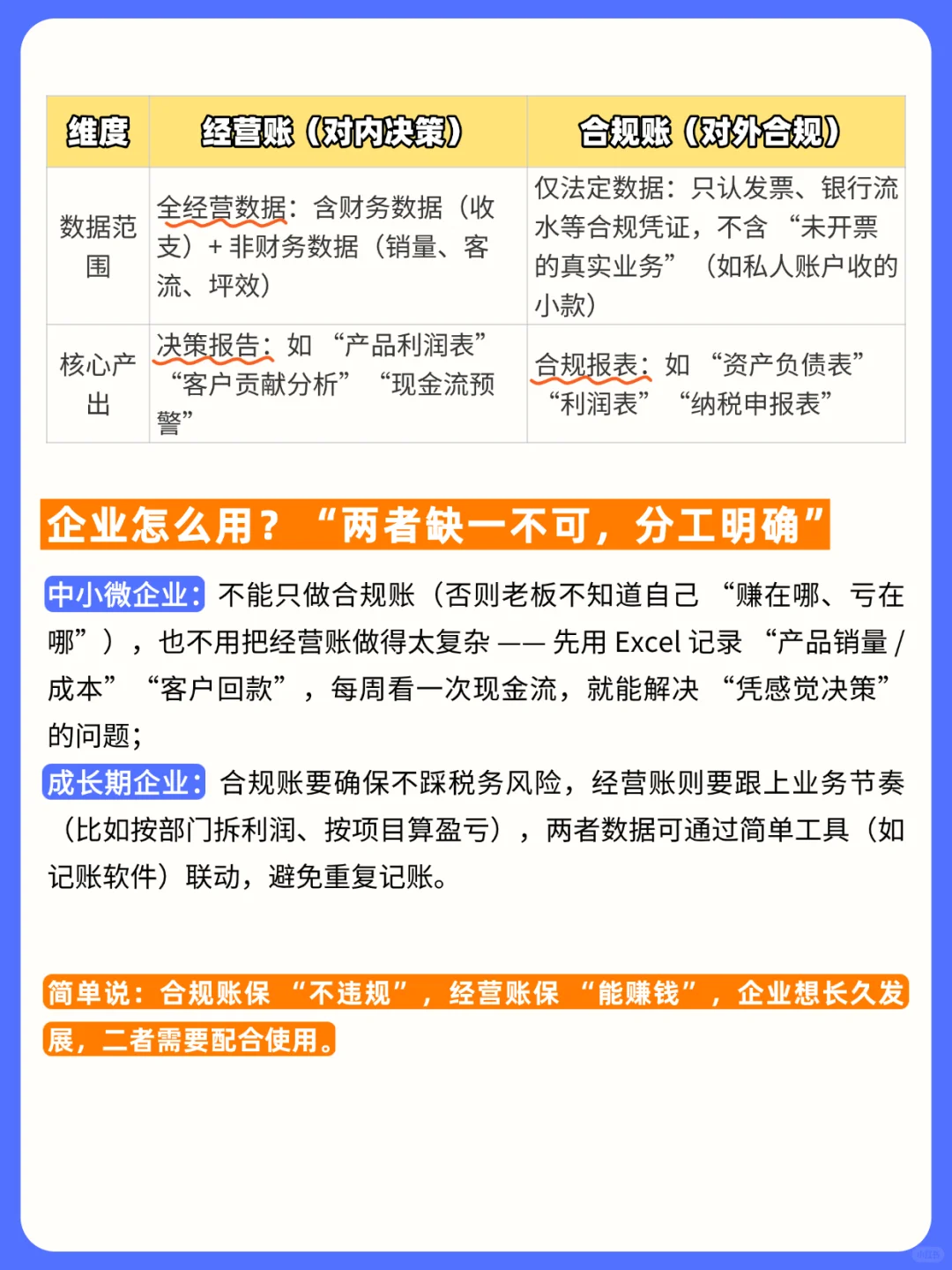

数据范围:经营账含全经营数据,有财务数据(收支)+ 非财务数据(销量、客流、坪效);合规账仅法定数据,只认发票、银行流水等合规凭证,不含 “未开票的真实业务”(如私人账户收的小款)。

核心产出:经营账出决策报告,如 “产品利润表”“客户贡献分析”“现金流预警”;合规账出合规报表,如 “资产负债表”“利润表”“纳税申报表”。

企业怎么用?两者缺一不可

中小微企业:不能只做合规账(否则老板不知道自己 “赚在哪、亏在哪”),也不用把经营账做得太复杂 —— 先用 Excel 记录 “产品销量 / 成本”“客户回款”,每周看一次现金流,就能解决 “凭感觉决策” 的问题。

成长期企业:合规账要确保不踩税务风险,经营账则要跟上业务节奏(比如按部门拆利润、按项目算盈亏),两者数据可通过简单工具(如记账软件)联动,避免重复记账。

简单说:合规账保 “不违规”,经营账保 “能赚钱”,企业想长久发展,二者需要配合使用。

#企业财税 #经营账 #合规账 #创业干货 #财税知识 #财务管理 #内外账区别 #财税合规

核心定位:对内决策 vs 对外合规

经营账:是企业的 “经营仪表盘”,服务内部经营。老板、管理层通过它看哪款产品赚钱、哪个客户贡献大、成本在哪浪费,用来定策略、控风险、提利润。

合规账:是企业的 “合规说明书”,满足外部监管。仅记录符合税法、会计法的法定数据(如发票、银行流水),给税务局、工商局等外部机构看,确保报税、年检合规,不踩法律红线。

关键差异:4 个核心维度

数据颗粒度:经营账精细化,按产品、客户、部门、项目拆分(比如能算清 “A 客户买的 B 产品赚了多少”);合规账粗犷化,仅按税种、财务大类记录(比如只记 “本月总营收、总成本”,不拆细节)。

更新频率:经营账高频 / 实时,小公司每周更,大公司每日更(比如实时看现金流、单品销量利润);合规账固定周期,每月 / 每季度更(按报税周期记录,滞后于经营活动)。

数据范围:经营账含全经营数据,有财务数据(收支)+ 非财务数据(销量、客流、坪效);合规账仅法定数据,只认发票、银行流水等合规凭证,不含 “未开票的真实业务”(如私人账户收的小款)。

核心产出:经营账出决策报告,如 “产品利润表”“客户贡献分析”“现金流预警”;合规账出合规报表,如 “资产负债表”“利润表”“纳税申报表”。

企业怎么用?两者缺一不可

中小微企业:不能只做合规账(否则老板不知道自己 “赚在哪、亏在哪”),也不用把经营账做得太复杂 —— 先用 Excel 记录 “产品销量 / 成本”“客户回款”,每周看一次现金流,就能解决 “凭感觉决策” 的问题。

成长期企业:合规账要确保不踩税务风险,经营账则要跟上业务节奏(比如按部门拆利润、按项目算盈亏),两者数据可通过简单工具(如记账软件)联动,避免重复记账。

简单说:合规账保 “不违规”,经营账保 “能赚钱”,企业想长久发展,二者需要配合使用。

#企业财税 #经营账 #合规账 #创业干货 #财税知识 #财务管理 #内外账区别 #财税合规