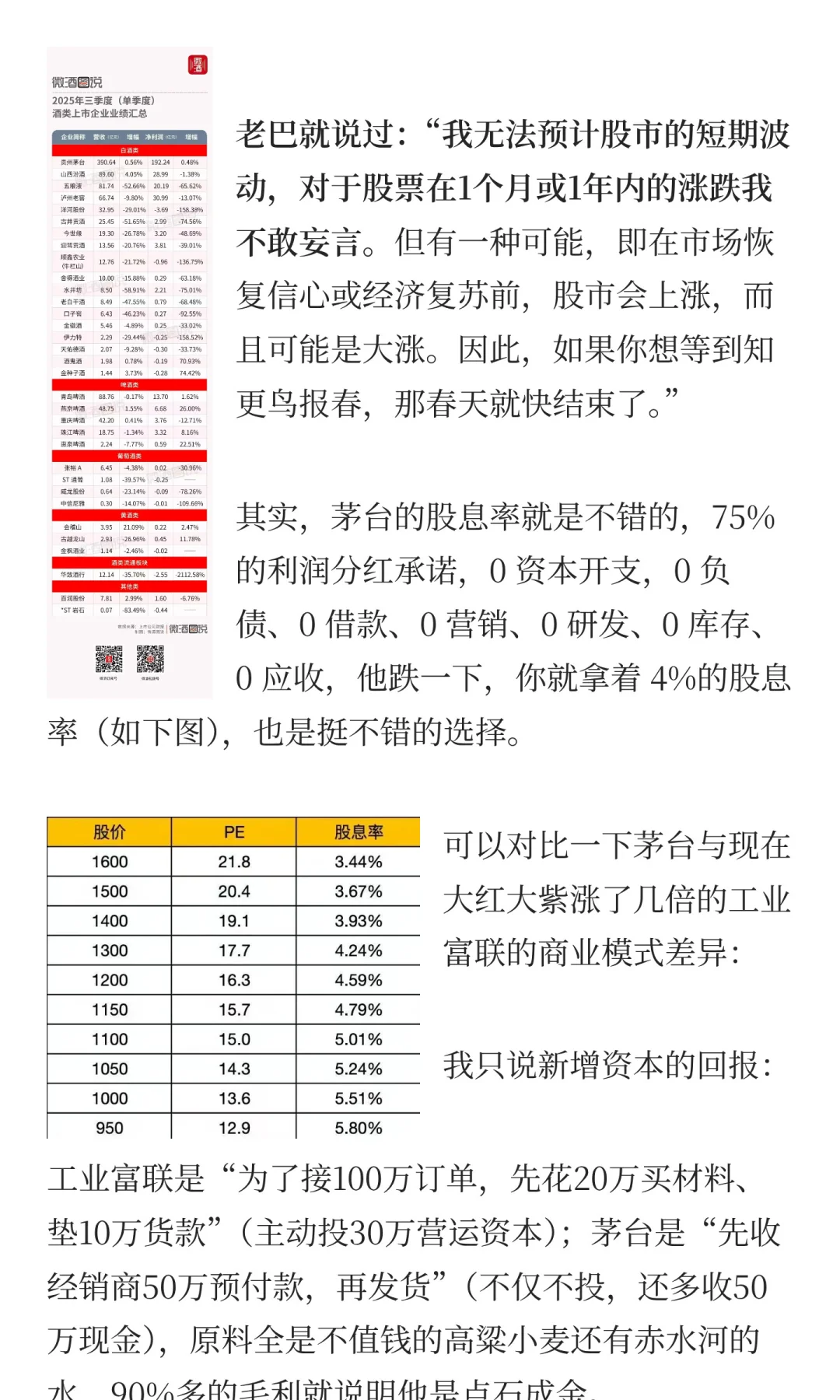

右滑大图看全文,全文摘要如下?

1️⃣“就长期而言,可口可乐与吉列所面临的产业风险,要比任何计算机公司或是通路商小得多。我看不出还有那家公司可以像他们一样长期以来享有傲视全球的竞争力。” ——巴菲特

2️⃣消费品普遍都是超级大单品的逻辑,要学会抓大放小,农夫山泉看农夫山泉水与东方树叶,苹果看 iPhone,而茅台应该只看飞天茅台,不用细看系列酒表现。

3️⃣茅台的很多问题都已经聊了 20 年了,应该已经了有悟性的价值投资者的共识,继续聊就没有意思了,包括但不限于:

1、茅台独一无二,不可复制。

2、茅台属于不被世界改变的顶级消费品,只需要 80 分的管理,不需要 120 分的超级创始人。管理层的连续下台不会对茅台有影响。

4️⃣19 倍市盈率,1400 元买一手茅台是支持这种接近于完美的商业模式,茅台是相对简单,容易看明白的生意,他适合作为标杆杵在那里。

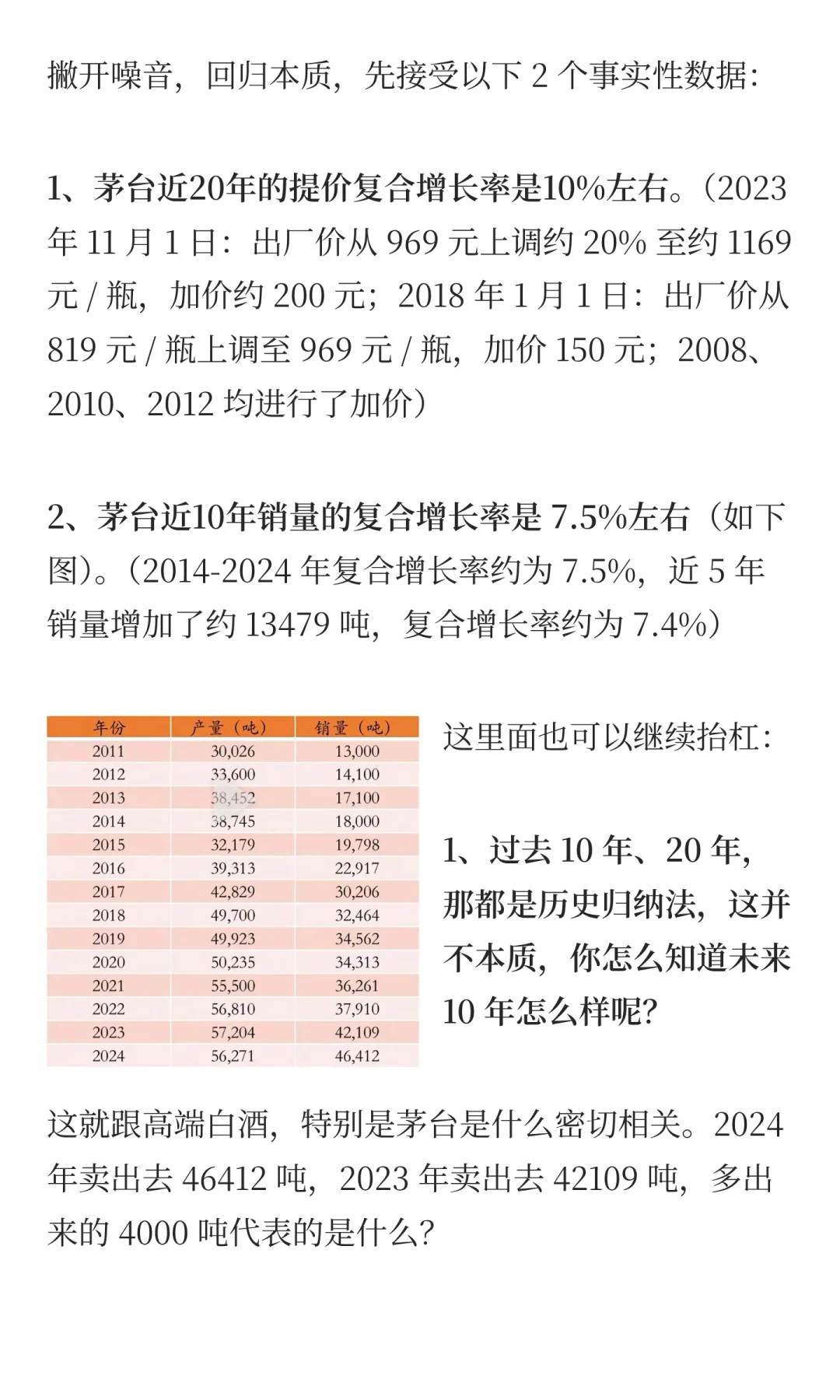

5️⃣茅台其实真正值得思考的变量就只有一个:茅台的市场需求真的是在萎缩的吗?撇开噪音,回归本质,先接受以下 2 个事实性数据:

1、茅台近20年的提价复合增长率是10%左右。

2、茅台近10年销量的复合增长率是 7.5%左右。

这里面也可以继续抬杠:过去 10 年、20 年,那都是历史归纳法,这并不本质,你怎么知道未来 10 年怎么样呢?

这就跟高端白酒,特别是茅台是什么密切相关。2024 年卖出去 46412 吨,2023 年卖出去 42109 吨,多出来的 4000 吨代表的是什么?那一定是喝茅台的人越来越多了或者喝茅台的频次越来越高了。

6️⃣茅台作为如此成瘾性的刚需消费品,他的需求是不会在一两年内突变的。做有钱人的生意,再加上你独一无二,你就拥有了提价权。茅台即便销量不增长了,他依然可以保持过往 10 年平均复合 10%的提价幅度,这是几十年验证过的东西。

1️⃣“就长期而言,可口可乐与吉列所面临的产业风险,要比任何计算机公司或是通路商小得多。我看不出还有那家公司可以像他们一样长期以来享有傲视全球的竞争力。” ——巴菲特

2️⃣消费品普遍都是超级大单品的逻辑,要学会抓大放小,农夫山泉看农夫山泉水与东方树叶,苹果看 iPhone,而茅台应该只看飞天茅台,不用细看系列酒表现。

3️⃣茅台的很多问题都已经聊了 20 年了,应该已经了有悟性的价值投资者的共识,继续聊就没有意思了,包括但不限于:

1、茅台独一无二,不可复制。

2、茅台属于不被世界改变的顶级消费品,只需要 80 分的管理,不需要 120 分的超级创始人。管理层的连续下台不会对茅台有影响。

4️⃣19 倍市盈率,1400 元买一手茅台是支持这种接近于完美的商业模式,茅台是相对简单,容易看明白的生意,他适合作为标杆杵在那里。

5️⃣茅台其实真正值得思考的变量就只有一个:茅台的市场需求真的是在萎缩的吗?撇开噪音,回归本质,先接受以下 2 个事实性数据:

1、茅台近20年的提价复合增长率是10%左右。

2、茅台近10年销量的复合增长率是 7.5%左右。

这里面也可以继续抬杠:过去 10 年、20 年,那都是历史归纳法,这并不本质,你怎么知道未来 10 年怎么样呢?

这就跟高端白酒,特别是茅台是什么密切相关。2024 年卖出去 46412 吨,2023 年卖出去 42109 吨,多出来的 4000 吨代表的是什么?那一定是喝茅台的人越来越多了或者喝茅台的频次越来越高了。

6️⃣茅台作为如此成瘾性的刚需消费品,他的需求是不会在一两年内突变的。做有钱人的生意,再加上你独一无二,你就拥有了提价权。茅台即便销量不增长了,他依然可以保持过往 10 年平均复合 10%的提价幅度,这是几十年验证过的东西。