学员模拟调整融资报表,要求如图

这样要求的情况下如何优化,审查报表的合理性。我们先看这个原报表

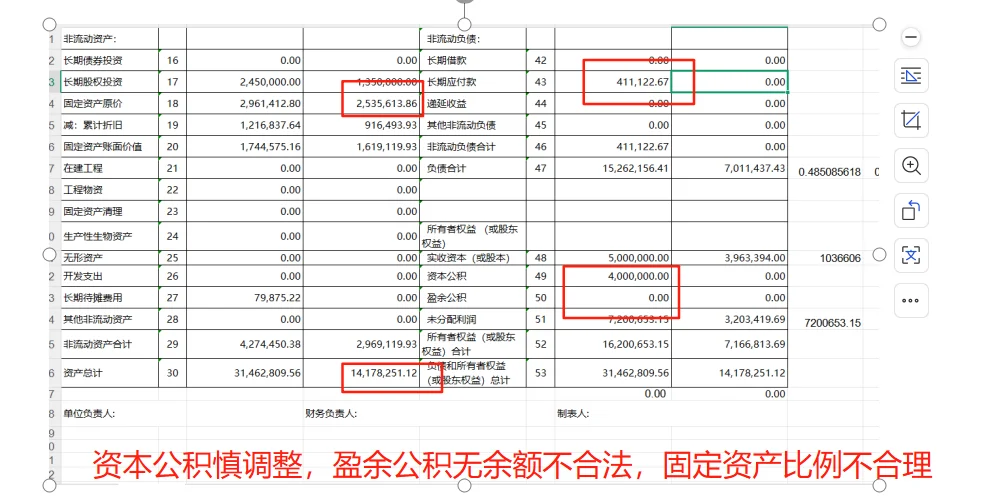

1、实收资本要看公司章程,工商信息,可通过全国工商查询,企查查,查询到

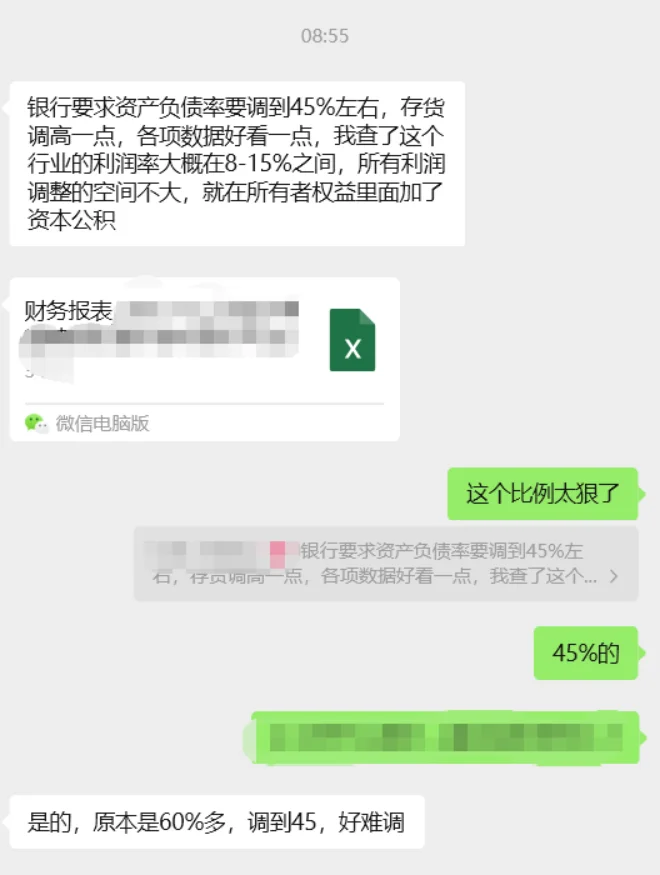

2、负债率要低,所有者权益就要高,这个单位没有盈余公积,是不符合公司法规定的,显然没有按规定核算,和企业沟通后,调整盈余公积,说的是达到实收资本的50%可以不提,“可以”不是“必须”,学员提到想调资本公积,不建议,资本公积易进难出。

3、因为需三年报表,从最初一期看未分配利润,是否有未调整事项

加计生成所有者权益,按负债率倒推资产总额

看企业属于什么行业,如果是制造业,一般固定资产的比例在40-60之间,如果是轻资产企业,则在20%以下甚至更低。这样确定住固定资产金额

倒推流动资产

货币资金中,现在企业现金很少,所以要关注和银行存款的对应一致性

存货要看行业,看周转率,结合利润表中的成本金额,举例:如果是食品行业,一般是主营业务成本的1/6左右。

应收金额对应看应付金额

预收金额对应看预付金额

其他应收金额对应看其他应付金额

资产方合理以后,调整负债

关注短期借款和长期借款,要和企业的征信报告核对

应付职工薪酬,关注企业现金流量表的支付工资金额,一般除以12+年终奖金额

应交税金看企业的申报表,如果不需要核对,则看企业利润表中的所得税,附加税和收入成本比率

数据最后倒挤到一个往来科目

这样资产负债表就平衡了。

设计了一套自动勾稽生成报表#会计 #会计实操 #融资报表优化 #贷款 #银行贷款

这样要求的情况下如何优化,审查报表的合理性。我们先看这个原报表

1、实收资本要看公司章程,工商信息,可通过全国工商查询,企查查,查询到

2、负债率要低,所有者权益就要高,这个单位没有盈余公积,是不符合公司法规定的,显然没有按规定核算,和企业沟通后,调整盈余公积,说的是达到实收资本的50%可以不提,“可以”不是“必须”,学员提到想调资本公积,不建议,资本公积易进难出。

3、因为需三年报表,从最初一期看未分配利润,是否有未调整事项

加计生成所有者权益,按负债率倒推资产总额

看企业属于什么行业,如果是制造业,一般固定资产的比例在40-60之间,如果是轻资产企业,则在20%以下甚至更低。这样确定住固定资产金额

倒推流动资产

货币资金中,现在企业现金很少,所以要关注和银行存款的对应一致性

存货要看行业,看周转率,结合利润表中的成本金额,举例:如果是食品行业,一般是主营业务成本的1/6左右。

应收金额对应看应付金额

预收金额对应看预付金额

其他应收金额对应看其他应付金额

资产方合理以后,调整负债

关注短期借款和长期借款,要和企业的征信报告核对

应付职工薪酬,关注企业现金流量表的支付工资金额,一般除以12+年终奖金额

应交税金看企业的申报表,如果不需要核对,则看企业利润表中的所得税,附加税和收入成本比率

数据最后倒挤到一个往来科目

这样资产负债表就平衡了。

设计了一套自动勾稽生成报表#会计 #会计实操 #融资报表优化 #贷款 #银行贷款