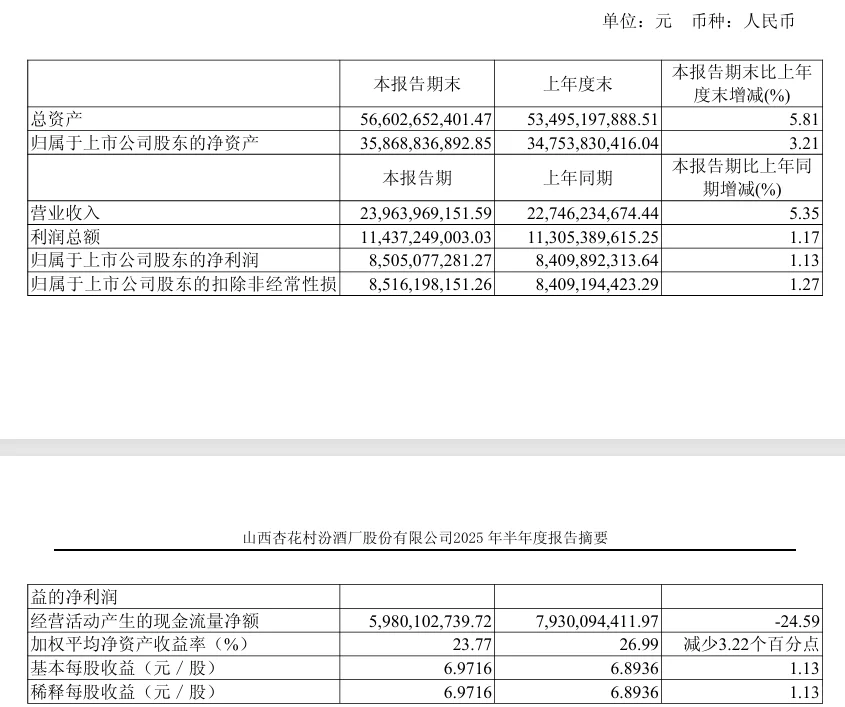

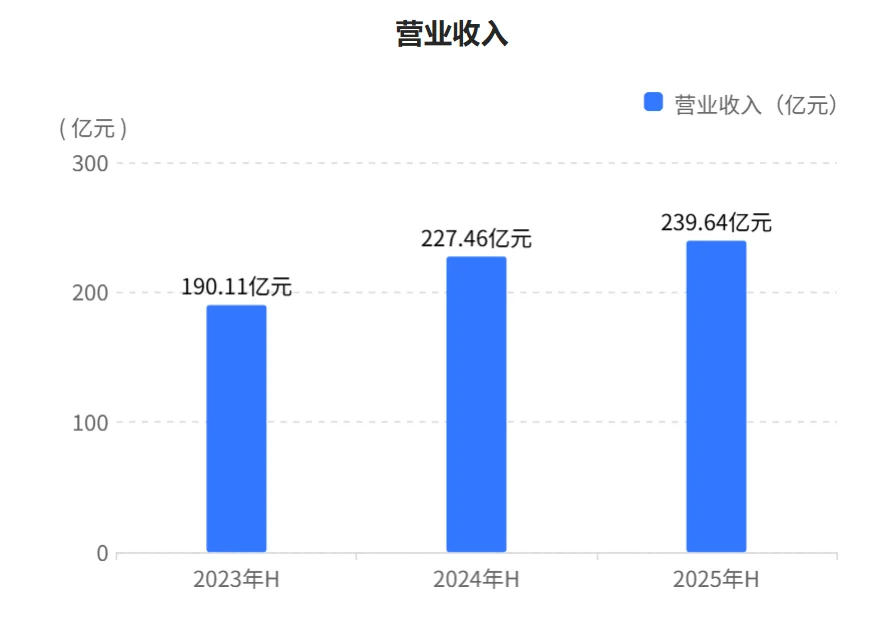

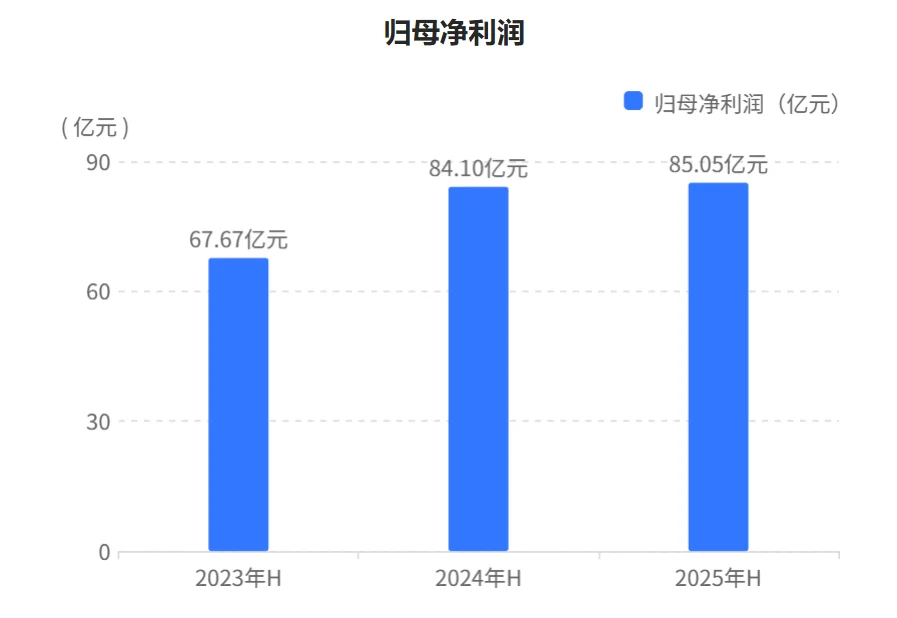

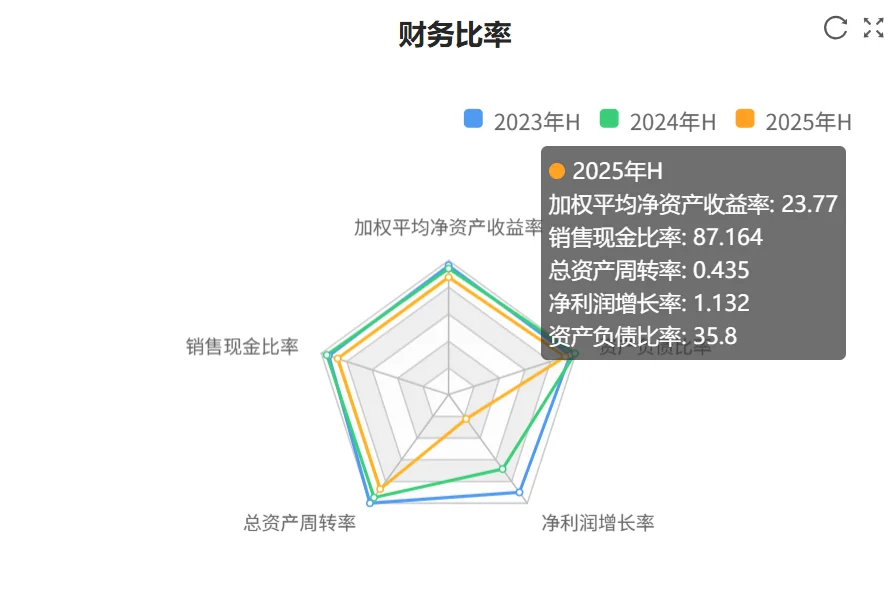

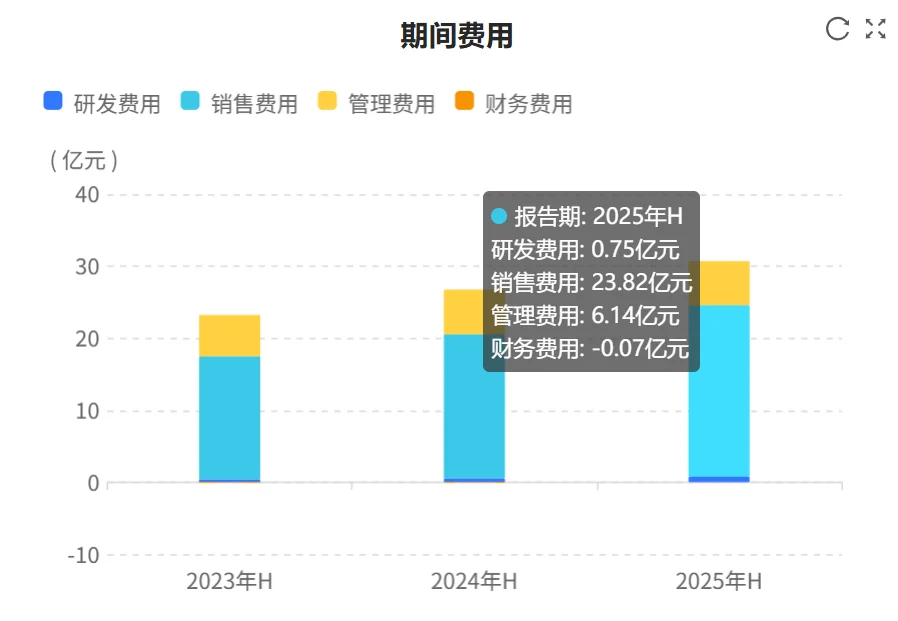

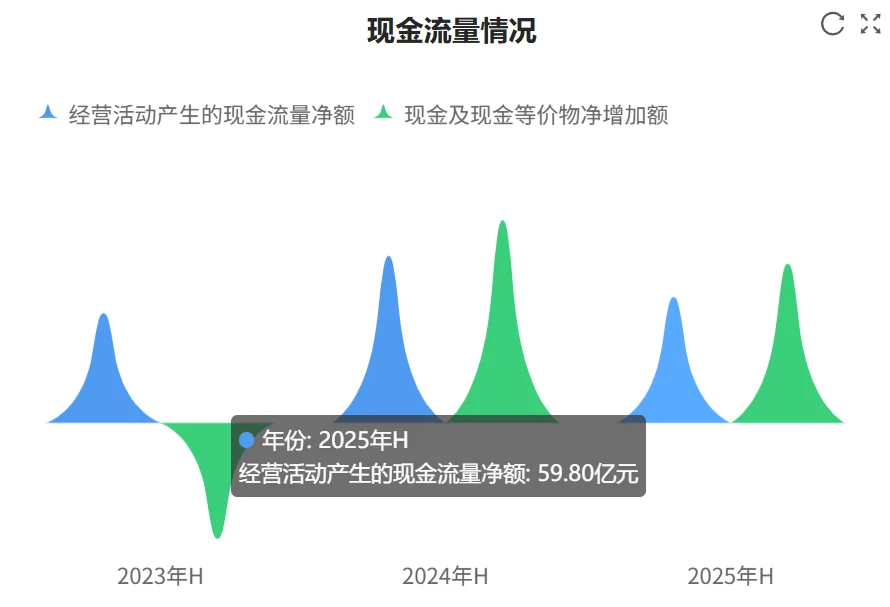

一、业绩点评\n营收与利润增长放缓:营业收入为239.64亿元,同比增长5.35%。归属于上市公司股东的净利润为85.05亿元,同比增长1.13%。扣除非经常性损益的净利润为85.16亿元,同比增长1.27%。这些数据表明,山西汾酒的营收和盈利增速明显放缓,低于市场普遍预期。\n现金流大幅下降,值得警惕:经营活动产生的现金流量净额为59.8亿元,同比大幅下降24.59%。这是这份半年报中最大的风险点。现金流的下降可能源于销售回款放缓或成本增加,表明公司的经营质量有所下降。\n盈利能力和资产效率下降:加权平均净资产收益率为23.77%,同比减少了3.22个百分点,表明公司在资产运营效率上有所下滑。\n总而言之,山西汾酒2025年上半年的业绩是一份不及格的答卷。营收和利润增速放缓,同时经营现金流大幅缩水,反映出公司在市场竞争和经营管理上遇到了显著挑战。\n二、未来现金流折现(DCF)模型估值\nDCF模型是评估像山西汾酒这样拥有稳定现金流和可预测增长的公司。但鉴于其业绩出现增长放缓且现金流下降的情况,DCF估值需要更加谨慎,并对未来的增长率做出保守假设。\n核心假设:\n增长率(g):\n第一阶段(未来5年):考虑到公司目前增速放缓,我们保守估计其未来5年的自由现金流(FCF)年复合增长率为5%。\n第二阶段(永续增长率):长期来看,作为清香型白酒的龙头,山西汾酒的增长将趋于稳定,我们设定其永续增长率为3%,这与中国的长期GDP增长率相符。\n折现率(WACC):\n无风险利率:可参考10年期国债收益率,我们设定为2.8%。\n市场风险溢价:通常为5%至7%,我们设定为6%。\n贝塔值(β):山西汾酒作为行业龙头,其股价波动性较低,我们设定为0.9。\n加权平均资本成本(WACC):WACC=无风险利率+β×市场风险溢价=2.8%+0.9×6%=8.2%。\n根据上述模型和假设,经过计算,山西汾酒的内在价值在每股250元至300元之间。\n \n风险提示:\n增长放缓风险:如果公司不能扭转营收和利润的增速放缓趋势,其估值将面临进一步下调的风险。\n现金流风险:经营现金流的恶化可能导致公司在未来面临资金周转问题。\n市场竞争加剧:白酒市场竞争激烈,尤其是酱香型白酒的崛起可能对其市场份额产生持续影响。\n#财报 #消费品上市公司 #山西汾酒 #山西汾酒财报