餐饮作为民生产业,在中国经济发展有着举足轻重的作用。无论是顾客或员工人身受到伤害、财产受到损失,都会对餐饮经营带来不小影响,有效转移风险,是餐饮店维持稳定经营的重要手段。餐饮店的老板们,在日常经营中会不会有以下担忧:

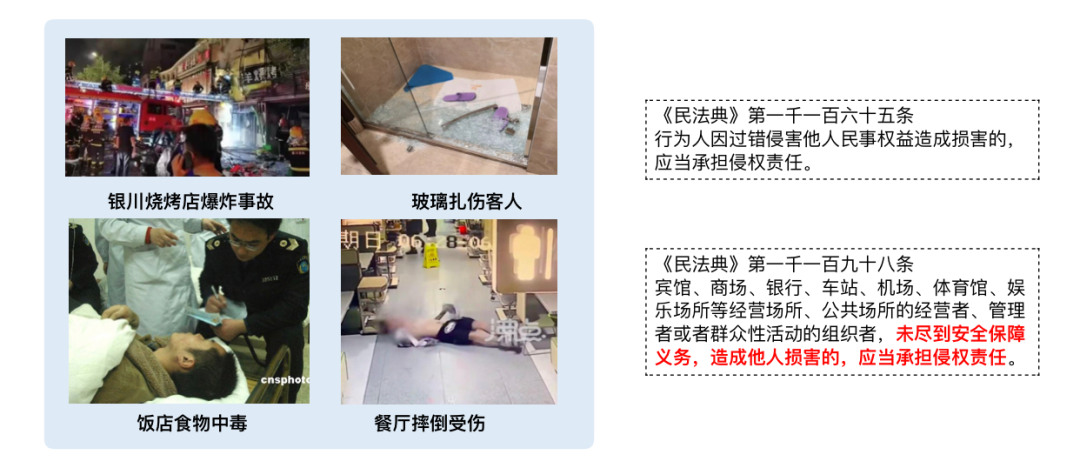

1.如果餐馆发生火灾、爆炸,造成人员伤亡和装修受损,怎么办?

2.如果餐厅的广告牌、装饰物砸到人,顾客在餐厅内不小心滑倒摔伤,怎么办?

3.如果食材不慎污染导致顾客用餐发生食物中毒了,怎么办?

4.如果营业中,有人寻衅滋事导致第三人受伤,怎么办?

5.如果员工在工作过程中,被烫伤或者切到手了,怎么办……

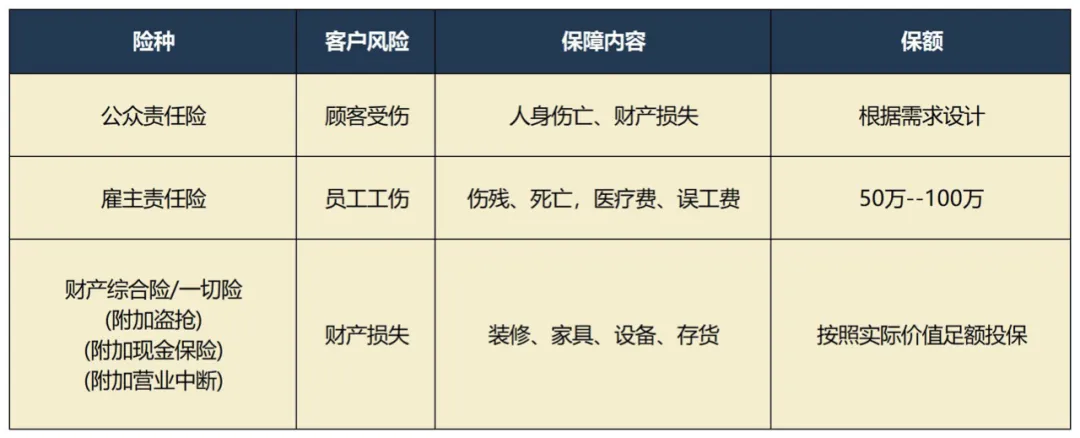

如果以上损失的费用,都由门店承担,是不是感觉风险时刻相伴,焦虑不安。其实,保险就可以为您转移上述风险,做餐饮行业买好以下三类保险,万一发生了事故,关键时刻可以省大几十万。公众责任险是餐饮店必备的保险产品之一,能够帮助老板有效应对顾客发生意外事故时,店家需要承担的相应的赔偿责任。如果是入驻商场,物业基本会强制要求购买,为店铺转移风险的同时,提升顾客的体验感,减少纠纷。

餐饮店在载明的区域范围内,因为经营业务发生意外事故、造成第三者人身伤亡或者财产损失时,可以保障企业依法应该承担的经济赔偿责任。

还可以自选附加条款,扩展火灾、爆炸、食品、饮料、广告牌和装饰装置、停车场、电梯等责任,满足物业和房东的要求,更能多方位保障风险。年累计赔偿限额可以根据企业的需要选择,可保百万到千万保额。

约定每次事故赔偿限额、每次财产赔偿限额、每次人身赔偿限额、每次每人赔偿限额以及免赔额等。保费需要根据餐饮店的面积、保障额度等因素进行评估,一般保费一年千元起。

做餐饮,少不了厨师、服务员、采购员、收银员、传菜员等,对于员工工伤造成的经济赔偿责任,可以由雇主责任险来转嫁和承担,从而减少餐饮企业的经济损失。雇主责任保险保障的是雇员在工作期间发生工伤事故时,雇主对雇员在法律上应该承担的赔偿责任。按照保险合同约定赔偿死亡赔偿金、伤残赔偿金、医疗费这三部分。雇主责任险和团体意外险有什么不一样?

团体意外险属于人身保险,保障的是个人发生意外事故导致的身故、伤残、医疗费用等,保障对象是员工个人。

如果员工是在工作期间发生的工伤事故,员工在获得保险公司的意外险理赔之后,仍然有权利向雇主要求赔偿。雇主责任保险保障方案很灵活,可以根据预算情况选择合适的保额方案,另外保费还需要根据投保的人数规模来评估。

财产综合/一切险可针对自然灾害或意外事故(火灾爆炸等)造成的财产损失进行补偿。结实的房屋结构、精致的室内装修、先进的后厨设备等等,这些都是餐饮店赖以生存的重要财产。

近年来各项材料成本水涨船高,配置财产险来减少火灾、爆炸等意外事故造成的损失,也是餐饮店节流的重要手段。保障火灾、爆炸、自然灾害(雷击、暴雨、洪水、台风等)、飞行物体坠落造成的企业财产损失。另外,还可以根据需要选择附加盗窃、抢劫、水管爆裂、营业中断、现价保险等责任,保障更完善。

企业财产综合险的保额包括固定资产和流动资产(存货)两部分,可以按照实际的价值确定保额。保费需要根据餐饮店所在的地区、资产的价值和保障方案等进行评估。现在也有一些专门的餐饮行业综合保障险,一个产品就可以解决以上三种风险的保障。

花一小部分的钱,转移大几十万的经营风险,具体定制方案,欢迎咨询。