点击上方蓝字关注我

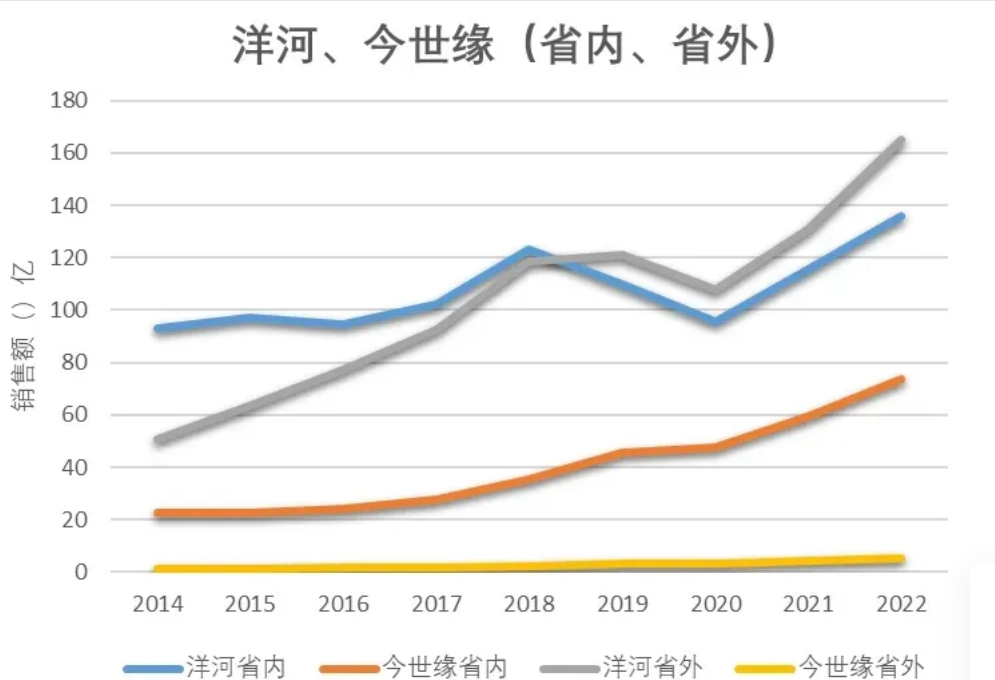

洋河作为一个江苏本地企业,需要关注江苏省内市场和全国市场的销量数据。

江苏市场不可避免遇到今世缘的竞争。这个竞争还挺激烈,在江苏市场,洋河股份销售额2018年达到123.26亿的高点,连续两年下降,至2020年降至95.59亿,减少了27.67亿。

与此同时,今世缘的销售额则从2018年的35.36亿上升至2020年的47.9亿,增加了12.54亿。这一升一降形成了鲜明的对比。

2021年和2022年两年,洋河经过努力爬出了坑。2022年省内销售额增长到了135亿。

01 洋河被今世缘偷袭的原因

那洋河为什么会被今世缘偷袭了江苏大本营?又靠什么重新获得了增长呢?

洋河被偷袭的原因。主要概括为渠道、产品的问题。

一是渠道方面的问题。

洋河引以为傲的深度分销管控模式,在市场不景气的情况下确实很好,经销商不用管其他,只管卖货。洋河替他们操心费力,搭建渠道、做好宣传。

洋河通过四千多名销售,控制几万名地面推广人员,跟茅台和五粮液的路子完全不同。就靠着这个深度管控,2013到2018年,利润从50亿,跃升到80多亿元。

但是随着2017年白酒市场景气度上升,曾经患难与共的经销商开始瞧不上海之蓝每瓶10块左右的利润,更倾向于去卖单瓶盈利20多块钱的其他品牌的白酒。在消费者指定选购洋河的时候甚至会诋毁其品质和口感,毕竟趋利性决定了销售更愿意卖利润高的酒。

问题的发生传导到销售层面会有很长的链条。过去的高成长让洋河对销量过度乐观,给经销商大量压货,还把经销商定位成配货商。导致各地经销商库存积压,甚至不同地区串货的现象也多有发生,差点导致了洋河销量整体崩盘。

洋河认识到这个问题后,马上更改了策略。2020年采取了一商为主,多商配称的渠道格局。就是给当地经销商更多的自主权和利润空间。从而提升他们的积极性。

从后期结果结果看,这个策略是成功的。在2021年,经销商数量大幅降低1000多家的情况下,营收和利润也实现了增长。

同时洋河做好控量保价的措施。在2019年5月开始调整终端供货价,通过提高供货价格来控制市场供应量,

洋河股份通过停止向市场供应某些产品(停货)和控制产品供应量(控货),来减少市场上的供应量,从而支撑产品价格。例如,2019年4月,洋河对手工班、M9全面停止开票;2019年6月起,洋河海、天、梦、手工班全面停止向省内供货。

多措并举提高了经销商的利润空间,从而激励经销商更加积极地销售产品。

二是产品品质和结构方面问题。

洋河从高端梦之蓝开始,加大老酒的比例,并逐步扩展到天之蓝和海之蓝,提升绵柔口感。

同时加强了产品的结构调整。洋河对产品线进行了梳理和升级,推出了更符合市场需求的新产品,如梦之蓝M6+和水晶版M3,这些新产品在品质、规格、形象和防伪方面都进行了全面升级,提高了产品的市场竞争力。

在消费者端,提升开瓶率。通过开瓶扫红包方式,提升开瓶率。酒企卖出酒并不是整个业务的结束,只有开瓶喝掉才是最终完成。

开瓶扫红包让洋河从后台掌控真实动销数据。为了完成这个目标,洋河真金白银的投入了大量成本。

在掌握开瓶率这个指标上,没有企业能做到洋河这么准确,茅台五粮液也做不到。毕竟洋河曾经有过经销商压货,自己却后知后觉,甚至串货的惨痛教训。

02 洋河和今世缘硬件对比

从硬件配置上,今世缘不是洋河的对手,有句话叫酱香酒受限于时间,浓香酒受限于空间。

酱香酒和浓香酒作为中国白酒的两大香型,其酿造过程各有特点,分别受限于时间和空间因素。

酱香酒受限于时间:以茅台为例,端午制曲,重阳下沙。次年1月开始蒸馏,直到当年10月才能将基酒蒸馏完成。基酒的生产周期就长达一年,然后茅台基酒存放3年,系列酒存放2年。每一步都需要精确的时间控制,以确保酒体中的风味物质得到充分的转化和提升。当然也消耗了大量时间。

浓香酒受限于空间:浓香型白酒的生产则受到空间条件的限制。浓香型白酒的生产工艺分为原窖法工艺、跑窖法工艺和混烧老五甑法工艺等,这些工艺的不同导致了浓香型白酒风味的多样性。例如,单粮浓香型(原窖法)的酒体以窖香浓郁为特征,而多粮浓香型(跑窖法工艺)则以酒体丰满著称。

此外,浓香型原酒的风味受到生产原辅料、酿造工艺、微生物等多种因素的影响,因此,不同空间位置的糟醅、窖泥、原酒之间的关联分析对于提高浓香型原酒的品质至关重要。这意味着,浓香型白酒的生产需要在特定的空间环境中进行,以确保酒体能够吸收和保留特定的风味特征。

简单说,洋河和今世缘就是要比谁的老酒窖多。

这也是我相信洋河能够持续保持成长的原因。