最近读到一篇不错的研报,来自雪球的狮王——啤酒是典型的具有“基地市场”特征的行业。青岛啤酒独占全国销量最大、利润最丰厚的山东基地市场。近年来通过“提速沿黄”战略又将陕西到山东的市场连成一片,进一步拓展了华北基地市场。啤酒行业最大的基地市场带来了竞争对手无从模仿的成本领先优势,使得青岛啤酒不光能保持在基地市场的垄断地位,还能不断拓展基地市场边界,并通过高端产品抢占全国市场。

一、啤酒行业的三大特质

其一、啤酒的主要成分为水,比较重,啤酒的主要包装物酒瓶也很重,而且易碎,运输不易,加上啤酒的销售单价较低,远距离运输成本较高,不经济。

举个例子可以更好的理解这一点:一箱500ml的啤酒24瓶,啤酒重量12公斤(24*500g),啤酒瓶重量约10.3公斤(24*430g),再加上纸箱0.6公斤,总共将近23公斤。我国啤酒出厂均价不到3000元/千升,一箱啤酒12升,价格约36元左右。平均下来,每公斤售价1.56元,折合0.78元/斤。因此,啤酒的销售半径(即可以承受的运费成本)有限。

此外,啤酒有保质期。鲜啤保质期只有7天,一般啤酒保质期虽然有6-12个月,但时间长了,口味会有影响,所以业内一般有1个月的保鲜期说法。保质期的因素又进一步增加了啤酒远距离销售的难度。

运输费用叠加保质期,使得啤酒有很强的销售半径限制。

其二、啤酒是生物发酵生产,与一般通过压榨或勾兑生产的饮料不同,生产相对复杂,投资也大。啤酒生产有很强的规模效应,稳定排产、大批量生产可以大幅降低啤酒的生产成本。

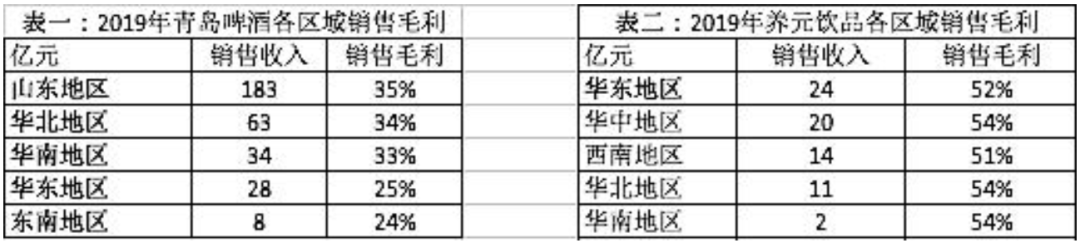

从上表我们可以看出,青岛啤酒和养元饮品都存在很大的区域销售差异:青岛啤酒山东地区的销售是东南地区的23倍;养元饮品华东地区的销售是西北地区的24倍。

两家公司各区域的毛利率差异却大相径庭:青岛啤酒山东地区的毛利率是35%,东南地区毛利率24%。销售规模越大,毛利率越高,存在很明显的规模效应;而养元饮品各区域毛利率基本没有差异,甚者销售最高的华东地区的毛利率比销售最低的西北地区还要低2%。

养元的主要产品是核桃乳饮料(六个核桃),跟大部分饮料产品一样,生产相对简单,不涉及微生物发酵过程。核桃仁加水研磨,过滤出植物蛋白乳,再添加一些糖和辅料,搅拌后杀菌即可。养元饮品的生产设施投入也不大,产品品质和生产成本相对稳定,不会随着生产规模的变化而剧烈变化。

笔者注:与山东地区相比,青岛啤酒在华北和华南地区的收入规模小得多,但毛利率却是相近的。很难以生产端的规模效应对上述毛利率差异进行解释。

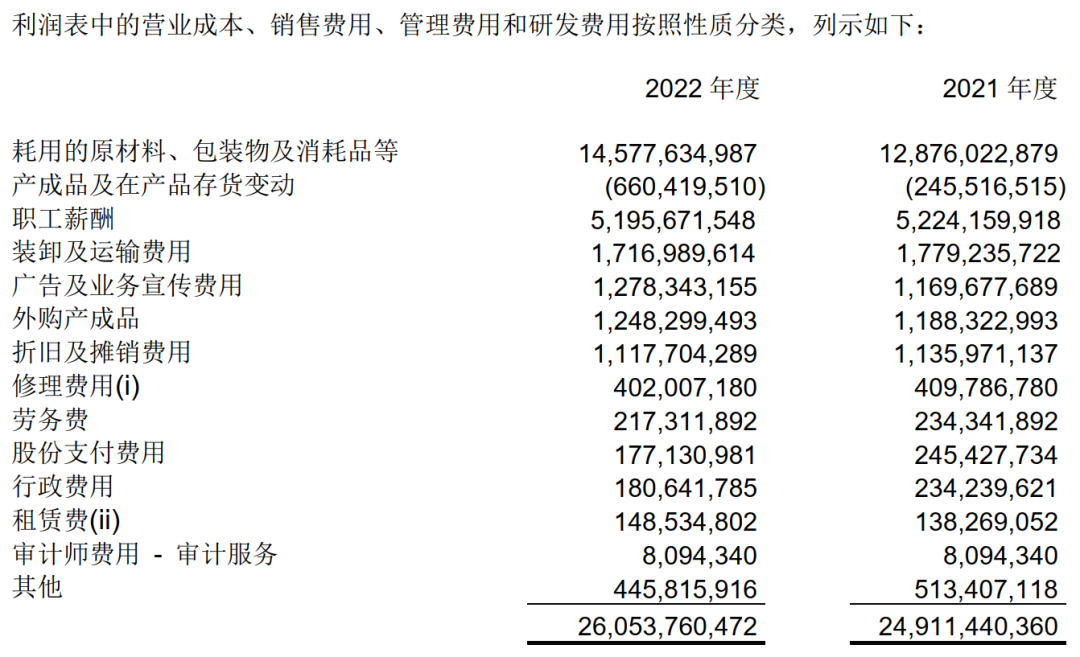

以青岛啤酒2022年财务数据为例,销售啤酒相关的营业收入为317.0亿元,营业成本200.4亿元,销售费用42.0亿元,管理费用14.7亿元,研发费用0.6亿元。扣除应计入销售费用和管理费用的摊销折旧合计3.0亿元,计入营业成本的摊销折旧为8.2亿元,仅占营业成本的4.1%。总体来看,可变成本占比在85%左右(主要为原材料、包装材料,其次为装卸运输费和外购产品费),固定成本仅占比15%左右(主要为职工薪酬,其次为生产设施的摊销折旧和修理费用)。与狮王的直觉相反,啤酒生产端的规模效应相对有限。

2022年成本和费用项目明细如下:

其三、啤酒消费的季节性

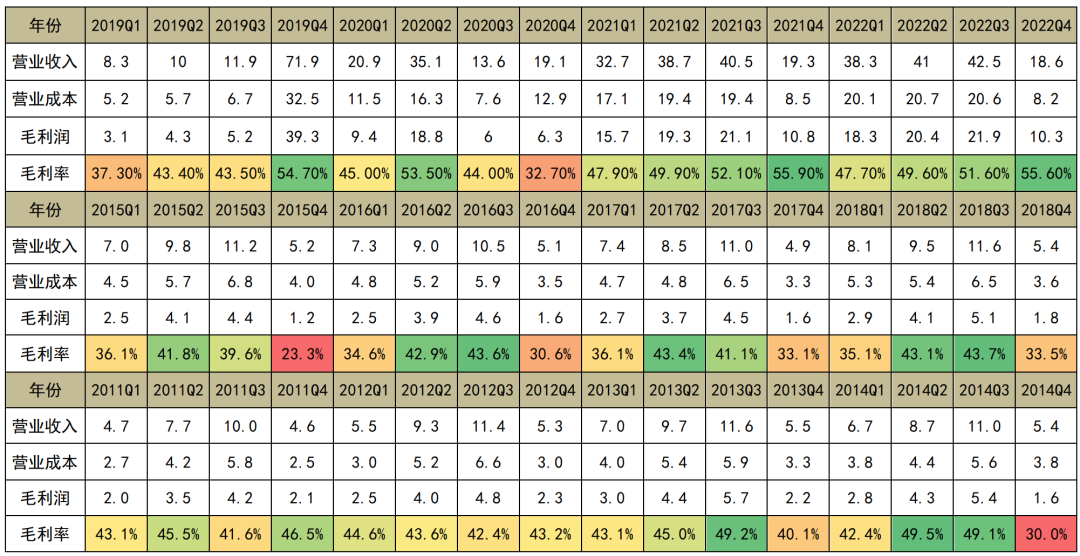

我们再从另外一个角度看啤酒的规模生产效应。啤酒有很明显的季节性波动,北方冬天比较冷,啤酒消费量少,青岛啤酒四季度的销量不到前三季度平均量的40%。从表三可以看出,青岛啤酒各季节的销售毛利也呈现了很明显的规模效应,销售规模越大,毛利率越高。

笔者注:由于不具备四季度产品均价的数据,上述推论并不一定完全准确。以重庆啤酒历年数据进行对比,四季度和一季度通常销售额较低,但毛利率却不一定低,有不少年份四季度毛利率是最高的。

二、啤酒行业的基地市场

啤酒是典型的具有基地市场效应的产业,基地市场的“销售半径”和“生产规模效应”两大局限相互作用,可以给区域龙头企业带来的无从模仿的成本领先优势。

首先,区域龙头的运输费用比区域外的竞争对手低很多,后者很难与其竞争。

笔者注:玻璃瓶的中低端啤酒,销售半径通常为300公里左右。

其次,区域龙头生产规模大,生产成本低,这点又碾压了本区域其他竞争对手。外来竞争对手如果选择在区域内新设工厂,可以降低运输费用,但集单抢占市场需要一个很长的过程,期间的生产规模远远不及区域龙头,成本仍然处于很大的劣势。

这就是国内啤酒行业区域市场割据背后的经济含义。

笔者注:成本优势来自于区域市场份额的相对差距,虽然啤酒生产端的固定成本占比较低,但规模差距足够大时,还是会体现出毛利率差异。

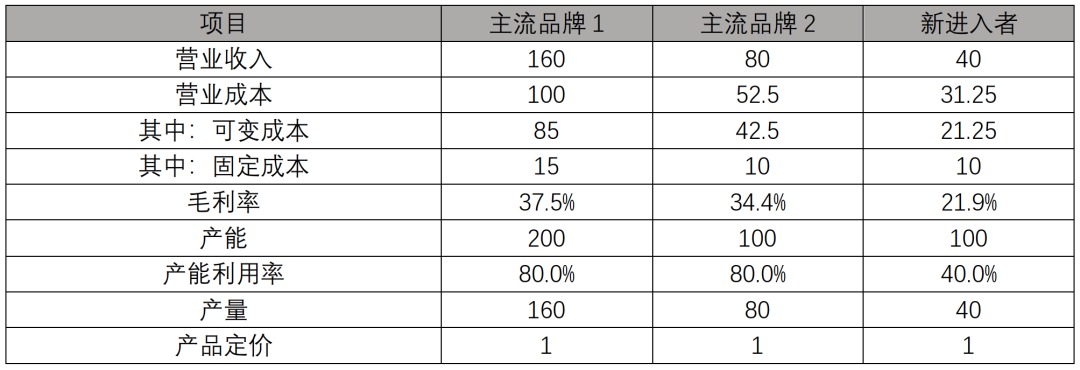

产能投资具有规模经济属性,新进入者面临产能规模和产能利用率的双重劣势。以下表为例,在不考虑销售费用和管理费用规模经济的情况下,新进入者面临显著的成本劣势。

中国啤酒行业最大基地市场在哪里?答案是山东,山东每年消费的啤酒超过470万千升,占全国市场的12%。而且山东经济发达,中高档啤酒消费占比较高,初步测算,山东市场的利润占全国市场的1/4。谁能占领山东市场,就可以在中国啤酒行业立于不败之地。

青岛啤酒是山东市场无可争议的龙头,市场占有率将近80%。青岛啤酒2019年报显示,山东地区销售收入183亿,占比57%(包含分部间销售收入),净利润14.4亿,占比75%。好多券商研究员把这个当作青岛啤酒的风险点,担心山东市场占比过高,如有闪失,会对公司的收入和利润影响很大。这就是典型的只看财务数据,不看生意本质会带来的问题。事实上,山东市场的龙头地位正是青岛啤酒最强大的护城河。

山东市场这么好,自然会引来竞争对手的馋涎。这么多年来,华润、燕京、百威都想方设法要打入山东市场,华润和燕京还在山东收购了多家啤酒公司。但青岛啤酒的龙头地位非但没有动摇,市场占有率和利润率反而节节攀升。同期华润和燕京在山东市场却连年亏损,这背后的原因就是上文分析的基地市场给龙头企业带来的无从模仿的成本领先优势。

三、从区域龙头到一统天下的王者

成也萧何,败也萧何。基地市场给行业龙头带来了区域市场的领先优势,也阻碍其进入新的市场。各个地方都有小霸王,凭借其或大或小的基地市场,在当地保持了成本领先优势。如何破解市场区域割据,统一市场,方法有三。

方法一、收购兼并。

收购兼并是最简单,也是最粗暴的办法。打不过小霸王,那就直接收编,有资本就可以。早些年,中国基本上每个城市都会有一家的啤酒厂。从上世纪90年代中期开始,行业开始进入并购整合阶段。几大公司携资本各自并购了几十家公司,基本上消灭了各地的小霸王,直到近期形成了五大巨头分庭抗礼的态势:华润、青岛、百威、燕京和嘉士伯。

通过收购兼并扩张的方法也很快遇到了瓶颈。因为全国上下,除了河南的金星啤酒,已经没有值得收购的标的了。除非五大巨头之间再做重组整合。简单粗暴的方法失效了,就要开始比拼真功夫,啃硬骨头了。

方法二、地面部队推进 - 基地市场扩张。

基地市场有大小,带来的运输成本和生产成本优势也有分别。大的基地市场,集单规模大,生产规模效应带来的成本领先更多。此外,运输成本也有规模效应,市场大,运输批量大,成本自然低。因此,相邻的两个基地市场,大的基地市场龙头在生产成本和运输成本两个方面都领先小的基地市场龙头。这时候,就可以沿着基地市场的边界推进,扩大基地市场的范围,一步步蚕食并最终吞并小的基地市场。

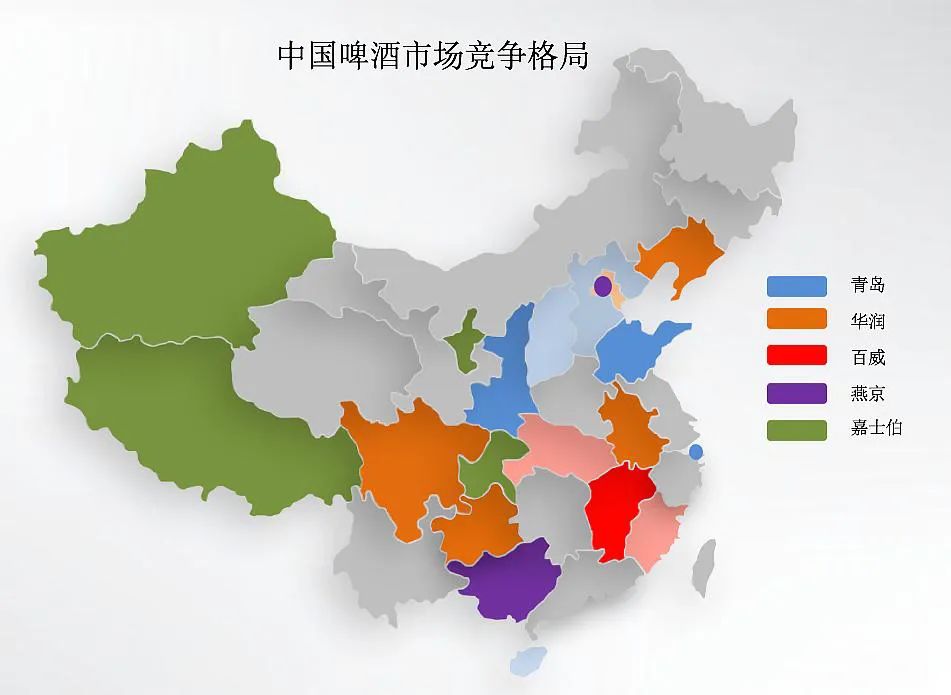

上图是中国啤酒市场的竞争格局,五大巨头各自有基地市场:

深蓝色显示的是青岛啤酒的基地市场,主要包括山东、陕西和上海,青岛在这三个市场的占有率都超过70%。浅蓝色显示的是青岛啤酒初步取得领先优势的市场,包括河北、山西和海南,市占率在50%左右。

橙色的是华润啤酒的基地市场,主要包括四川、贵州、安徽和辽宁,华润在这四个市场的占有率都超过67%,此外浅橙色显示的华润初步取得领先优势的天津市场,市占率50%不到。

深红色显示的是百威啤酒的基地市场,主要是江西,市占率接近80%,另外百威在浅红色显示的湖北和福建也初步取得了领先优势,市占率超过50%,但还没有占据绝对优势,仍然面临比较大的竞争。

紫色显色的是燕京啤酒的基地市场,主要是北京和广西,燕京在两地的市场占有率都超过70%。

深绿色显示的是嘉士伯的基地市场,主要包括重庆、西藏、新疆和宁夏,嘉士伯在这几个市场都处于绝对领先的地位。

其他灰色显示的区域,往往有2-3家公司在争夺市场的领导权,还没有决出胜负。

从基地市场扩张的角度,我们可以清晰的看出几大啤酒巨头的竞争态势和未来格局:

嘉士伯的基地市场看起来空间很大,但西藏、新疆、重庆和甘肃的啤酒市场加起来只占中国市场的4%,还不及山东市场的1/3,而且偏居西部一隅,无法扩张。

燕京占了两个市场,北京和广西,一南一北,无法协同作战。广西市场规模还可以,但是外拓空间有限。北京市场规模小,有被其他巨头蚕食的风险。

百威的基地市场江西也很小,仅占中国市场总额2%。湖北市场规模还行,占比4.5%,但四周强敌环伺(陕西的青岛,重庆的嘉士伯和安徽的华润)。此外,百威在湖北还没有取得绝对优势,得先稳住市场才能考虑进一步扩张。福建的情况也差不多,百威在福建还面临着青岛和华润的挑战。

华润的基地市场是四川、贵州、安徽和辽宁。四川和贵州连成了一片,规模也不小,但外拓的空间给广西的燕京、陕西的青岛和重庆的嘉士伯封杀,三个可以突围的点甘肃、青海和湖南,都是鸡肋市场,空间不大。安徽市场规模比较小,而且上下给青岛和百威压制,也很难进一步拓展。辽宁市场也一样,北边有百威的哈啤,南边青啤也步步逼近。

基地市场扩张条件最好的是青岛啤酒,坐拥山东这个中国最大的啤酒基地市场,加上陕西基地市场,两边夹击,把中间的山西和河北市场攻占。华北和山东基地市场连成一片,然后就可以沿着边境线稳步。向南一步步攻占江苏、河南市场,进一步可以向浙江市场推进;向北可以蚕食北京、天津和内蒙古市场。

这就是青岛啤酒近年来“提速沿黄”战略的经济含义,也是青岛啤酒山东地区和华北地区销售收入和净利润快速增长的主要原因。

方法三、高端产品的空降战略

破解市场区域割据的第三种方法是高端产品的空降战略。区域龙头的成本领先优势往往只是集中在中低端产品,行业龙头可以凭借高端产品的成本优势实施空中打击。

首先,高端产品的价格比较高,可以承受较高的运输费用。区域龙头的运输成本优势相对就减少了很多。

其次,高端产品占比较少,单一基地市场的集单规模有限,区域龙头本身生产高端产品的规模不大,生产成本也没有太多优势。行业巨头在更大的范围内集单,形成规模后集中生产,其高端产品的生产成本往往比区域龙头更低。(笔者注:这里隐含的假设是,高端产品需要对生产进行单独投资,不能与现有产品共享生产设备,这一点有待验证。)

中国啤酒市场的销量在2013到达顶峰,随后连续下跌4年,直到2018年才止跌回升。啤酒销量下跌的主要是中低端产品,同期高端产品的却销售节节攀升,每年的增长率都超过10%。高端产品市场增长快,利润空间大。能否占领高端产品市场,将是中国啤酒市场竞争的胜负手。

根据百威亚太的招股说明书披露,2018年中国啤酒行业高端市场排名前三的分别为百威、青岛和华润,占比分别为46.6%,14%和11%。百威的统计口径我们先不深究(统计口径有很多种,一般招股说明书都会采用对本公司比较有利的口径),这个数据至少反映了高端市场的大致竞争态势。

华润啤酒的销量中国第一,2019年啤酒销量1140万千升,比青岛啤酒和百威高40-50%。但是其高端啤酒的销量却只排名第三,落后于百威和青啤。长久以来,市场一直认为华润高端产品做不好,是其战略上不重视,或者华润的品牌不够高端。所以2019年华润和喜力达成战略合作联盟的消息传出来后,市场一片看好,纷纷预言华润有望一统中低端和高端啤酒市场。然而,我们深入看一下华润啤酒高端产品占比较低的原因,就会有不同的判断。

华润啤酒高端产品占比相对较低,主要跟其基地市场所处的位置有关。四川、贵州、安徽和辽宁,都是中国经济发展水平比较低的地方,高端产品需求不足,成本降不下来。所以华润啤酒做高端产品,先天不足。非不为也,实不能也!华润跟喜力的合作,并没有改变这个关键的局限,所以华润要突围高端产品市场,基本没有机会。(笔者注:基地区位和运输成本能否决定高端产品的推广还有待验证,这里恐怕将问题过于简化了。)

再看百威,百威一直是中国高端市场的龙头。但最近几年在中国高端产品市场快速增长的情况下,其市场占有率却开始下降。2019年百威中国区的市场占有率下降0.5%。与此同时,青岛啤酒的高端产品销量上升7.3%,销售收入上升更多。背后的原因我们还要从啤酒生产的局限去看。

啤酒是发酵生产,产出品质不稳定,要保证高端产品的品质,需要副品牌配合,不达标的产品使用副品牌销售。因此,高端产品需要中低端产品来做支撑。百威中低端产品规模有限,就像空降部队没有地面部队的配合,只身孤军作战,难免落败。

再看青岛啤酒,首先山东和华北的基地市场经济相对发达,高端产品集单规模大,生产成本有优势,临近的北京、天津、江苏、上海、浙江又是中国经济最发达的地区,为其高端产品提供了广阔的市场。另一方面,青岛啤酒中低端产品规模大,中低端产品的销售规模可以很好的支撑高端产品的增长。两相比较,青岛啤酒在高端产品市场也独具优势。

综上,我们分析了青岛啤酒的核心竞争力和增长逻辑。青岛啤酒独占全国销量最大、利润最丰厚的山东基地市场。近年来通过“提速沿黄”战略又将陕西到山东的市场连成一片,进一步拓展了华北基地市场。啤酒行业最大的基地市场带来了竞争对手无从模仿的成本领先优势,使得青岛啤酒不光能保持在基地市场的垄断地位,还能不断拓展基地市场边界,并通过高端产品抢占全国市场。王者归来,青岛啤酒有望以山东和华北基地市场为中心,南征北伐,成为全国啤酒市场的龙头。

笔者注:狮王的这篇研报很好的体现了啤酒行业的区域规模经济,但可惜没有介绍啤酒的生产工艺,以及销售网络如何组织。另外,随着高端产品占比提升,行业竞争的特质将有所变化,产品的差异化、营销媒介的改变、消费者的代际变化应当列入研究范围。