欢迎大家点击【预约】按钮

预约周一晚上的赛道直播

股市神话年年有,可是年年都花落别人家。倒是一年下来,自己踩了一地的坑。

今天阿牛就和大家一起,从上市公司公告这个角度来过滤一些存在隐患的公司!

作为1名投资者,了解上市公司最主要的渠道就是:上市公司披露的各类公告!

而那些有隐患的公司,公告里往往隐藏着大股东们的【小心思】。

当公告披露出现下面5种情况时,大伙可得留个心眼,仔细琢磨一下了!

第一种情形:

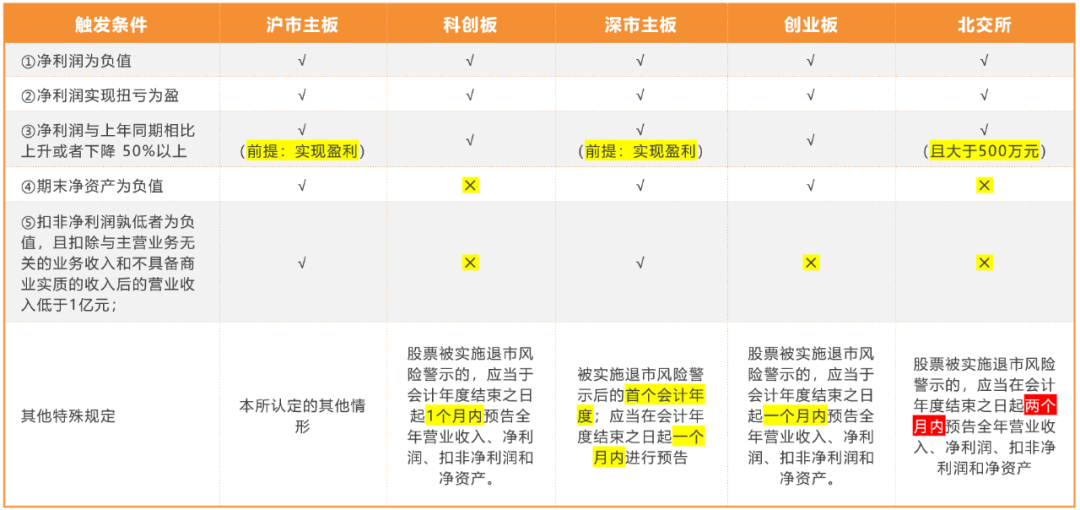

在1月份披露“年度业绩预告”

年度业绩预告,就是简单预估上一年的营收情况,比如营业收入、净利润这些核心指标。

但并不是每家上市公司都需要披露,只有在触发以下条件中任意1个,才有义务披露!

而且披露时间规定在1月内!。

现在恰好是2024年的1月份,也是上市公司2023年业绩预告的披露高峰。

图中各项条件的本质是:公司的营收利润出现了剧烈的变动或者亏损!

业绩预告就是提前给投资们打预防针!

因此当公司披露了年度业绩预告时,我们就得小心了。

披露业绩好转了,我们不要开心太早;

披露业绩恶化的,我们得多留个心眼了!

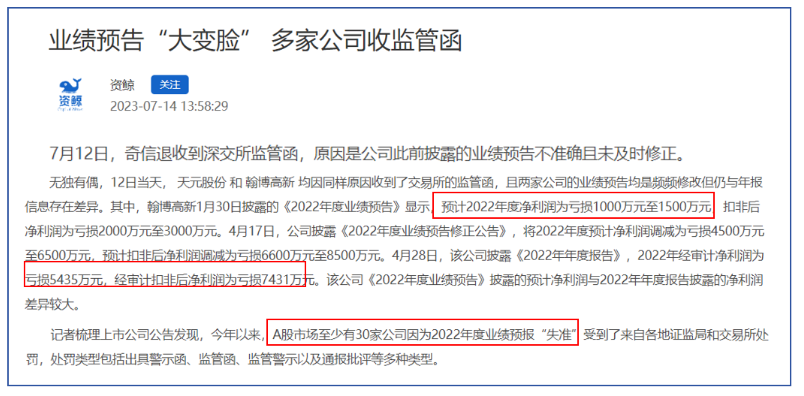

原因是:业绩预告的数据没有经过会计师事务所的审计,是由上市公司管理层给出!“好业绩”的可信度要打一个折扣!

从历史数据上来看,不少公司的业绩预告是盈利,但等到经过审计的正式年报披露时,却直接来了个业绩大变脸。

【另外温馨提示:由于披露的主动权在上市公司,不排除有些公司实际业绩下滑了,但会隐瞒不披露,美其名曰我们认为没下滑!】成了漏网之鱼!

“业绩预告”不是1个前瞻性指标,单独看业绩的好坏,指导意义不大,但结合其他公告一起来评估的时候,往往会有不错的效果!

第二种情形:

年底年初频繁变更会计师事务所

每年年报披露的最晚时间是4月30号!而上市公司的年报必须经过会计师事务所的审计。所以年底年初是会计师事务所最忙的时候!

会计师事务做年审一般分为预审和终审2个阶段。

拿2023年年报举例,会计师在2023年11月或12月会到上市公司进行预审;2024年1月到4月进行终审。时间紧,任务重,除非发生特殊情况,会计师事务所不会中途退场!

但如果在这期间,会计师事务所解约不干了,大概率是发现了上市公司的漏洞了。

比如国美通讯,

2022年12月31号,签约的会计师事务所从【大华】变成了【立信】。

从规模上来看,这两个所属于中大型事务所,有一定知名度!这样的变更还属于正常!

但仅过了半个月,立信就辞任不干了。

最后由1家规模只有33人,2021年审计业务收入只有6万元的小型事务所接下来国美通讯的年报审计业务。

果不其然,国美通讯业绩亏损扩大!年报审计意见也变成了“带强调事项段的无保留意见”。

第三种情形:

年报披露时间比往年大幅度滞后

会计师事务所的年审进度每年的差异都不会太大。

如果往年在2月或者3月就披露了,突然今年迟迟不出年报,业绩变脸的概率大大增加。

比如金圆股份,2021年年报在2022年3月30号就披露了,而2022年的年报一直拖到2023年4月29号才公布,整整迟了1个月!

最后披露的年报不仅营收下滑35.8%,而且净利润由盈利转为亏损。

而在2023年1月披露2022年业绩预告时,金圆股份还预估是盈利!

所以这种情形需要和第一种情形结合起来看,更具有指导意义!

第四种情形:

年审期间董事、财务总监、董秘等高管突然离职

上市公司的高管职位是多少人梦寐以求的岗位!在年报披露期间离职,这有很大的甩锅嫌疑!

比如智云股份,2022年的年报在4月27号发布,而在10天前,财务总监、董秘、独董先后辞职。果不其然,年报的审计意见直接变成了“保留意见”,简单理解就是会计师认为这份财报有问题但会计师没办法做出改变。

还有前段时间闹得沸沸扬扬的威创股份,2023年10月到12月,高管们陆续辞职。现在已经受到了证监会的立案通知书。接下来的几个月,大家可以关注后续的公告,业绩预告大概率要出现亏损!年报审计意见也会有问题!

第五种情形:

股东及高管在业绩预告前进行减持

大股东和高管减持本来是一件很平常的事情,但是发生在年底,也就是业绩预告前的这段敏感期间,总给人一种股东和高管对自家上市公司业绩不自信的感觉!存在提前出逃的嫌疑!

这样的例子非常多,

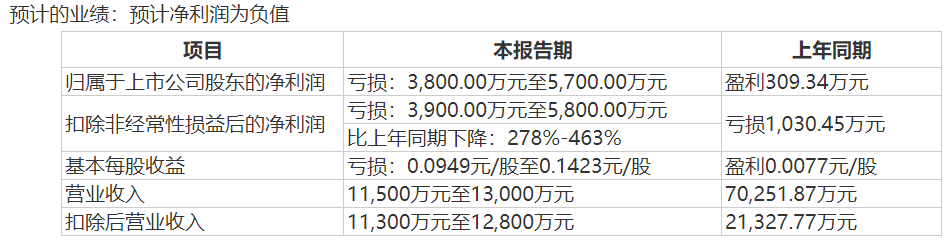

比如龙津药业,在2022年业绩预告没出之前,股东分批减持,在2022年业绩预告披露预亏损后,2022年报正式披露前,实控人也进行了大笔减持。最后正式年报营业收入比去年减少82%,业绩有盈利变成亏损5600多万。

以上的5种情形,当同时出现多种时,业绩变脸的风险会越来越高。大伙在投资时,可要睁大眼睛多关注,尽量少踩点坑!

分享/在看/点赞,至少给我一个嘛