餐饮行业5万亿规模触手可及,调味品行业如何借机突围?

作者:本站编辑

2023-12-23 06:18:15

54

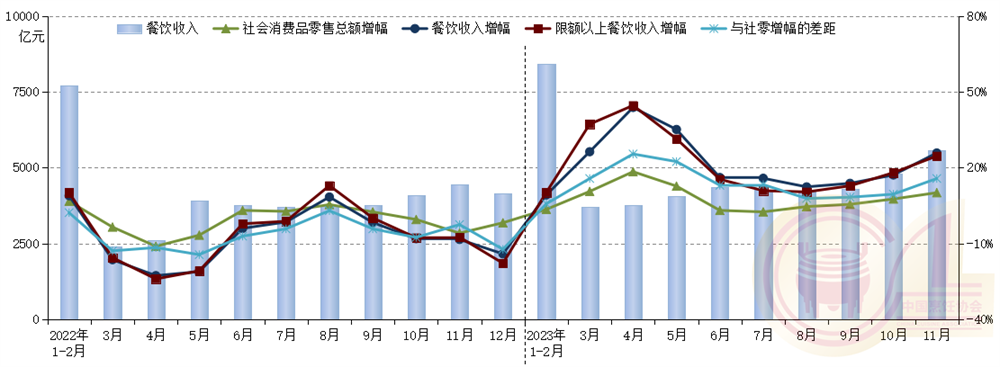

根据国家统计局最新发布的最新数据显示,2023年11月,全国餐饮收入5580亿元,同比增长25.8%;限额以上单位餐饮收入1152亿元,同比增长24.6%。2023年1-11月,全国餐饮收入47485亿元,同比上升19.4%。图片来源:中国烹饪协会

值得一提的是,今年前11个月的全国餐饮收入,已经超过了2022年全年收入(43941亿元),正在加速迈入5万亿新时代。对于调味品行业而言,在经历了过去三年特殊时期的动荡之后,又能否借道餐饮赛道加速“突围”呢?01

餐饮赛道成调味品企业“立身之本”

众所周知,调味品行业的销售渠道主要有餐饮、家庭消费和食品加工,按销售额的占比约为6:3:1。在过去三年特殊时期影响下,餐饮收入略下降,家庭消费增加,调味品需求比例结构演变为5:4:1。另从前三季度来看,17家调味品上市企业在营收、净利两方面“双增”和“双降”的企业数量为五五开,各有7家。其中有个比较显著的特点就是,餐饮渠道占收入来源比重较高或作为企业重点突围方向的企业,大多都赢得了“双增”局面。比如主打餐饮定制的日辰股份,在餐饮端重点布局的天味食品、安记食品等等。长远来看,餐饮渠道仍将长期主导着调味品行业的整体发展。

据中商产业研究院发布的《2024-2029年中国调味品行业发展分析与前景趋势研究报告》显示,2022年中国调味品行业市场规模达5133亿元,同比增长11.7%。若以餐饮行业占比60%计算,调味品行业来自餐饮行业的规模将达到3079.8亿元,占同期餐饮行业收入的7%左右。

因此,若餐饮行业迈入5万亿时代,那么调味品行业来自餐饮渠道的收入将突破3500亿元。此外,“有人的地方就有餐饮。”而调味品作为餐饮行业菜品风味的主要呈现要素,将决定餐饮行业未来发展的重要“功臣”。从餐饮渠道对调味品的需求来看,其供货来源主要有三种模式:一是大型餐饮企业的中央厨房,比如海底捞等大型火锅连锁餐饮企业;二是餐饮定制,比如日辰股份和呷哺呷哺成立合资工厂、天味食品投资浩天美味、麦金地、千喜鹤等大型餐饮或团餐业务,就是为后者提供标准化定制服务;三是一些中小型餐饮门店直接到流通市场上采购调味品。而到调味品企业层面,从某种程度上来说,和餐饮行业有着“一荣俱荣一损俱损”的密切关系。以海天味业为例,尽管收到舆论风波导致在家庭消费端的收入收到极大的负面影响,但餐饮渠道占到该企业仅6成的营收,因此,得益于餐饮行业的有序恢复,海天味业200亿元以上的基本面并未发生太大的改变。尽管当前复合调味料的发展日趋成熟,甚至取代了部分基础调味料的市场。但更多的复合调味料增长动力依旧来自于餐饮行业,比如越来越多的餐饮门店调味料需求由过去以基础调味料为主,转变为复合调味料需求。此等需求变化之下,越来越多的餐饮定制型企业开始从幕后涌向台前,成为调味品行业近几年来快速崛起的新生力量和增长引擎。02

调味品企业如何借机“突围”?

在矛石看来,调味品最终是一个服务型产业。因此,要想借机突围,“满足需求”是最基本的生存法则。但是,餐饮渠道对于调味品消费而言是个“易守难攻”的渠道,比如像李锦记、太太乐、家乐等巨头都是手握大量的厨师资源,从某种程度上也“绑架”了部分餐饮客户。毕竟对于餐饮行业而言,无论换厨师还是换调味料,都是属于整个门店的“重大变故”甚至是“大忌”。除了渠道特性外,调味品企业更应该关注餐饮业态本身的变化带来的需求变化。比如火锅一直都是中式餐饮行业中的“桥头堡”,也是调味料消费的大型餐饮业态。但是最近几年,传统火锅品类也在遭遇较为严峻的挑战。据窄门餐眼数据显示,截至2023年4月7日,近一年新开火锅门店数为12.41万家,全国火锅门店总数约为48.26万家,近一年净增为-7.32万家。但这并不是火锅餐饮不行了。一方面,因为过去三年特殊时期带来的业绩波动,导致部分门店经营压力陡增,闭店成为企业主不得已的选择;另一方面,随着消费偏好不断变化,越来越多的传统火锅门店开始被市场淘汰。消费需求的变化也不断地倒逼企业开始寻求业态转变。比如作为火锅行业一哥的海底捞,除了推行“啄木鸟”计划之外,消费者对海底捞开进校园仍然记忆犹新。此外,海底捞仍在不断地探索新的业态。比如在今年9月推出了海底捞“平替”的嗨捞火锅,人均价格下探到65-70元左右。 除此之外,还推出了“下饭火锅菜”的外送服务,以冒菜、钵钵鸡套餐和单点菜品满足“一人食”需求,人均价格只需要30-40元左右;而就在12月18日,海底捞还在上海和杭州推出自助餐模式的试点,只需要108元/位,就可以在两小时以内享受四宫格锅底、自选调料、自选饮料和菜品在内的自主就餐服务。此外,虽然火锅业态门店在减少,但也有餐饮业态在快速崛起。据红餐大数据显示,2022年11月—2023年11月,冒烤鸭全国门店数从385家上升至3632家,同比上涨了843%。显然,火锅和冒烤鸭对于调味品的需求有着较为明显的区别,这也是调味品企业贴近餐饮渠道值得参考的因素。“窥一斑而知全豹。”在万亿餐饮蓝海中,餐饮业态也呈现出越来细分、特色化的特性,这对调味品的需求也就变得更加细分和碎片化,因此,对于传统调味品企业而言,如何紧跟餐饮端需求,并且具备餐饮定制企业那般的灵活满足需求的能力显得尤为重要。另外,如何在现有客户中抓住“潜力股”也颇为重要。毕竟餐饮连锁化率已经从2018年的12%提升至2022年的19%,未来这一数据还将进一步提升。因此,调味品企业如何在现有客户中找到未来有望成为连锁企业的餐饮客户,并像天味食品那般,用资本杠杆进一步强化彼此的合作关系,未尝不是一种新的突围方式。