点击下方,免费预约直播课

餐饮业一般会计科目设置,这里,我们就餐饮企业特殊的几个明细科目做一下说明,如下:

1、主营业务成本(收入)的设置

为了总括反映各项营运收入的取得和成本的支出情况,企业在“主营业务收入”、“主营业务成本”科目下设置“客房收入(成本)”、“餐饮收入(成本)”等二级明细科目。

2、原材料的明细设置

原材料”的品种规格繁多,可以按照其种类汇总后设置“原料及主要材料”、“燃料”、“物料用品”等二级明细科目。

(1)原料及主要材料:是指经过加工后构成产品实体的各种原材料和材料。如酒店餐饮业使用的大米、面粉、肉类、蔬菜、水产品和豆制品等。

(2)燃料:是指生产加工过程中用来燃烧发热以产生热能的各种物资,如煤炭、焦炭、汽油、柴油、天然气和煤气等。

(3)物料用品:是指企业用于经营业务、日常维修、劳动保护方面的材料物资、零配件及日常用品、办公用品、包装物品等。

业务1

向甲公司购入面粉、大米、绿豆,其中大米1440元;绿豆2200元;面粉1650元,全部验收入库。转账给甲公司5290元,并取得增值税普通发票一张。

购入时:

借:原材料-原料及主要材料(大米) (1440×(1-10%)

原材料-原料及主要材料(绿豆)(2200×(1-10%)

原材料-原料及主要材料(面粉)(1650 ×(1-10%)

应缴税费 - 应交增值税(进项税)529

贷:银行存款 5290

虽然农产品不用缴税,但进项税是可以按照发票面额的10%记抵增值税进项税。( 餐饮服务增值税税率就是6%,农产品的计提是10%抵扣)。

领用时:

借:主营业务成本-餐饮成本 4761

贷:原材料-原料及主要材料(大米) (1440×(1-10%)

原材料-原料及主要材料(绿豆)(2200×(1-10%)

原材料-原料及主要材料(面粉)(1650 ×(1-10%)

业务2

领用床上用品一批,共计5400元;同时领用洗漱用品一批,共计2390元。

借:主营业务成本—客房成本 7790

贷:周转材料—低值易耗品(床上用品)5400

周转材料—低值易耗品(洗漱用品)2390

业务3

招待游客住宿,收取订金2000元,押金200元,客房标准间499元/天,总共入住三天。游客在酒店消费如下:

(1)4日,午餐游客在酒店餐厅消费297元并挂账在客房;

(2)5日,在酒店商务部打印、装订资料消费100元并挂账在客房,其中成本为20元;

(3)7日上午,游客结账离开酒店,经盘查发现打碎花瓶一个,从押金扣除50元,其余押金退还;另外将剩余订金退回给游客。

分录

(1)收到押金及订金时:

借:库存现金 2200

贷:其他应付款 200

合同负债 2000

(2)结账时:

借:合同负债 2000

贷:主营业务收入—客房收入 1497

主营业务收入—餐饮收入 297

其他业务收入—打印费 100

银行存款 106

退押金

借:其他应付款 200

贷:库存现金 150

主营业务成本-客房成本 50(杯子)

结算成本

借:其他业务成本—打印成本 20

贷:周转材料—低值易耗品(纸制品) 20

业务4

餐卷发售使用分录如下:

(1) 发行餐券时:

借:合同负债——库存餐券

贷:合同负债——发行餐券

(2) 出售餐券时:

借:库存现金

贷:合同负债——库存餐券

(3) 收回餐券时:

借:合同负债——库存餐券

贷:主营业务收入——餐饮收入

(4) 餐券淸点作废时:

借:合同负债——发行餐券

贷:合同负债——库存餐券

业务5

客户李丽消费16000元在团购网站(携程旅行)团购原价18936元的四天的客房标准间。已入住消费。

借:应收账款—携程旅行 16000

贷:主营业务收入—客房收入 16000

由于我们客房的原价值为18936元,在携程旅行为了促销,把销售价格定为16000元,相当于是商业折扣。

按照正常的会计分录应当将折扣价格计入销售费用,不过由于实际收款16000,而客房的价格也并非一成不变,会计为了能够记账简单,一般按照实际收入记账,而不用多计“销售费用”。

那么酒店接受客户婚礼服务或者周年庆订单

会计该怎么处理呢

接着往下看

业务6

接受A公司预订公司周年庆宴会28桌,转账支付订金100000元。

借:银行存款 100000

贷:合同负债—A公司 100000

业务7

A公司周年庆宴会结束后,实际结算宴会款270536元,收到A公司签发的补付宴会款现金支票一张,金额为170536 元。

借:银行存款 170536

合同负债—A公司 100000

贷:主营业务收入——餐饮收入 270536元

PS:实际记账过程中,需要要在贷方记增值税销项税。

销项税额=270536元/(1+6%)×6%

业务8

月底,根据下表结转本月燃料费。

借:主营业务成本—餐饮成本(燃料费)36598

主营业务成本—客房成本 942

管理费用—燃气费 1352

其他业务成本—车队服务成本 178

贷:原材料—汽油 3770

原材料—燃气 35300

注意:燃油和燃料的归集,要看使用的部门,客房与餐饮部门与直接经营相关,使用的计入主营业务成本。车队提供服务领取的燃料,是车队收入成本的主要组成部分,所以属于“其他业务成本—车队服务”,其他计入管理费用、销售费用。

业务9

根据下表结转本月油盐酱醋成本。

借:主营业务成本—餐饮成本 1762

贷:原材料—原料及主要材料 1762

业务10

根据下表结转本月水电费。

借:主营业务成本-餐饮成本 6383.2

主营业务成本-客房成本 3773.7

管理费用-水电费 3538.4

贷:预付账款-水费 6658.8

预付账款-电费 7036.5

注意:此处分录有两个要点:

其一,水电费为预缴制,支出记预付账款;

其二,水电费的分摊,根据部门进行划定,直接和生产经营相关的计入成本,销售、办公室计入销售费用、办公费用。

业务11

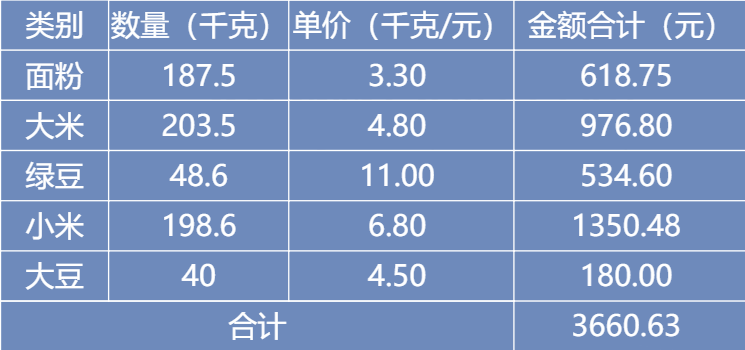

月底,根据下表结转粮食成本。

借:主营业务成本-餐饮成本(粮食) 3660.63

贷:原材料-原料及主要材料(粮食) 3660.63

业务12

月底,GHC超级购物中心剩余的14张餐券在有效期内未使用作废。

借:合同负债—GHC超级购物中心 2800

贷:营业外收入 2800

注意:含有效期的餐券可以视作为一种特殊合同,视同对方以一定的价格,购买多少次制定餐。有效期即为双方约定日期,超过日期,则视持券人违约,餐券不在等同于餐。因对方违约代来的收入,计营业外收入。

业务13

月底,根据下列工资汇总表分配本月工资。

计提工资

借:主营业务成本—餐饮成本

主营业务成本—客房成本

管理费用—工资

贷:应付职工薪酬—工资

应付职工薪酬—社会保险费

应付职工薪酬—住房公积金

发放工资

借:应付职工薪酬—工资

贷:应交税费—应交个人所得税

银行存款

业务14

月底计提本月税金。

借:税金及附加

贷:应交税费—应交城市维护建设

—应交教育费附加

—应交地方教育费附加

业务15

月底,结转成本、费用、税金至本年利润。

借:本年利润

贷 :主营业务成本—餐饮成本

—客房成本

其他业务成本—车队服务成本

—打印成本

管理费用

营业税金及附加

注意:本年利润的结转,可以按照年结转,也可以安月结转。一般情况下都会按月进行结转。结转后损益类账户无余额。

业务16

月底,结转本月收入。

借:主营业务收入—餐饮收入

—客房收入

其他业务收入 —打印费

—车队服务收入

营业外收入

贷:本年利润

注意:结转后损益类账户无余额。

本年利润科目贷方有余额则代表盈利,反之则代表亏损。

业务17

企业所得税的征收。

①计算

借:所得税费用

贷:应交税费-应交所得税

②交纳

借:应交税费-应交所得税

贷:银行存款.

③结转入本年利润

借:本年利润

贷:所得税费用

注意:企业所得税一般是在会计年度结束后进行清缴汇算,按照正常的流程。企业所得税调整后(补缴或多缴退还)是需要调整“以前年损益调整”科目,但很多会计为了方便记账,直接做入当期损益。这种记账方式,只要会计业务不是很多,是可以被税务部门接受的。

素材来源:会计帮官微。如有不妥,请联系删除。

用友财务软件 | 好会计畅捷通

智能凭证+智能结转+智能报表

发票管理+发票测算+一键报税

月报季报+汇算清缴+一键批量反结账

票财税一体化+助教老师用友答疑指导

手机+电脑+微信,多端操作更便捷!

原价1980元/年,限时0元

免费使用一个月

仅限前50名,先到先得

赶快扫码领取吧!