如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(周尔双、朱贝贝、黄瑞连、罗悦、刘晓旭、李文意、王好尚、韦译捷、钱尧天),感谢万分。

【东吴机械】周尔双13915521100/朱贝贝/黄瑞连/罗悦/刘晓旭18832730660/王好尚/李文意18867136239/韦译捷/钱尧天

投资评级:增持(维持)

投资要点

1 多家新进入者近期宣布扩产项目,多借助地方政府支持确保项目落地:

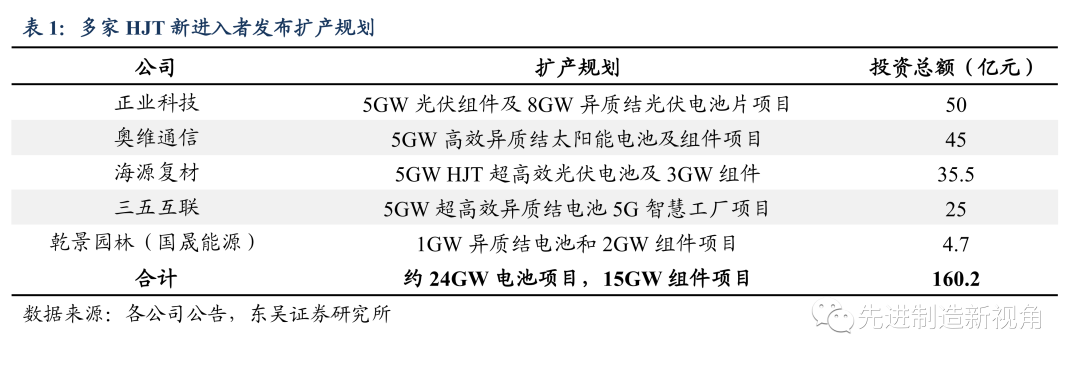

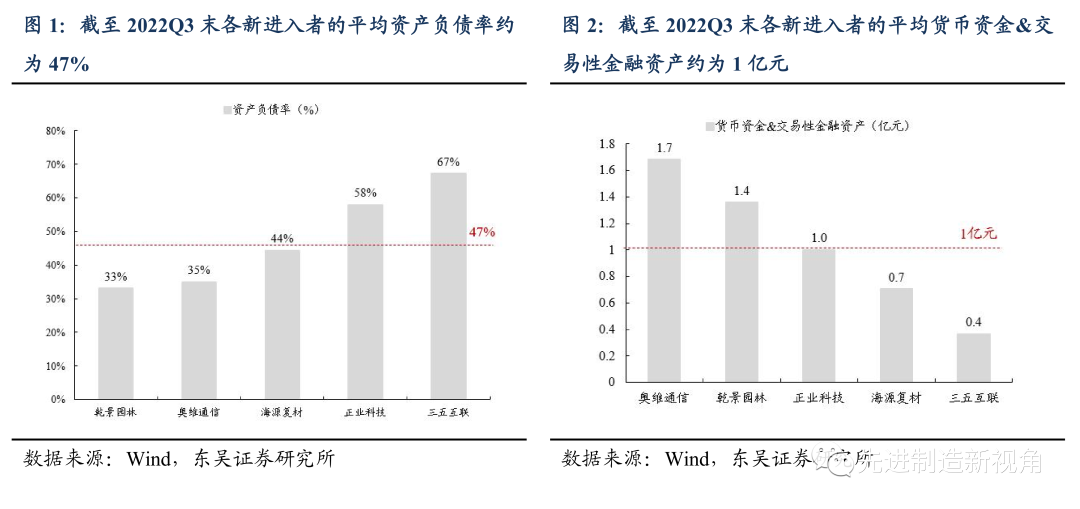

近期多家HJT新进入者发布扩产规划,合计约24GW电池项目、15GW组件项目,包括奥维通信5GW异质结电池及组件项目、三五互联5GW异质结电池5G智慧工厂项目、海源复材5GW HJT电池及3GW组件,投资35.5亿元、乾景园林(国晟能源)1GW异质结电池和2GW异质结组件项目、正业科技5GW光伏组件及8GW异质结光伏电池片项目;项目投资所需资金较多,新进入者多寻求地方政府支持以确保项目落地性,从新进入者的财务状况来看,截至2022Q3末各新进入者的平均资产负债率约为47%,货币资金+交易性金融资产平均约为1亿元,而HJT扩产项目所需投资额较高,新进入者单独进行扩产投资金额较大,故多寻求与地方政府合作,可在基础设施、厂房租金、税收优惠等方面提供支持,以确保项目顺利推进。

2 革命性技术HJT处于扩产早期,新进入者布局可实现弯道超车:

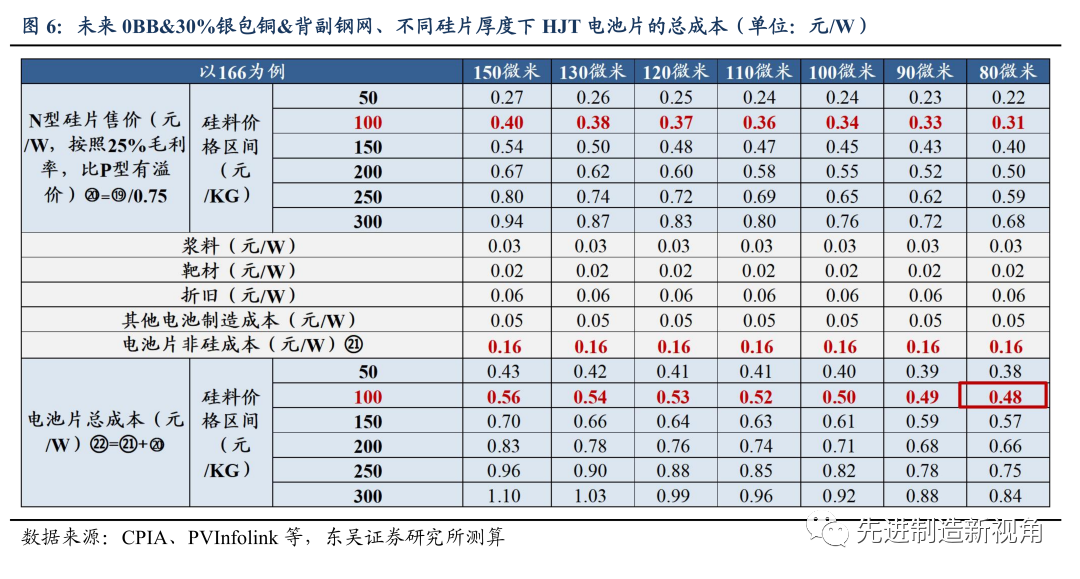

HJT作为电池片环节的革命性技术目前仍处于扩产早期,传统厂商尚未大规模布局,新进入者此时投资扩产可获得先发优势,实现弯道超车,我们认为2022年底166尺寸的HJT电池片成本已与PERC基本打平,未来随着硅片薄片化、银耗量降低等210尺寸的HJT也会与PERC打平。(1)银浆降本:我们测算到未来0BB&背副钢网&30%银包铜全面导入等技术加持下,银浆成本有望降低至约0.03元/W。(2)硅片降本:我们测算得到若硅料降低至100元/KG、HJT硅片厚度为80微米时,硅片总成本约为0.24元/W,我们假设N型硅片毛利率约25%,则硅片售价约为0.31元/W,即HJT电池片的硅片成本约为0.31元/W。(3)总成本:未来HJT硅片薄片化、银耗量降低后总成本有望显著低于PERC,HJT未来总成本有望降低至0.48元/W,TOPCon约0.64元/W,PERC约0.61元/W。

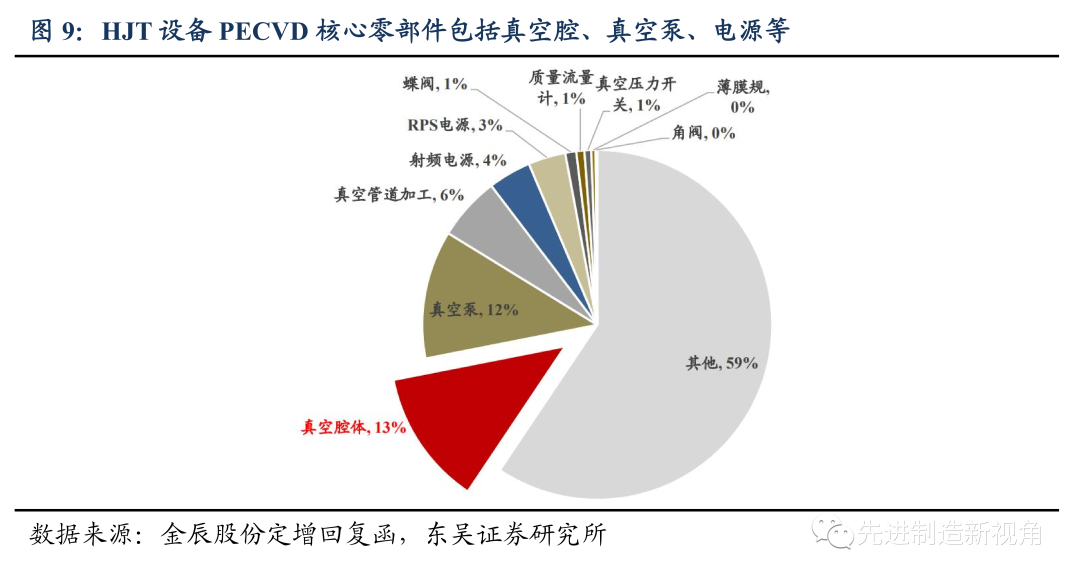

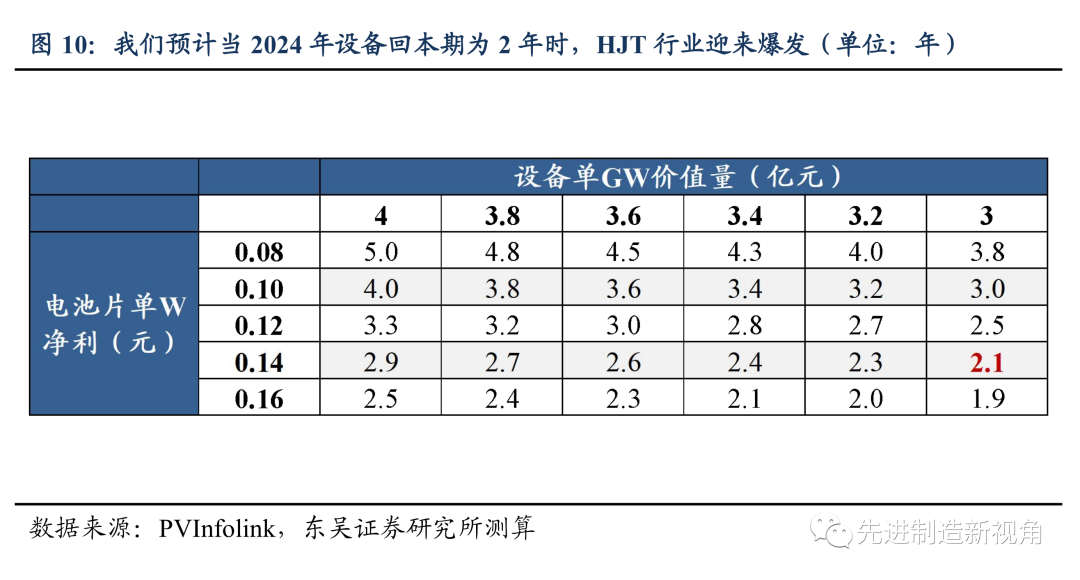

3 HJT设备降本进行中,核心零部件国产化加速助力缩短回本周期:

核心零部件国产化加速,利好HJT设备降本:HJT设备的核心零部件包括泵、阀、腔体、电源、流量控制器等,目前设备价值量单GW约4亿元,我们认为2023-2024年随着零部件国产化替代、国产零部件扩产加速的规模效应显现,HJT设备的单GW投资额可降低至3-3.5亿元。电池片厂商回本周期缩短,我们预计当2024年设备回本期为2年时,传统电池大厂转型HJT技术意向强烈,行业迎来爆发:当单GW设备投资额3亿元、电池片单W利润为0.14元时,电池厂回本期约为2年,我们预计2024年设备单GW投资额有望降低至约3亿元,则此时回本期约为2年,传统厂商布局、HJT行业迎来爆发。

投资建议

推荐HJT电池片设备龙头迈为股份、HJT硅片半棒半片切割龙头高测股份、组件设备龙头奥特维,建议关注金辰股份、捷佳伟创。

风险提示

下游扩产不及预期,HJT产业化进程不及预期。

正文

1 多家新进入者近期宣布扩产项目,多借助地方政府支持确保项目落地

近期多家HJT新进入者发布扩产规划,合计约24GW电池项目、15GW组件项目。(1)奥维通信2023年1月2日公告称拟与淮南市田家庵区人民政府、上海熵熠合作投资建设5GW异质结电池及组件项目,总投资45亿元,项目规划3年内分三期建设,第一年1GW、第二年2GW、第三年2GW。(2)三五互联2022年12月25日公告拟与眉山市丹棱县人民政府签署项目投资协议,建设5GW异质结电池5G智慧工厂项目,总投资25亿元,5GW生产线预计将于2024年12月前全部建成并正式投产。(3)海源复材2022年12月22日公告拟与滁州市全椒县人民政府合作15GW N型光伏电池及3GW组件项目,其中5GW HJT电池及3GW组件,投资35.5亿元。(4)乾景园林2022年11月9日公告控股股东变更为国晟能源,增资4.7亿元用于1GW异质结电池和2GW异质结组件项目。(5)正业科技2022年10月23日公告与景德镇高新技术产业开发区管理委员会签署项目投资合同,建设年产5GW光伏组件及8GW异质结光伏电池片项目,总投资50亿元,分三期投资建设。

项目投资所需资金较多,新进入者多寻求地方政府支持以确保项目落地性。从新进入者的财务状况来看,截至2022Q3末各新进入者的平均资产负债率约为47%,货币资金+交易性金融资产平均约为1亿元,而HJT扩产项目所需投资额较高,新进入者单独进行扩产投资金额较大,故多寻求与地方政府合作,可在基础设施、厂房租金、税收优惠等方面提供支持,以确保项目顺利推进。

2 革命性技术HJT处于扩产早期,新进入者布局可实现弯道超车

HJT作为电池片环节的革命性技术目前仍处于扩产早期,传统厂商尚未大规模布局,新进入者此时投资扩产可获得先发优势,实现弯道超车,我们认为2022年底166尺寸的HJT电池片成本已与PERC基本打平,未来随着硅片薄片化、银耗量降低等210尺寸的HJT也会与PERC打平。

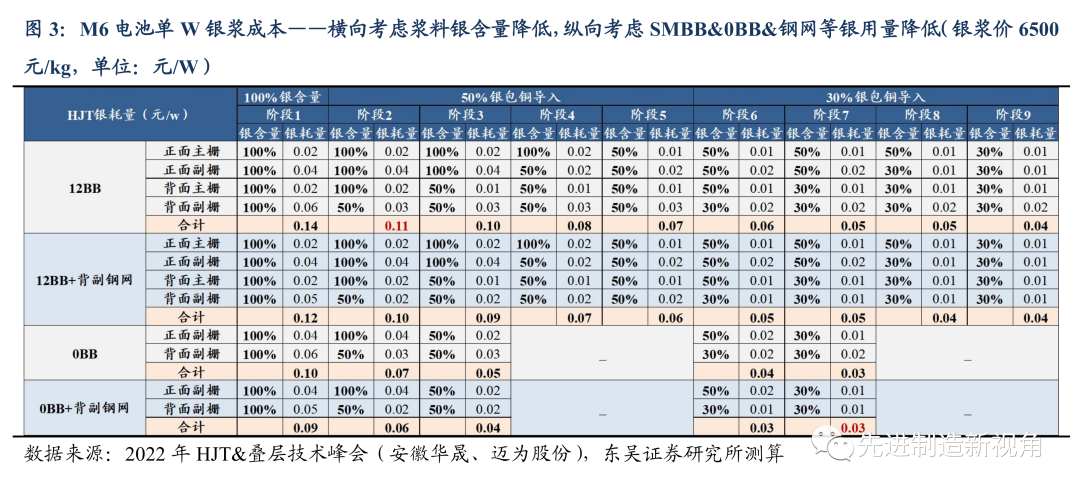

(1)银浆降本:我们综合考虑浆料银含量降低(即横向行-银包铜浆料的逐步导入)和银用量降低(即纵向行-SMBB&0BB&钢网印刷等技术的逐步导入),a.银含量降低:以100%纯银浆料为基准,逐步导入50%银包铜、30%银包铜,且从背面副栅开始导入银包铜浆料(华晟预计2022年年底/2023年年初在背面副栅全部导入银包铜),逐步过渡到背面主栅、正面副栅、正面主栅。b.银用量降低:以12BB为基准,逐步导入背副钢网印刷、0BB、0BB&背副钢网技术。

我们测算到目前M6电池片在12BB&50%背副银包铜、银浆价6500元/KG的情况下,银浆成本约0.11元/W;未来0BB&背副钢网&30%银包铜全面导入等技术加持下,银浆成本有望降低至约0.03元/W。

(2)硅片降本:从硅料价格来看,近期硅料价格持续下跌,最新报价已跌破150元/KG,大厂实际采购价在130元/KG左右,我们预计采购价格近期会降至100元/KG;从硅耗来看,HJT具备薄片化优势,单W硅耗具备更大降低潜力,理论厚度可薄至80微米,此时单W硅耗约为1.36g/W。我们测算得到若硅料降低至100元/KG、HJT硅片厚度为80微米时,硅片总成本约为0.24元/W,我们假设N型硅片毛利率约25%,则硅片售价约为0.31元/W,即HJT电池片的硅片成本约为0.31元/W。

(3)总成本:综合电池片的非硅成本来看HJT电池片的总成本,根据华晟7月数据,浆料0.13元/W(12BB&50%背副银包铜)、靶材0.04元/W、设备折旧0.08元/W(单GW4亿元、折旧期5年)、其他制造成本0.05元/W等非硅成本合计0.3元/W,则硅料价格100元/KG、HJT硅片厚度120微米时,HJT电池片的总成本约为0.67元/W。

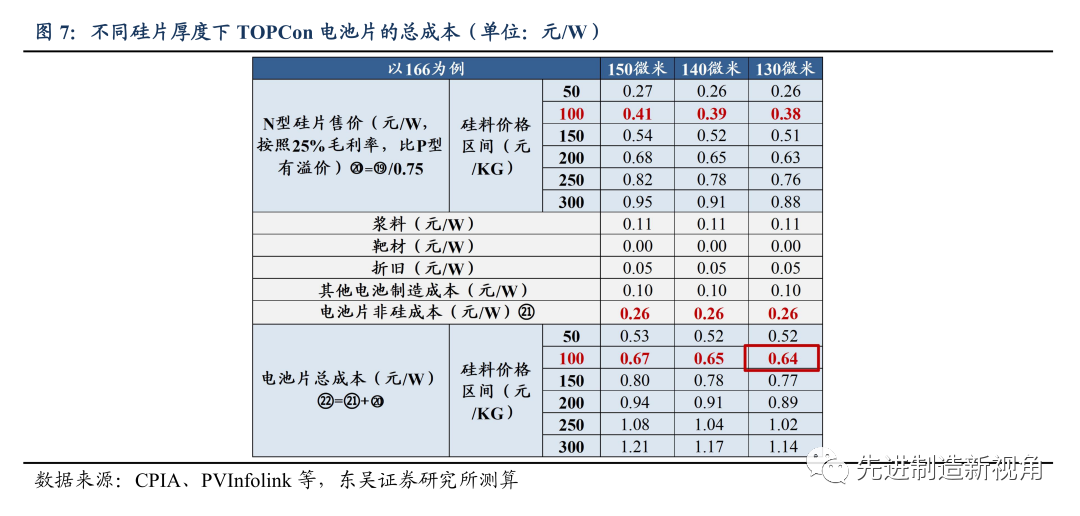

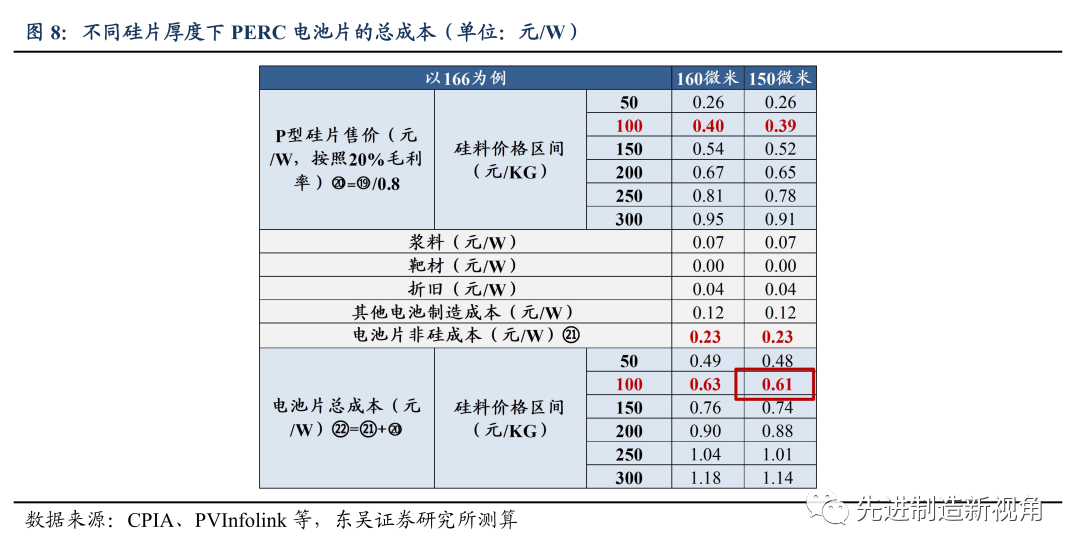

未来HJT硅片薄片化、银耗量降低后总成本有望显著低于PERC。①HJT:浆料有望降低至0.03元/W(根据我们的测算在0BB&30%银包铜&背副钢网的条件下)、靶材0.02元/W(单面AZO替代双面ITO)、设备折旧0.06元/W(单GW3亿元、折旧期5年)、其他制造成本0.05元/W等非硅成本合计0.16元/W,结合硅料100元/KG、硅片厚度80微米时硅片成本0.31元/W,则未来HJT总成本有望降低至0.48元/W;② TOPCon:浆料0.11元/W、设备折旧0.05元/W(单GW1.5亿元、折旧期3年)、其他制造成本0.1元/W等非硅成本合计0.26元/W,结合硅料100元/KG、硅片厚度130微米时硅片成本0.38元/W,则TOPCon总成本为0.64元/W;③PERC:浆料0.07元/W、设备折旧0.04元/W(单GW1.3亿元、折旧期3年)、其他制造成本0.12元/W等非硅成本合计0.23元/W,结合硅料100元/KG、硅片厚度150微米时硅片成本0.39元/W,则PERC总成本为0.61元/W。

3 HJT设备降本进行中,核心零部件国产化加速助力缩短回本周期

核心零部件国产化加速,利好HJT设备降本。HJT设备的核心零部件包括泵、阀、腔体、电源、流量控制器等,目前设备价值量单GW约4亿元,我们认为2023-2024年随着零部件国产化替代、国产零部件扩产加速的规模效应显现,HJT设备的单GW投资额可降低至3-3.5亿元。

电池片厂商回本周期缩短,我们预计当2024年设备回本期为2年时,传统电池大厂转型HJT技术意向强烈,行业迎来爆发。当单GW设备投资额3亿元、电池片单W利润为0.14元时,电池厂回本期约为2年,我们预计2024年设备单GW投资额有望降低至约3亿元,则此时回本期约为2年,传统厂商布局、HJT行业迎来爆发。

投资建议

推荐HJT电池片设备龙头迈为股份、HJT硅片半棒半片切割龙头高测股份、组件设备龙头奥特维,建议关注金辰股份、捷佳伟创。

风险提示

下游扩产不及预期,HJT产业化进程不及预期。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

周尔双 首席分析师(全行业覆盖,重点覆盖锂电设备,半导体设备,光伏设备)

英国约克大学金融学硕士,财务管理学士;八年机械研究经验,2013年加入东吴证券。

朱贝贝 高级分析师(通用自动化、工程机械、锂电设备、光伏设备)

武汉大学学士、上海国家会计学院会计硕士。2018年加入东吴证券。

黄瑞连 高级分析师(半导体设备、激光、机器视觉、风电设备、口腔医疗设备、电梯、工程机械)

上海交通大学动力工程专业硕士,2018-2020年曾就职方正证券从事机械行业卖方研究,2020年加入东吴证券。

罗悦 分析师(工程机械、检测、半导体设备)

南京大学经济学学士、硕士;CPA,CFA,FRM;2020年加入东吴证券。

刘晓旭 研究员(锂电设备,光伏设备,半导体设备)

中国人民大学金融学学士、法国KEDGE高商硕士。2021年加入东吴证券。

李文意 研究员(锂电设备、光伏设备)

浙江大学财务管理学士、会计硕士,2022年加入东吴证券。

王好尚 研究员(半导体设备、激光、风电设备)

南京大学光电信息科学与工程学士、光学工程硕士,2022年加入东吴证券。

韦译捷 研究员(工程机械、检测设备、半导体设备、油服设备)

厦门大学经济学学士、西安交通大学经济学硕士,2022年加入东吴证券。

钱尧天 研究员(通用自动化)

南京大学金融学士、日本早稻田大学经济学硕士,2022年加入东吴证券。

免责声明

本公众订阅号(微信号:先进制造新视角)由东吴证券研究所机械团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所机械团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。