借着市场上甚嚣尘上的经销商屯酒话题,我想彻底说清楚这个话题,这不是他一个人的论调,事实上08年我来到股市,年年基本都是这种陈词滥调。战斗使我思路清晰,让我精力充沛,让我不厌其烦,且听我细细道来。

有人说白酒是下一个房地产,早晚要崩。酒和房还是不同的,房是用来住的,酒是用来喝的,这就像耐用消费品和日用消费品的区别。一间卧室你不可能装十台空调,但是你可以吃十顿饭,不能说因为我吃了三十年的饭了,所以我现在肚子要被撑破了,逻辑也不通不是。白酒和高端白酒虽然都是酒,但还是有点不同,白酒总量是过剩的,高端白酒总量是稀缺的,当下纯粮酒4

只要有中国人在的地方,就会有中国白酒,中国历史上经历过多次禁酒令,结果每每都是不了了之。从国外的历史来看,不论发达国家还是发展中国家,都有自己版的白酒。所以白酒消费不会消失。白酒销售并不是只有国人一条路,可以国际化,欧美确实有个习惯的问题,但是市场是可以培育的,国人喝洋酒不也很习惯嘛,何况欧美还有广大华裔华人。一带一路的国家,非洲国家等等都会随着国家国力的强大,白酒走出国门,成为中国文化符号,正如当年国人看待可口可乐等外国品牌一样。

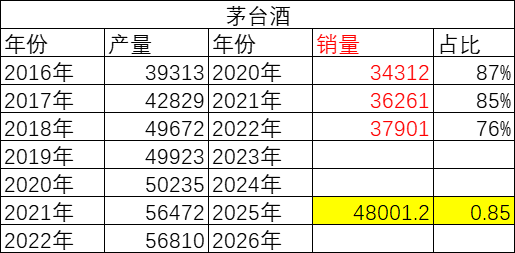

经销商屯酒说早就有之,因为茅台的数据最详细,我拿茅台举例。从1

记住这个数据,你们一定不知道,林峰说过,当年茅台飞天产量4万吨的时候,社会上有10万吨的飞天在消费流通,当然一大部分是假的。先不说经销商有没有这么多资金历年屯酒,再说有没有这个必要,因为只有当年飞天才指导零售价1

高端白酒消费当然是有天花板的,但是这个天花板不是你说,不是我说,市场说才对。判断是否达到天花板的最好的标准就是普通人能否随意以指导零售价购买飞天,这也符合经济学常识不是。屯酒说可以休矣,你们又知不知,现在白酒消费主力已经是80后和90后了,你们不喝有人喝,你们不喜欢有人喜欢,萝卜白菜各有所爱。白酒是最好的情感润滑剂,高兴了可以喝,不开心了也可以喝,人生不过二两酒,一两无奈一两愁。

……………………………………………………

附:

茅台涨价后的相关各方得益分析

在8月16日,还动手算了一下《如果茅台涨价,贵州政府能得到多少好处》,当然算这个的目的,是想知道,政府有多大的动力来推动茅台涨价。

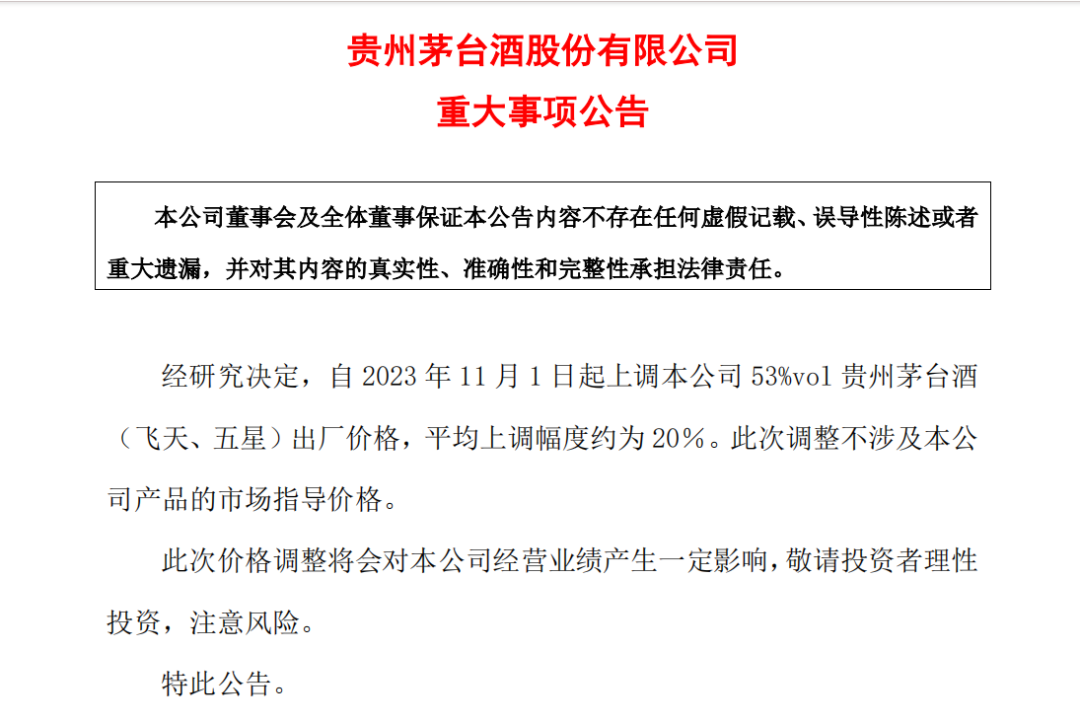

今天茅台酒涨价的靴子落地了。当时我预估的是涨价30%,现在是20%。

我再来算一下现在涨价20%,贵州政府能拿走多少。

现在茅台经销商出厂价为969,涨价20%,涨价到1162.8元。那就是一瓶酒多了193.8元。因为出厂价是含增值税的。增值税为13%。那么不含税的价格增量为193.8/1.13=171.5元。增值税增量为22.3。增值税是中央和地方各50%。那就是贵州政府可以得到11.2元接下来就是消费税。消费税是按照不含税的出厂价的60%。然后乘以20%的消费税。那就是171.5*60%*20%=20.6元。消费税100%进入国库,地方没有好处。白搭。其他大头税就是城市维护建设税,教育费附加,地方教育费附加。这3项都可以地方留存。城市维护建设税计算基础为(增值税+消费税)的7%教育费附加计算基础为(增值税+消费税)的3%地方教育费附加计算基础为(增值税+消费税)的2%这3个税加起来为(增值税+消费税)的12%那就是大概为(22.3+20.6)*12%=5.1元这部分可以为贵州政府所得。 接下来算利润。假设涨价,成本都不上升。只增加税费。那就是193.8-22.3-20.6-5.1=166.4元。要交所得税25%。那就是166.4*0.25=41.6元的所得税。所得税是地方留存40%。60%归中央。那就是贵州政府可以得到16.6元。接下来是茅台集团。茅台集团由90%国资委和10%财政厅下的子公司控股。都属于贵州的。原来是100%国资委持股茅台集团的,21年划分10%给贵州财政厅下面的子公司。然后,我们算茅台集团能从涨价中分多少钱。茅台集团能多增加销售额1.5%的商标使用权。还有销售公司净利润5%。然后茅台集团持股56.21%。这些至少可以分掉净利润的60%以上。扣除所得税,大概净利润为166.4-41.6=124.8元。茅台集团可以分走124.8*0.6=74.8元。这样算,茅台涨价193.8元。贵州政府可以分到11.2+5.1+16.6+74.8=107.7元。107.7/193.8=55.5%。也就是涨价20%,差不多贵州政府能拿走一半多的好处。也许正是这个涨价最大的好处是贵州政府,所以更有动力涨价。

接下来,我们再来算一下,涨价20%对茅台业绩的影响。

我们再来看一下公告,公告里说,上调的是53度的贵州茅台酒(飞天、五星)的出厂价。

没有包含什么42度茅台酒,也没有生肖酒之类的。还有系列酒没有说涨价。

不过茅台大部分的营收还是来自于53度的茅台酒。其他的酒涨不涨价,或者涨价是否披露,可能都不会发公告说。

目前,茅台直销和批发大概占一半左右。

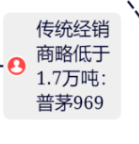

因为不涉及公司产品的指导价格1499,所以这次涨价的估计是经销商1.7万吨(1.7万吨的我是根据唐老师的数据来的)普茅出厂价969的涨价,提高到1162.8。而对于配额之外的1299是不涨的吧。(因为如果配额之外涨价的话就是1558.8,那超过指导价格了,肯定是不对的。)

我也在茅台时空公众号找到1.7万吨这个数据。

在社会经销渠道1.7万吨配额确定且不提价的双重前提下,茅台直营部分配额的提高、非标产品占比的加重,将成为茅台今年度业绩提升的最大推动力,也会带动茅台在不提价的前提下,实现“价增”的效果。

公众号:茅台时空1051.9元/股!贵州茅台股价,盘中再创历史新高,市值突破1.3万亿

所以个人认为涨价影响的营收只有茅台酒1.7万吨的营收。

前面算过,因为出厂价是含增值税的。增值税为13%。那么不含税的价格增量为193.8/1.13=171.5元/瓶。

1吨酒可以灌装2124瓶酒。那么1.7万吨酒可以灌装1.7*2124=3610.8万瓶酒 。

每瓶酒增加营收171.5元,总共增加营收3610.8万瓶*171.5元/瓶=61.9亿。

也就是暂时每年可以增加营收61.9亿。

算上税金及附加15%左右,以及所得税25%,以及集团抽水4%左右, 这部分的增加营收可以带来全年净利润33.2亿左右。

今年只剩下2个月了,因为去年第四季度的净利润占全年净利润为29.3%。那么线性外推,大概增加净利润6.5亿左右。

如果仅仅只是涨价1.7万吨经销商配额的出厂价的话,感觉也不算特别的友好。

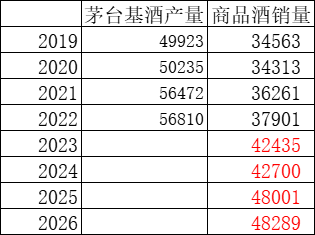

明年因为茅台的19年20年的基酒产量差不多,所以茅台24年的可售卖的商品酒也不大可能大幅度提高。

所以如果仅仅只是对经销商1.7万吨配额涨价的话,那确实明年业绩得从系列酒和直销入手。

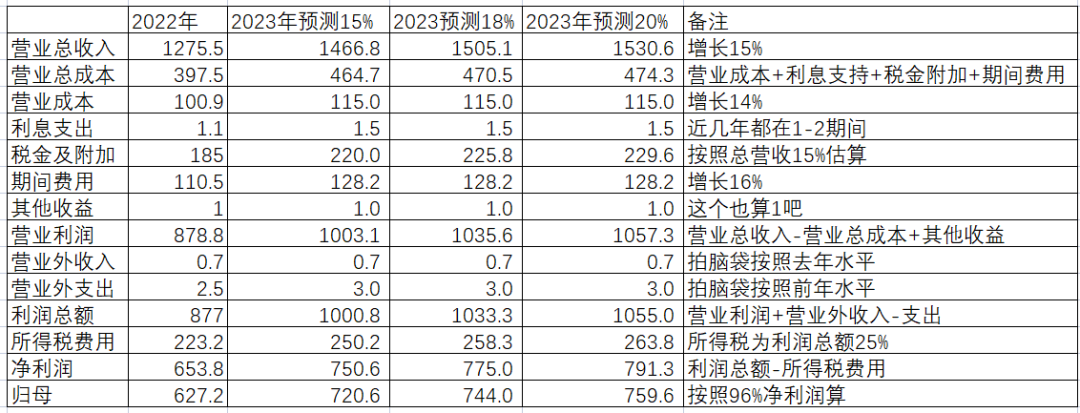

在第三季度的时候,我们预测茅台全年完成营收增长18%没有啥大问题。那今天提价可以增加6.5亿左右的净利润。

那么茅台全年的归母净利润大概就在750亿左右。

如果仅仅只是经销商的1.7万配额涨价的话,感觉涨的还不大够意思,啥时候再提高点产品市场指导价格,那样可能批发渠道,直销渠道出厂价也能再涨点。那样就可以会更惊喜。也许明年年初就会调整了吧。(拍脑袋想的,个人涨价都喜欢慢慢来,先给市场一个信号,让大家接受后再来。)

【Luck 家的】

(茅台)股份公司大约7

对(上周)这份调价通知,我有三个总体认知:第一,可算调价了;第二,幅度远不及预期;第三,不调指导价是败笔。

生产一瓶酒,出技术,出原料,出场地,出资金,出品牌,还要前后持续五年时间,最终969元/瓶卖给经销商,经销商转手就可以用至少2500元以上的价格卖出去。这种价格体系,任何正常人眼里都是畸形的。

然而,这个价格体系维系了五年多。原因据说是说不清道不明的讲政治。

天晓得,为啥把国家的钱和股东的钱,白送给经销商、电商和黄牛就算是讲政治

还好,终于有力量打破这个禁区了。以当下市场一批价超过2700元的现状看,1169的出厂价依然过于偏低。

此刻2023年,价格倒是提了,提的很晚,而且仅仅提高到1169元,连我的预期下限也没有实现

只不过,这个禁区一旦打破,或许我们可以预期像2006~2012年那样,小步快跑,每一两年小幅上调一点?

(这次提价)只能说是艰难的博弈结果吧,虽然并不满意,但也算好过不提。

这次调价对今年的业绩影响其实很小,主要在明年(及后续可能的继续提),所以考虑暂时还是不调整买卖点了。等明年3月年报出来之后一起调。

粗略估算一下,批发渠道这两年很稳定,基本就是月平均营收约63亿。这次调价在今年只涉及11月和12月两个月,常规估算涉及营收130亿左右。

今年由于可售商品酒有一定的增量(注:红色部分是推测的可售商品酒上限)

最后两个月,按照增加部分商超和非自营电商平台的投放量考虑,按涨价前的两个月合计150亿估,因这次上调20%,增幅最多不会超过30亿营收,不会超过15亿净利润。

而这里面还含有部分系列酒,以及随后看到的茅台工作人员回复说『更高档的尊品、珍品、精品等产品的价格未作调整』,

加上考虑到原本批发渠道所含商超及电商平台,原本是1299、1399,甚至1499提货的,如果指导价不提,这部分是没有办法跟着上调20%的,顶多只能一刀切调整至1499元,比例远不足20%。

注:1499进货,按要求1499卖出,表面没有多少利润甚至是0利润,但1499普茅可以作为爆品带流量,同时许多商超会对购买资格有一定的门槛要求,可以带动其他产品的销售。

这么一算,10亿可能也过于乐观了,对今年业绩的贡献估摸着只有几亿元。这瞬间就失去计算价值。

以当下的市场情况,我相信提价到1819元,也不会有任何销售问题。提价只是减少经销商环节的不合理暴利,对产业链其他环节没有影响。

不过,这次不调指导价,是个很奇怪的败笔。

当时公告里,如果顺势同步将零售指导价也提高20%,比如定为1819元,或者哪怕就调整200元,调整为1699元,看着也是丝滑无障碍的操作。这对直营的营收会有很大的帮助。

然而,公告强调了不调整指导价,也不知道是如何考虑的。这句话,导致上调出厂价这件事动静挺大,但效果其实并不大。

猜测,零售指导价及更高端的其他产品价格,公司是不是打算等舆论关注度不高时,内部悄咪咪地发个渠道通知就调整了?

毕竟社会舆论主要关注的,就是53度飞天普茅500ml标品的出厂价。若如此,这种影响就更没有办法计算也不值得计算了。

所以,本次上调对今年业绩影响非常小,估值及买卖点数据均可暂不调整。

这次调价的主要贡献将于明年出现。

原本2024年的增长存在一个隐忧,那就是由于2020年相比2019年(及2018年),基酒产量基本没变化,所以2024年可售商品酒数量将大致2023年持平,无法靠量的实现增长。

而这次提价,将成为2024年营收和净利的增长保障。

至于幅度,由于暂时无法确定是否会再调整飞天普茅的市场指导价,以及更高端的产品出厂价及指导价会否调整,这两项会直接大幅影响直销的营收,所以,暂时也没有必要做幅度预测。

投资茅台有个好处,每年股东大会的时候,公司会直接给一个当年的营收增长计划、成本及费用增长计划。

基本上根据这份文件数据,在茅台以产定销的市场状态下,只要小学数学就足够让我们,很轻松地计算出公司当年打算实现的净利润。现在无需提前费脑。

不过,有个更简单的猜法。从人性心理的角度出发,11月起出厂价提高20%,我猜测管理层2024年会安排实现20%以上的净利润增长,以避免让上级部门质疑:你们都提价20%,怎么利润增长连20%也没有?

上级知道价格提高了20%,但他可能没有耐心去理解或者去听你解释说,这20%提价只针对部分渠道和部分产品。

这么一拍脑袋,大致可以预测,2024年归母净利在900亿以上。准不准,咱们2025年初回来看就是了,时间快的很。

解决了2024年,2025年就简单了。

2025年可售商品酒数量本身就有约12%的增长,仅以此实现15%的增长也不难,所以,妥妥的2025净利破千亿。

你看,优质企业就这么简单,业绩基本透明或大致靠谱。只要理解了如何面对波动,剩下的事情就是躺着等企业送钱过来。

长期来看,股价由企业的盈利能力决定,只要企业赚真钱,真赚钱,怎么波动都无法阻挡市值向着东北方向前进、前进、前进、进!

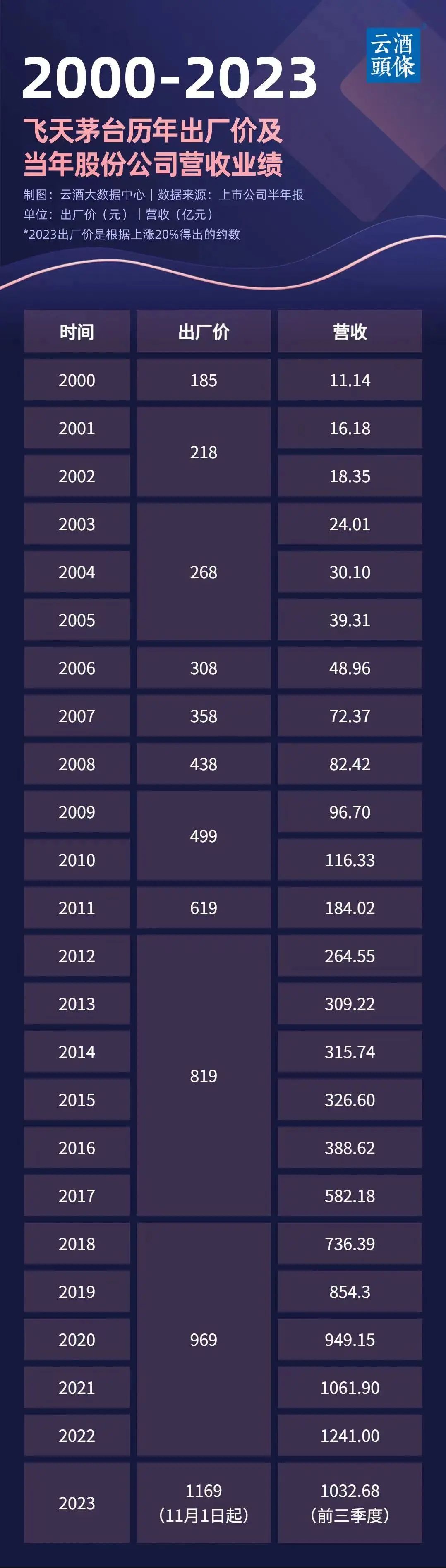

就如同上面那张提价与营收对比图,茅台上市以来给股东带来几百倍的回报,是趋势主导吗?是庄家操控吗?是机构抱团吗?是北向老师干的吗?

不。是茅台营收从上市前一年11亿,到今年预计约1500亿,涨了100多倍;是茅台给股东每年赚到的净利润,从上市前一年2.5亿,到今年750亿,涨了300倍。

这才是决定性的因素,执着于看屏幕上的每日涨跌,那是颠倒了投资的本末。

【老唐】