2023年青岛啤酒前三季度营业收入人民币309.78亿元,同比增长6.42%;实现归属于上市公司股东的净利润人民币49.08亿元,同比增长15.02%。第三季度营业收入93.86亿元,同比下降4.58%,净利润14.82亿元,同比增长4.75%。

第三季度的业绩数据不太理想,主要受极端天气这种不可抗力因素的影响比较大,导致销量下滑。不过考虑到第三季度属于销售旺季,加上台风暴雨这种天气对销量的影响大,青岛啤酒能够取得这种业绩数据,已经算有点超预期。

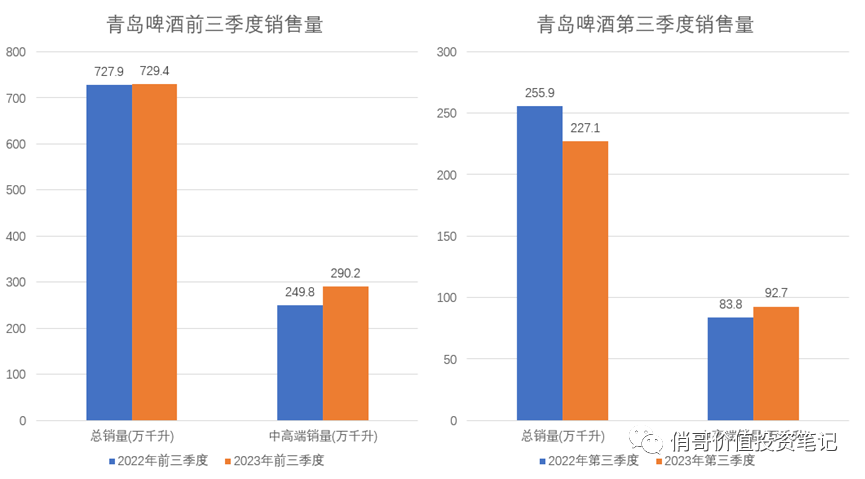

1、第三季度销量下滑明显,但中高端销量依旧稳健增长,带动平均售价持续上升

青岛啤酒2023年前三季度总销量729.4万千升,同比增长0.2%;中高端销量290.2万千升,同比增长16.17%(三季报披露的增长率是11%,应该是仅仅统计的第三季度的同比,而不是前三季度的同比)。其中第三季度总销量227.1万千升,同比下降11.25%;中高端销量92.7万千升,同比上升10.6%。

由此可见,青岛啤酒虽然第三季度总体销量受台风暴雨等极端天气影响大,出现较大幅度的下降,但是中高端销量的影响并不大,依旧保持了双位数的增长速度。

同时,随着中高端销量的上升,青岛啤酒的平均售价也同步上升,由去年的3999.18元/千升上升至今年的4247.05元/千升,同比上涨247.87元/千升,涨幅6.2%。

2、原材料价格相比去年同期有一定的上升,但产品结构的改善抵消了这种负面影响,毛利率相比去年同期有较大的改善。

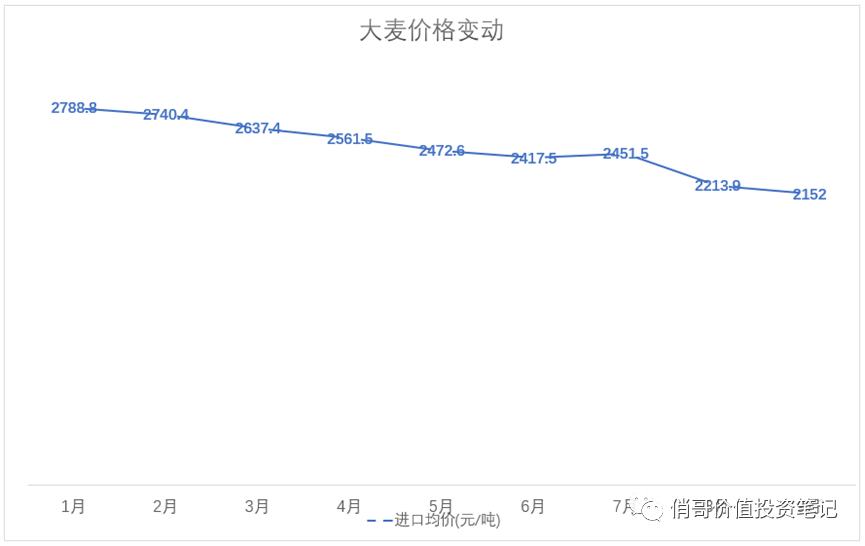

(1)原材料价格相比去年同期上升,不过开始逐步出现下降趋势:啤酒的酿酒原材料主要是大麦,青岛啤酒的大麦主要依赖进口。但是疫情对进口大麦价格的影响很大,最近几年都是持续上升,也是到了今年才开始逐步下降。2021年进口大麦平均价格1841元/吨,2022年进口大麦平均价格2343.75元/吨,到了2023年,截止三季度,进口大麦平均价格2476元/吨,相比去年增长5.64%。

进口大麦的平均价格在2023年第一季度达到最高峰的2750.5元/吨,然后逐个季度出现下滑,尤其是第三季度,价格下跌尤为明显。前三季度大麦平均价格相比上半年下降148.2元/吨,下降幅度为5.78%。

(2)单位营业成本相比去年同期上升,但第三季度相比上半年有一定的下降:进口原材料价格上升,导致青岛啤酒单位成本同比增加,2023年单位营业成本为2559.8元/吨,相比去年同期增长3.35%。不过,本年第三季度原材料价格的下降,已经带动单位成本有一定的下降,相比上半年,前三季度的单位成本下降2.05%。

(3)产品结构改善,啤酒单位售价的上升完全抵消成本上升的负面影响,带动毛利率上升:虽然成本相比去年上升较多,不过售价涨幅更大。受益于这个产品结构的改善,青岛啤酒整体毛利率上升,相比去年同期,毛利率上升1.67%。第三季度受益于单位成本的下降,相比半年报,毛利率上升0.52%。

由于营业成本存在一定的滞后性,第三季度的原材料有相当一部分的第二季度高价采购的,叠加大麦价格继续下行的预期,第四季度的毛利率应该会继续提升,预期全年毛利率相比去年有一个较大幅度的上升。

3、费用率水平和去年基本一致,净利率同比有一定程度的提升

和去年同期相比,今年的费用率有轻微的下降,不过下降幅度并不明显。

从具体的费用类型来看,销售费用、研发费用、财务费用的费用率变动不明显,主要是管理费用有一定的下降,这个主要是股份支付费用减少带来的。

4、预计全年营收和净利润的增速有望进一步提升

整体来看,青岛啤酒的中高端销量持续增长,这也是目前唯一的增长动力。前三季度的营收增长速度为6.42%,但第四季度是销售淡季,一般只占全年营收的11%左右,即便相比去年同期有较大的增长,估计依旧很难带动全年营收实现双位数增长。

按前三季度的营业收入占全年营收的89%计算,全年营业收入预计348.1亿元,同比增长8.2%。

第四季度在原材料成本下降的同时,产品结构会进一步改善,预计毛利率会继续提升,全年毛利率预计在去年基础上增加2%,费用率保持去年同样的水平,不过青岛啤酒每年的第四季度净利润都是负数,因此净利率会比前三季度有一定的下降,如果第四季度保持和前两年的平均水平,预计全年净利润为42.78亿,同比增长15.3%。