霜降水返壑,风落木归山。

冉冉岁将宴,物皆复本源。

今日起正式进入霜降了。霜降有三候:一候豺乃祭兽;二候草木黄落;三候蜇虫咸俯。

豺是一种祭兽,到了霜降之时,猎杀其他的兽类,摆放在四面,看起来就像是在进行祭祀一样,符合秋金肃杀之义。

First Frost

突然想明白一个事情,其实现在资讯爆炸,生活在互联网时代,如何整合资源,比自己从零开始挖地更重要。

虽然挖地是基础功,但是,是保证我们在整合资源过程中有基本判断力的辅助工具,所以基础工具的熟练度,一定是放在实际使用中方见真章。

因此,现在的文章输出,进入了整合资料阶段。不要以为我分析企业的功力大增,其实只是因为我搬运工作到位,特此说明。

First Frost

本篇文章梳理重点在于从商业大框架下介绍古井贡酒,看看之前毫不起眼的古井究竟做对了什么,突然财报持续优秀,得以跻身“好学生之列”?

文章将从五个方面展开:

一、古井贡酒的历史

二、名酒复兴,古井做对了什么?

三、详解古井贡酒的核心优势

四、古井贡酒立足省内,期冀全国化

五、综述

First Frost

古井贡酒的历史

作为中国老八大名酒之一,古井贡酒在中国白酒行业占据着重要一席。

公司的前身为起源于明代正德十年(公元 1515 年)的公兴槽坊,具有深厚的历史底蕴。虽然发展过程中古井经历波折,但是随着近些年的不断深化改革,公司逐渐赶上主流酒企的发展步伐,向新的机遇进发。

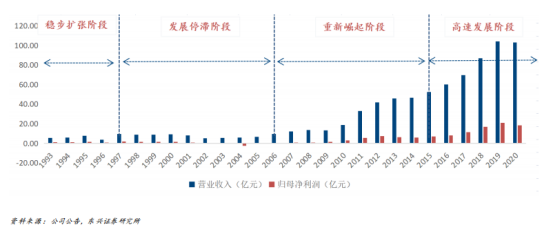

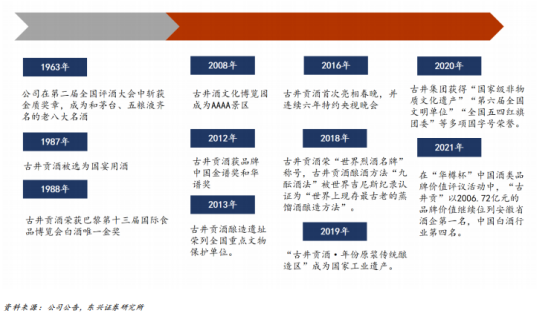

古井贡酒的发展共经历了四个阶段,分别是稳步扩张阶段(1959-1997),发展停滞阶段(1998-2006),重新崛起阶段(2007-2015)和高速发展阶段(2016-至今)。

1

稳步扩张阶段(1959-1997)

古井在 1959 年转制为亳县古井酒厂, 1963 年的第二届全国评酒大会中首次被评选为老八大白酒,并蝉联此后三届,享“中国名酒”称号。

1992 年集团公司成立,仅 4 年后就在 A、B 股成功上市。1997年公司营收达 9.6 亿元,净利润达 1.9 亿元,在上市酒企中均位列第三,仅次于五粮液和泸州老窖。

2

发展停滞阶段(1998-2006)

2002 年公司营收跌至 5.26 亿元,2004 年由于公司业绩连续亏损两年,被带上“ST”的帽子。

究其原因,是其多元化扩张、策略落后、股权改革失败、税务风波,管理层重大动荡等多重因素导致彼时的古井面临多重危机。

3

重新崛起阶段(2007-2015)

2005 年开始,公司停止多元化,陆续剥离了前期投资的资产。

2007 年,公司董事会宣布曹杰、李彬和梁金辉为新任董事,改聘刘敏为总经理,管理层团队焕然一新。

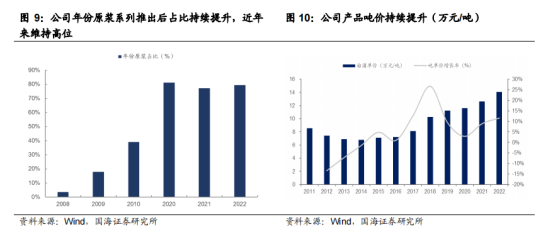

2008 年公司成功推出年份原浆系列,高档中档酒呈爆发式增长;

2009 年公司推进“营销与转型”战略,逐渐开拓省外河南、山东等市场;

2009 年引进战略投资者,进行股权混合制改革,古井集团由国有独资集团变成国有控股集团;

2009、2010 连续两次公司核心产品古井贡酒“年份原浆”,在两会期间被指定为国宴用酒。

4

高速发展阶段(2016-至今)

2016 年得益于大众消费升级,古井贡酒展现强劲增长的态势。产品端上推出古 20,年三十等次高端及高端产品推进结构升级,每年营收及归母净利润保持两位数的高速上升。

First Frost

名酒复苏,古井做对了什么?

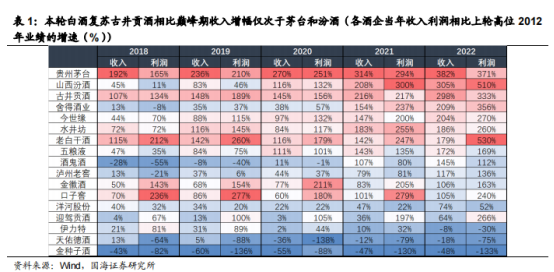

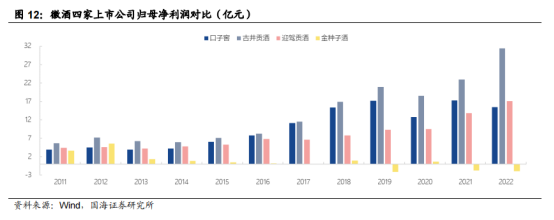

2015的年行业复苏,古井率先走出行业危机,收入利润呈现出提速增长的态势。

本轮白酒复苏古井贡酒相比巅峰期收入增幅仅次于茅台和汾酒(各酒企当年收入利润相比上轮高位 2012年业绩的增速(%))

回顾古井经历发展停滞至名酒复兴道路,主要做对了三方面:

01

品牌聚焦,树立中高价位主导产品,主攻最主流市场

主导产品年份原浆系列的确立针对主流市场价格带,在成熟领域通过挤压式和扩容式的增长来提升销售额。

2020 年白酒行业由第一成长阶段进入第二成长阶段,次高端代替高端酒成为新的增长引擎。2017 年下半年开始,公司主导产品结构升级,发力次高端,古 8 以上产品受益省内价位升级迎来高增。

02

创新渠道运作模式和组织架构,奠定公司营销优势

古井贡酒启动“三通工程”,采取以厂家为主导的“嵌入式管理”进行深度营销和精细化运作,厂家直接与终端和消费者沟通,公司主导市场的能力较强,能从根本上着眼于市场的长期稳健发展,对市场的竞争和变化可以灵活机动的投入。

03

把握合肥省会市场,以合肥为中心辐射全省,深耕周边省份的泛区域化战略布局

合肥作为省会,对全省消费氛围有明显带动作用,公司 2008 年推出年份原浆率先聚焦精力攻克合肥政商务市场。

当前古井贡酒在合肥市占率达约 40%,成功布局古 20,成为少有的能够在 500 元以上价格带占据一席之地的区域品牌。

这两年古井全国化有非常大的突破,有部分原因是过去省内竞争过于胶着导致营销资源内耗且浪费,使得省内企业很难有余力向省外拓展,而随着安徽市场一超双强的格局稳定,公司会更有余力去做省外拓展。

First Frost

详解古井贡酒的核心优势

古井贡酒采取与洋河类似的“产品创新+中高端定位+重营销”的战略,成功搭上了名酒复苏的末班车,近年来在省内优势逐渐积累,与其他竞品拉开较大差距。

产品:卡位主流价格带,前瞻布局引领市场增长

全价格带布局,产品矩阵高低呼应,资源共享:在市场运作中逐渐减少开发买断产品数量,保护和提升品牌力,2008 年产品数量由近 1000 个下降到不足 300 个。

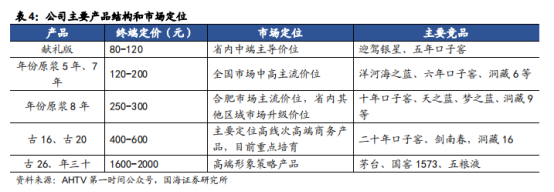

公司目前拥有年份原浆、古井贡酒、黄鹤楼和老明光等四个品牌,是“四品三香”的品牌规划。在产品层面,年份原浆是公司最为重要的产品系列。

年份原浆系列构建了完整的产品矩阵:年份原浆的年 30 以及古 26 定位在千元价位带,不仅开拓了省内高端市场中本土品牌的市场份额,还能有效提升品牌形象;

次高端产品古 20、古 16 为公司省内消费升级战作出卓越贡献,是公司占据消费升级价格带的主力产品;古 8 为主流价格产品,为公司的发展及各种攻坚战提供收入支撑。

古井产品一直更新迭代,紧跟市场偏好。

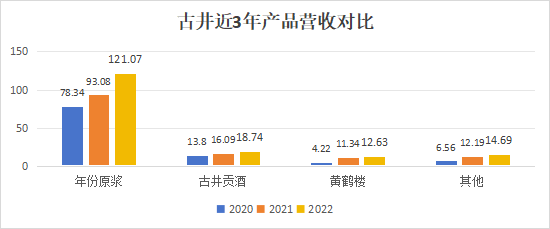

看看财报

从财报的数据对比中也可以看出,年份原浆以近三年都超过70% 的营收占比,在古井的产品序列中占据了大部分江山。

品牌:具备名酒基因,公司主导高举高打积聚品牌势能

对于白酒企业来说,品牌影响力是企业生存发展的最重要的一个影响因素。一般是两个步骤,第一,开发历史底蕴,酿造技术负责打好讲故事的基础;第二,高密度品牌广告负责打响知名度。

古井历史悠久,具备先天的品牌认知度,历史上的古井是一个全国化品牌,在 2006 年以前公司在省内的销售收入占比只有 50%左右,50%的销售是在省外实现的,虽然在当时省外销售规模不是很大,但是古井品牌在全国有较好的品牌认知。

在古井重新做全国化的过程中,品牌复苏比品牌开拓更容易成功。

公司高密度高质量高强度的营销活动深化古井贡酒年份原浆系列宴席、礼赠的产品定位和需求,进一步垒高品牌壁垒。

一方面借助中央电视台、省级卫视、网络、新媒体等平台持续宣传古井贡酒的品牌故事,自 2016 年起连续八年赞助央视春晚,并冠名《中国诗词大会》,深化古 20 的品牌调性和文化属性。

另一方面,古井贡酒为 2012-2020 年四届世博会中国馆指定用酒,强化名酒认知, 2018 年 “古井贡酒·年份原浆”冠名高铁在虹桥首发,2021 年“品牌之旅”活动先后走进杭州、上海、郑州等地,以“品质+品牌”为双引擎深度结合国内的重点高铁站点进行宣传,占领心智。

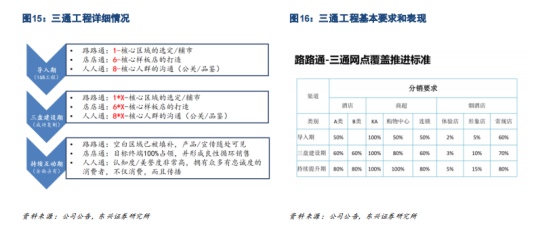

渠道:“三通工程”构建强渠道掌控力,完善系统营销能力

“三通工程”指在选中区域内集中资源,建立规划、执行和督导三位一体的执行体系,以达到“小区域、高占有”的目的。

“三通工程”——“路路通、店店通和人人通”,该模式可大幅提高局部市场占有率,并通过复制模式实现快速扩张,是流通终端日趋规模化导致原先被忽视的消费市场被重新审视的创新产物。

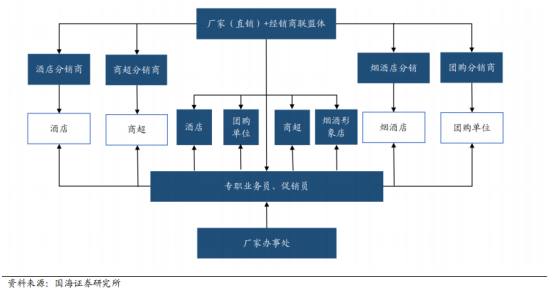

古井的经销商体系以厂家为主导采用“1+1”模式,由厂家制定营销政策和指导市场建设,经销商仅负责打款、运输等工作,这种模式下厂家对渠道的掌控力高,管理效率有比较大的提升。

而经销商则对品牌的忠诚度较高,能够像厂家一样长期承受亏损做市场,故在行业调整期间,古井能够通过逆市增加费用投入,以聚焦省内+渠道下沉的方式扩大营收规模。

古井贡酒销售团队逐渐壮大,近几年由 2016年 489 人迅速扩张至 2022 年 3082 人,区域龙头中仅次于洋河。2021 年公司销售人员人均薪酬达 29.67 万元。

看看财报

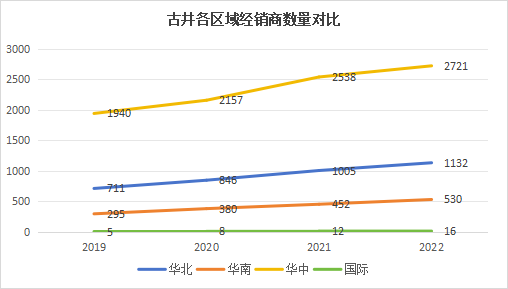

根据古井的财报可以直观看出,古井的经销商数量一直在增加,其中华南地区增加78家,华北地区增加了127家,华中地区增加了183家。

这说明了古井在开拓全国市场中,虽然已经成为了安徽地区的“老大”,但依然没有放松对“华中老家”的管控,尽可能杜绝“被偷家”。

古井从2020年开始培育线上市场,2020年以后开始有部分线上直销营收数据。

把这部分数据剔除后,那么简单粗暴计算一下可以得知,古井线下经销商自2020年开始,营收是稳步增加的,2022年经销商数量同比增加9%,营销增长了15%。

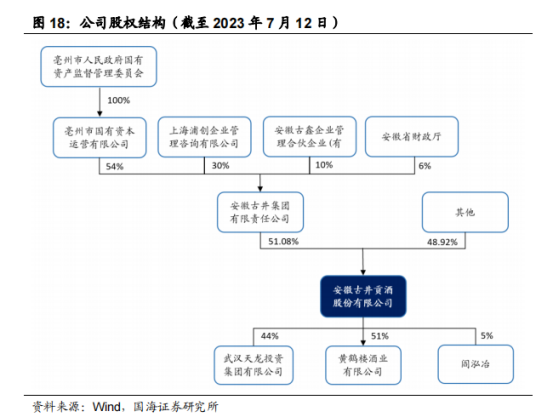

组织架构:混改取得关键新突破,员工激励更加充分

集团层面员工持股计划落地。

根据名酒观察消息,古井贡酒集团股东中上海浦创持股比例降为 30%。

新增安徽古鑫企业管理合伙企业,持股比例为 10%,为集团的中、高管理层合伙持股平台。

First Frost

古井贡酒立足省内,期冀全国化

安徽省连续多年 GDP 维持较快增长,人均 GDP 于 2017 年突破 4 万元,实现了从低收入水平到中等收入水平的历史性跨越,常住人口自 2011 年起持续正增长。

2022 年安徽省城镇人均可支配收入达到 45133 元,约为江苏省 2017-2018 年水平。

安徽为白酒产销大省,市场规模稳步上升。2020 年,安徽白酒产量达 28.2 万千升,产量居于全国第五,消费量居全国前列。

得益于安徽经济连年上升和居民消费升级的走势,2016 年-2020 年安徽白酒市场规模稳步增长。从 2016 年市场规模达 220 亿增长至 2020 年 330 亿左右,五年复合增速达 8.45%.

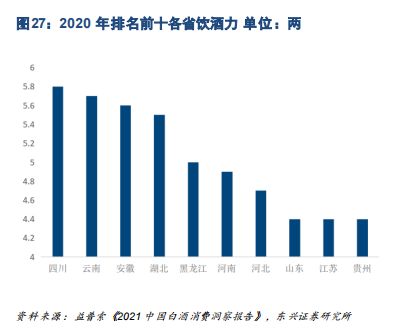

注:饮酒力=渗透率×人均单次白酒饮用量×人均每月白酒饮用频率

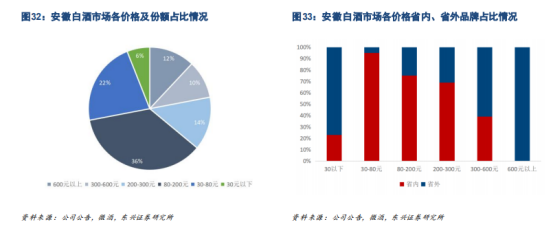

安徽白酒市场近年来省内双重价位升级趋势明显,头部酒企最为受益。

1)80-150元价格带成长为新的主流中高档价位,承接乡镇从 30-50 元升级起来的消费需求;

2)次高端加速扩容,并逐渐裂变为 200 元和 500 元两个强势价格带。随着省内主流消费价格带不断上移,公司次高端价位实现较快增长,古 8 及以上产品收入占比达到 40%以上。

安徽白酒市场竞争格局清晰分明,产品价格位于300以上的次高端及高端市场主要由外来传统名酒把控,是茅台、五粮液、洋河的品牌的天下,但市场份额占比不高,仅为 22%。

在 30-200 元的大众价格带,安徽本土品牌产类丰富,且市场份额占比 58%,可见徽酒市场本土酒企占据绝对优势。

其中 80-200 价格带由古5/8等省内强势产品主导,金种子酒、宣酒、高炉家等品牌占据 30-80 元价格带。

在低端市场,光瓶酒以牛栏山和老村长为主,安徽本土品牌没有把光瓶酒作为重点去深耕和推广。

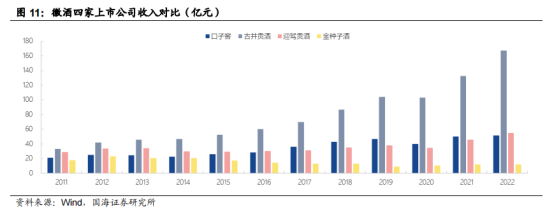

2015 年起古井贡酒发展突飞猛进,与其他徽酒企业收入规模差距开始拉大,古井贡酒持续上扬,2019 年总营收突破百亿,合肥市占率将近 40%,对全省消费氛围起到强势引领作用。安徽正式形成一超双强的白酒格局。

古井贡酒 2018 年启动全国化招商布局,立足于现有“一体两翼”市场(安徽、湖北与河南)深度布局的基础上,在全国重点省份举办规模性区域招商主题峰会,首轮划定了冀、鲁、豫、苏、浙等重点区域。

经过 3年的拓展,公司在江苏、河南、山东等地已经初步取得成绩,3 个市场销售均超过 10 亿元规模。

其间,华北区域尤为表现良好,销售收入 2015 年开始显著上升,五年期间得以翻番,由 2015 年 2.97 亿上升至 2020 年 6.93 亿,五年复合增长率高达 18.40%。

华南市场在2018 年开始发力,得益于公司在渠道上的加速投入以及产品结构升级,三年之内营收接近翻倍增长。

看看财报

根据财报显示,2022年经销商增加了392家,保证金增加了9.1亿。而2021年经销商增加了616家,保证金仅增加了5.6亿。

也就是说,要想获取古井经销商的资格,所要缴纳的保证金是2021年的两倍多,这也是古井受市场欢迎的佐证之一。

First Frost

综述

古井贡酒采取与洋河类似的“产品创新+中高端定位+重营销”的战略,成功搭上了名酒复苏的末班车,近年来一方面稳固自己大后方,形成“一超双强”格局。另一方面积极开拓喝酒大省的重点市场。深度分销模式,经过洋河经验,可以知道这种打法在全国化的道路上是行之有效的。

深度分销,有利有弊。利是深度分销可以让企业离市场更近,嗅觉更敏锐,可以及时制定销售政策适应市场变化。这既是古井避免省内市场“后院起火”的保障,亦是开拓全国市场的利器。

而弊,则是会带来高费用率,容易往末端积压库存。高费用率会影响净利润率,渠道积压库存,则属于透支未来,利润提前变现。

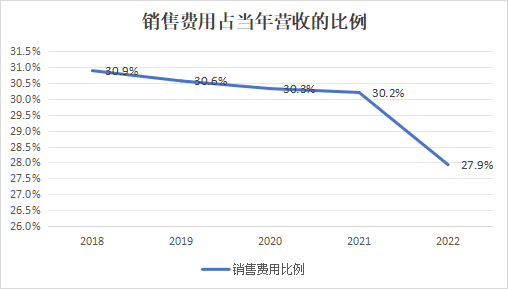

看看财报

可幸的是,古井销售费用占当年营收的比例从2021年开始已经开始逐步降低,在营业收入增长的背景下,可以知道这是企业的管理得到了优化。

First Frost

·END·

参考资料:

东兴证券研报:《古井贡酒(000596):区域白酒企业全国化范本》;

国海证券研报:《徽酒龙头内外兼修,次高端催生新空间——古井贡酒(000596)深度报告》;

古井贡酒历年年报。