近期市场超跌迹象明显,反弹的需求也很明显。受我国将增发1万亿国债的消息影响,今天市场止跌回暖。市场底是否已经出现?这个问题的答案没有人可以预知,但相对可以确定的是,目前市场应该已经处于一个阶段性的底部区域。

接下来,我们一起来看看最近一周券商有哪些值得关注的研报。

白酒:阶段性底部或将现

本周价值类板块,分享的是白酒板块的投资逻辑。

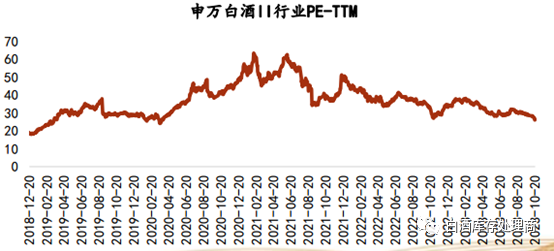

6月份的时候,白酒板块到了阶段性底部。随后三个月,白酒板块表现仍然较为强势。最近一个月,白酒板块再度回调,且调整幅度大于大盘。

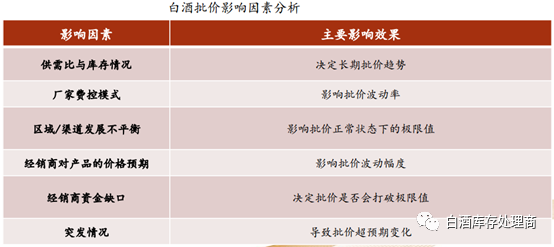

目前白酒板块的基本面情况如何呢?据华西证券(002926)研报指出,上半年白酒行业批价持续承压,当前基本面仍然偏弱。不过,双节期间的白酒动销平稳,基本符合市场预期。整体来看,除酱酒外,大部分名酒库存处于安全库存水平之内。双节过后,批价略有下降,主要原因是旺季结束后的需求减少,同比历史旺季前后,近期批价的波动仍在合理范围内。

华西证券认为,白酒行业估值已经达到历史底部区域。综合各方面因素,当前市场情绪过于悲观,可能导致短期很快出现底部,并看好超跌个股的机会。

存储:周期见底

本周成长类板块,分享的是存储行业的投资逻辑。

我们先看看存储行业的供需情况。为应对行业供过于求,主流原厂控产意愿坚定。从历史周期看,资本开支增速与市场规模增速具有强相关性。随着各大存储厂商陆续下调2024年资本开支计划并降低稼动率,中信证券预计,2024年行业供给增速将低于需求增速,供需将逐步达到平衡,有助于库存修复,并看好存储板块周期2023年下半年见底,2024年稳步回升。

需求端方面,下游厂商“降成本、去库存”趋势持续。中信证券认为,目前终端厂商已处于去库存的后期,全年出货有望前低后高,看好2023年下半年至2024年下游需求回暖趋势。

供需关系的变化会反映到产品价格上。中信证券认为,随着存储行业需求逐步回归,行业细分龙头有望迎来业绩修复机会,并看好国内存储产业链周期复苏的投资机遇。

算力上游材料:有望受益AI需求增长

本周周期类板块,分享的是AI算力上游材料行业的投资逻辑。

AI训练模型的不断提升,导致算力需求不断增长,从而推动了配套基础设施建设的需求。与此同时,AI应用对高速率光模块的需求也越来越高,这进一步推动了光模块向400G/800G/1.6T的高速率趋势迭代。光模块材料成本结构的拆分显示,光器件成本占比约为73%,电芯片占比约18%,PCB和外壳分别占比5%、4%。值得注意的是,光芯片占光模块材料成本比重超过50%。

根据民生证券的研究,AI算力的提升将拉动光模块的需求,从而使得上游材料有望获得更多的发展机遇。目前主要光芯片采用磷化铟、砷化镓、铌酸锂等材料制备,而光芯片基座则采用钨铜合金材料制备。因此,相关材料有望受益光模块行业需求快速发展所带来的成长机遇。