| 1、引言

进入白酒企业三季报披露季,白酒股投资者和整个市场都在等待,希望透过它们的报表感知行业的冷暖。其中,现金流量表是被高度关注的。

今天,笔者尝试当回「兽医」,给白酒现金流量表做个问诊。

目的是解决困扰部分白酒投资者和市场评论人士的一个困惑:不是说好了白酒是印钞机,为什么现金流量季度波动这么大,而且经常与利润表的走势迥然不同?

首先声明一下,这场问诊没有高科技狠活,「医疗器械」就是一台电脑,用来当小白兔的是市场关注度极高的洋河股份。

| 2、「症状」观察

2.1 现金流季度波动大

我们看上市公司的财务报表时,合并现金流量表中的“经营活动现金流量净额”是要重点关注的,因为它体现了企业的经营获现情况。为表述方便,下文中,“经营活动现金流量净额”将简称为“经营活动净现金流”或“经营性净现金流”。

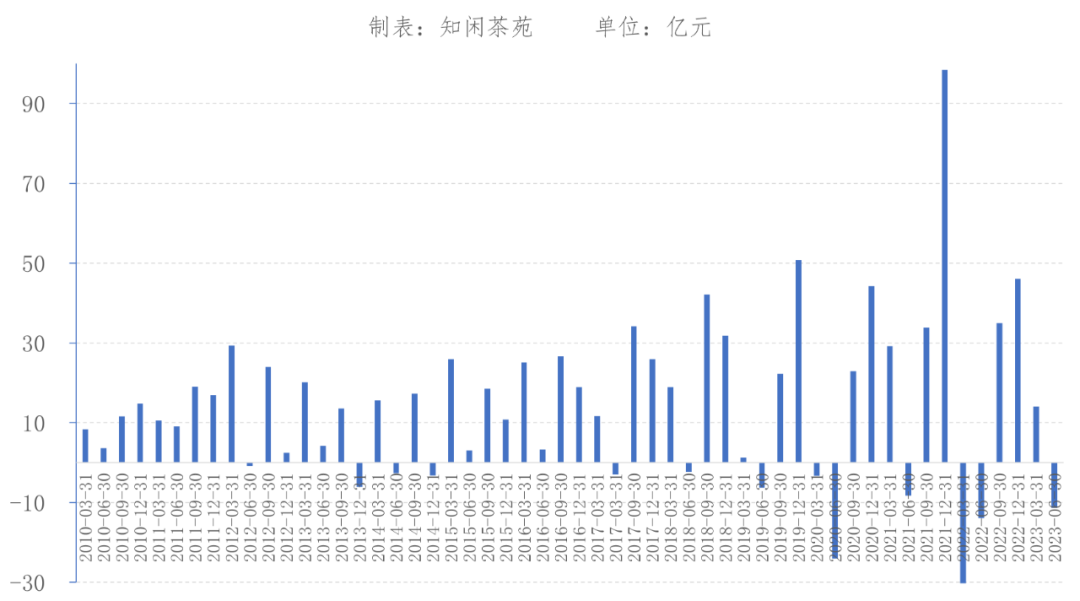

笔者统计了洋河股份2010年一季度开始,截至2023年二季度的经营活动净现金流。大家可以看下面的柱状图,是不是各季度波动非常大,完全看不出规律?

(图:2010-2023年洋河股份各季度经营活动净现金流。资料来源:Wind。注:现金流量是时期数,上图横轴为时点数,如2010-03-31是指2010年1-3月。)

2.2 现金流与盈利数据不匹配

我们在分析上市公司的财务报表时,会结合利润表与现金流量表,重点分析净利润与经营活动净现金流的匹配关系,因为它体现了企业盈利的含金量。

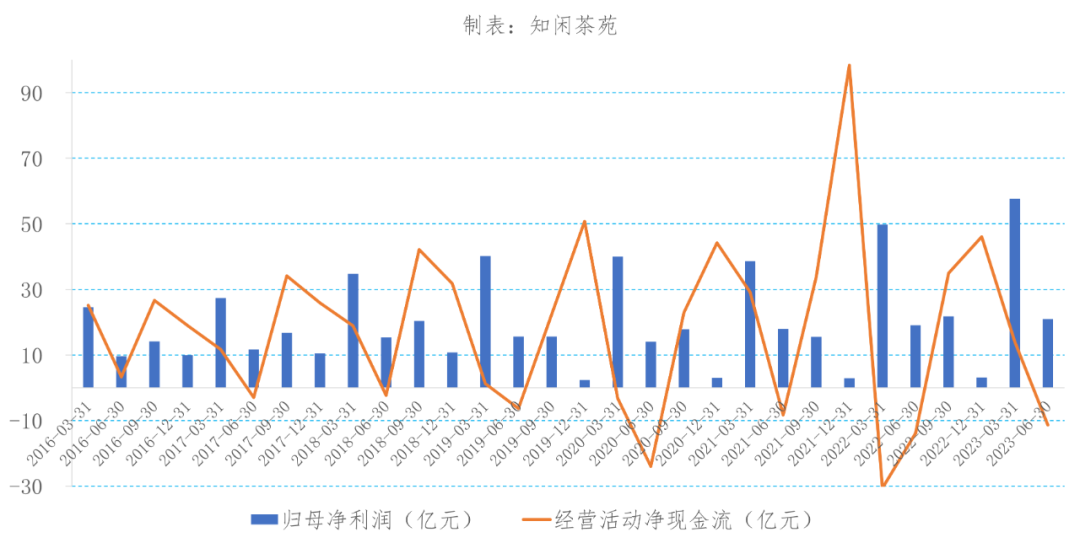

笔者仍然以洋河股份为例,为了画出的图容易辨认,只统计2016年到2023年二季度归母净利润与经营活动净现金流,并将其放在同一张图中进行对比。从图中可以看出,洋河各季度利润与现金流并不能很好地匹配,呈现“各自为政”的走势。

(图:2016-2023年洋河股份各季度归母净利润与经营活动净现金流对比。资料来源:Wind。)

| 3、病因诊断

3.1 白酒经销的先款后货模式

白酒这个行业,从产业链地位来看是比较有意思的。我们想想,大规模先钱后货(服务)的行业有几个?

除了无道理可讲的行政性事务、作为世界第九大奇迹的「卖楼花」、极端稀缺或卡脖子的高科技产品之外,商业类的好像只有电信(先充话费再打电话)、游戏(先买点卡再玩游戏)、白酒(先交货款后发货)等。

这种「公然违背」一手交钱一手交货法则的现象,是产业链地位强势的表现,在会计中就形成了合同负债(原为预收账款)这一科目。

一般来说,经销商提前向白酒企业打款的周期在1-3个月之间。

举个眼下的例子,2023 年进入四季度,不少白酒企业纷纷在10月扎帐。比如,根据券商调研信息,洋河在10月底前扎帐,经销商在此之前打款的,发货时确认为2023年收入;在此之后打款的,将在2024年确认收入,2023 年度先确认合同负债。其他酒企类似。

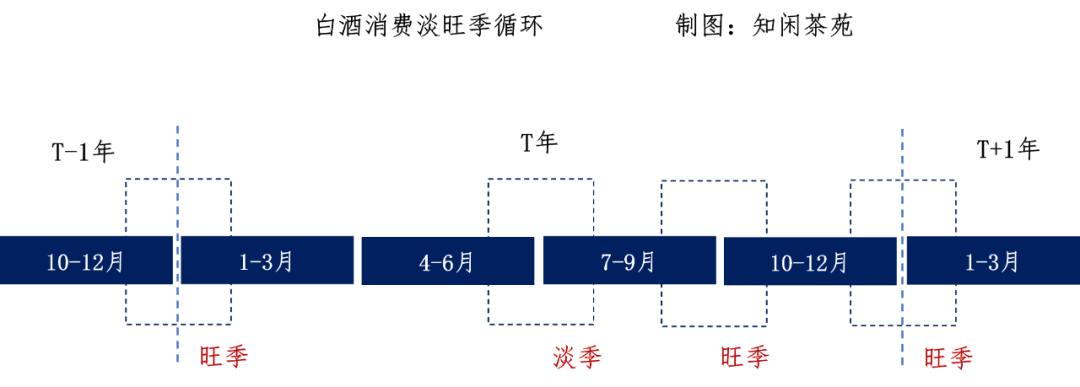

3.2 白酒消费的淡旺季交替

白酒消费场景主要是节假日亲朋聚饮、宴席、请客送礼等,在时间上具有“扎堆”的特点,日常自饮、工作日聚饮从强度(如日均饮用量)来看少于前述场景,时间分布上较为分散。

每年9月前后是中秋节和国庆节,12月、1月前后是元旦、春节(少数年份春节在2月),均为白酒传统消费旺季;每年7月份前后是高温季节,白酒消费需求相对偏低(夏季喝啤酒较多),为淡季。除明显的淡旺季外,平常月份相对平淡,没有特别大的波动。

(图:白酒消费淡旺季循环示意图)

在上图中,每年(这里假定为T年)的第一次旺季从元旦起到春节结束,但实际经销商打款集中在上年(T-1年)四季度,形成一次现金流小高峰(春节较晚的年份会往后顺延、见下文)。

每年二次旺季在9月底至10月初,正好横跨三季度末与四季度初,而经销商打款集中在三季度,形成一次现金流小高峰。

每年二季度,只有一个龙舟习俗都被棒子抢去申报世遗的端午节,五一假期时长时短,形不成较大规模饮酒场景,进入6-8月是高温天气下的饮酒淡季,因此,二季度往往形成现金流的低谷。

3.3 白酒现金流的一般规律

由于前两个因素的共同作用,白酒企业经营性净现金流的一般特征是:二季度差,三、四季度好。一季度表现不固定,影响因素包括:酒企的促销政策(含打款周期安排及压货)、春节时间、特殊事件(如yq冲击)。需要说明的是,如果春节在2月,则经销商打款时间延后,一季度现金流较好,上年四季度现金流会变差。

再提炼一下,白酒现金流的法定淡季是二季度,法定旺季是三季度,一般性旺季是四季度,一季度视情况而定。

| 4、洋河股份的案例

我们用洋河股份2010-2023年各季度现金流来验证一下。

(资料来源:Wind。单位:亿元)

洋河经营活动净现金流,按照季度排列后,我们发现其波动特征符合前面找到的规律。

2012-2014年,连续三年的四季度,现金流都不好,反而是一季度较好。

我们翻开日历,2013年春节是2月10日,2014年春节是1月31日,2015年春节是2月19日,都属于春节较晚的年份,经销商在当年一季度打款多,上年四季度打款少。这几年就属于春节时间导致的现金流分布变化。

可能有朋友会问:为什么不用茅台的例子呢?这就涉及白酒企业的差异了。总体来说,高端白酒的淡旺季特征弱于非高端白酒,茅台作为最硬的高端白酒,现金流季节性波动的特征要明显小于其他白酒企业,有些年份甚至能较均匀分布。

| 5、总结

至此,本「兽医」做了一个简单的问诊,结论是:没有大障,不需服药,回家观察。

如果三季度经营活动净现金流差,法定旺季不旺,需要引起重视,说明该白酒企业的销售出问题了。

一季度的经营活动净现金流要与上年四季度数结合起来看,如果两个季节都不行,那也说明该白酒企业的销售存在问题,要警惕。

当然,如果某些季度经营活动净现金流很好,也不能证明该白酒企业的销售一定很好,可能是因为前期积压的需求集中释放,或者酒企向经销商压货。

站在2023 年,头部白酒企业报表非常亮眼,但经销商反馈过来的信息是普遍出现压货现象、白酒动销有压力。为此,我们可以连续看两年的经营活动净现金流:旺季(三季度)的数据旺不旺,四季度和来年一季度的数据连起来有没有异常,据此分析白酒销售否有疲软态势。

至于二季度的经营活动净现金流,看都不用看一眼。

欢迎点击关注,让我们携起手来,共同研究行业、企业✍️(◔◡◔)