随着数字经济的不断推进,我们正逐步迈入线上与线下多渠道融合的全域时代。白酒行业面临着主力消费人群的代际交替以及行业结构的两极化发展趋势,这为品牌的未来发展带来了全新的挑战与机遇。

白酒产业近几年在消费升级、品质升级大背景下,在名酒引领下,竞合发展理念越发彰显。尽管整个白酒市场的产量一直呈现下滑的趋势,但销售额和行业利润一直保持稳步上升。2022年,白酒规模以上企业实现利润总额2,202亿元,同比增长29.36%,平均毛利率50.21%,比2021年末增长4.22%。白酒企业逐步从跑马圈地的销售铺货模式,转向以利润为导向的精耕细作。新的行业结构下,企业也面临新的挑战,例如行业集中度不断提升带来的竞争加剧、经销商库存上升等。

面对以上问题,寻找新人群、探索新场景和挖掘新渠道是实现白酒品牌增长的关键路径。那么,白酒品牌如何更敏感地感受市场变化,抓住市场细分带来的人群和产品机会?消费者对白酒的需求有哪些变化呢?

随着经济的发展和人民生活水平的提高,中国白酒市场不断扩大。目前,白酒市场的竞争格局较为激烈。一方面,传统白酒品牌在市场上占据主导地位,如茅台、五粮液等知名品牌。这些品牌凭借其悠久的历史、独特的酿造工艺和优质的产品质量在市场上具有较高的知名度和忠诚度。另一方面,新兴的白酒品牌也在市场上崭露头角,通过创新的营销策略和产品特色吸引了一部分消费者的关注。

整体产量下滑,但行业韧性强劲

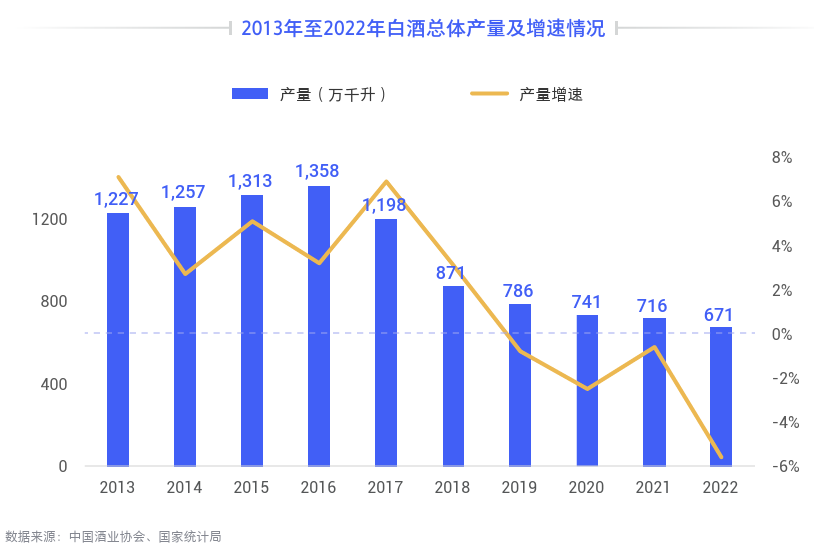

整体产量下滑,但行业韧性强劲从2003年开始,我国白酒产量的官方计量单位由“万吨”变为“万千升”,也是在这一年,中国白酒行业伴随着中国经济的爆发式增长也同步迎来了快速扩张期。从2003年到2012年,中国白酒的规模以上企业年产量从331万千升膨胀至逾1153万千升,销售量也从300万千升扩大至超过1100万千升,销售额也节节拔高。这段时间被业内称为中国白酒行业的“黄金十年”。

从2012年开始,伴随着国家反腐倡廉运动的开展,白酒产业黄金十年期结束,白酒产业回归理性步入调整期,高端白酒消费市场不断降温,一度因公务消费而暴涨的头部白酒品牌价格出现大幅下滑,一些泡沫化的白酒产品价格开始回归理性。普通消费者也能消费得起曾经高不可攀的高档白酒——那时53度500毫升装的普通飞天茅台一度降价至700元左右。

自2017年以来,白酒的年总产量便开始逐年下降。随着产量增速的持续下跌,2019年起产量开始出现负增长,产量增速为-0.8%,2022年该值下滑至-5.6%。2022年,纳入到统计局范畴的上规模白酒企业完成酿酒总产量仅为671万千升,较2017年(1,198万千升)下降约44%。

三年疫情,进一步加重了中国白酒行业的下滑态势。到了今年,市场情况更是一泻千里,白酒产量开始以两位数的幅度下滑——2023年1-8月,全国规上白酒企业产量为261.8万千升,同比下滑13.2%。

白酒行业的产量尽管持续下滑,但行业韧性强,利润却在持续攀升,市场处在从重产销逐步变为重利润的调整期,发展稳中向好的根本趋势没有改变。2020-2022年,与白酒产量和企业数量下降趋势相反,我国白酒行业营利双增,且增幅明显。根据中国酒业协会披露,2022年我国白酒行业规模以上企业销售收入为6626.45亿元,同比增长9.84%。

行业集中度提升,头部企业稳健增长

行业集中度提升,头部企业稳健增长

与产量及企业数量下降形成鲜明对比的,是头部白酒企业的蓬勃发展。从多家白酒上市公司发布的财务数据看,头部6家白酒企业2022年总销售额为2,244.83亿元,总利润914.08亿元,销售额和利润平均增长率分别高达21%、28%。

随着白酒产业结构持续优化,品牌不断升级、市场活力有序释放,贵州茅台、五粮液等头部企业的竞争优势愈发明显,头部白酒企业高质量的产品成为其业绩增长的根源,而头部企业的健康发展也直接带动整体白酒行业的复苏和发展。

(图片来源:贵州茅台酒股份有限公司官网)

(图片来源:五粮液官网)

随着消费者偏好的改变以及消费水平的提升,我国高端白酒、次高端白酒需求逐步提升,将反推白酒行业进行结构调整优化,行业市场集中度上升的趋势将继续保持。

随着消费者对品质和口感的要求不断提高,中国白酒市场正面临着更多的机遇和挑战。白酒企业需要不断提升产品品质,加强品牌营销,以满足消费者多样化的需求,同时也需要关注国际市场的开拓,实现更广泛的发展。

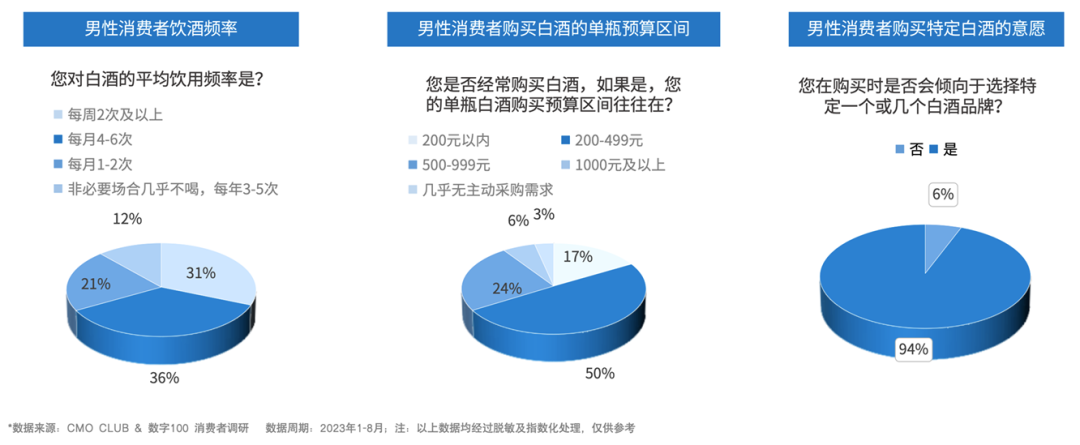

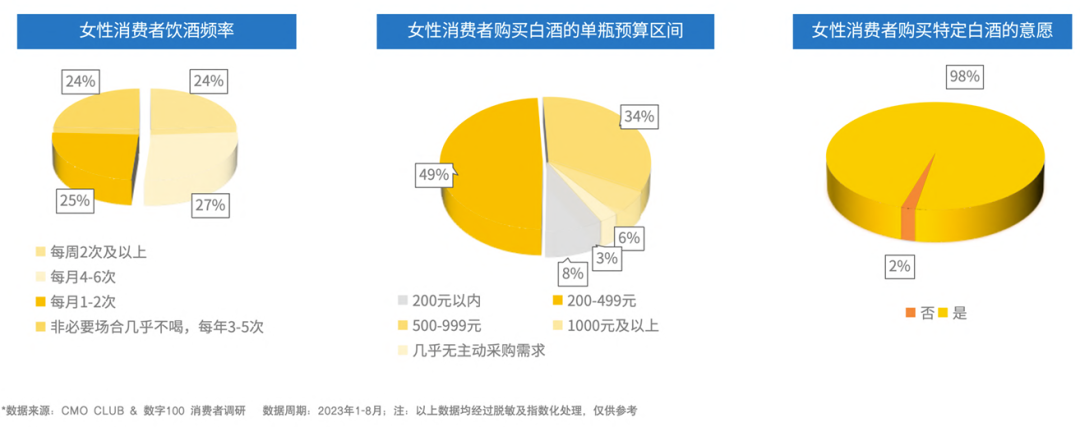

白酒消费档次两极分化,关注口感与品质目前,30岁以上男性群体仍是白酒品类消费主力军,其中50+岁占26.7%,老年市场广阔。但“她力量”效应也逐渐显现,据CMO CLUB和数字100联合洞察结果显示,女性消费者饮酒频率与男性消费者频率类似,女性白酒消费者里65%以上有每月饮酒习惯。

从购买白酒的预算来看,91%的男性消费者往往会选择200元及以上的白酒产品。相较于男性消费者,女性消费者更偏爱500元及以上的高端白酒品牌,也更有“品牌忠粉”潜力。

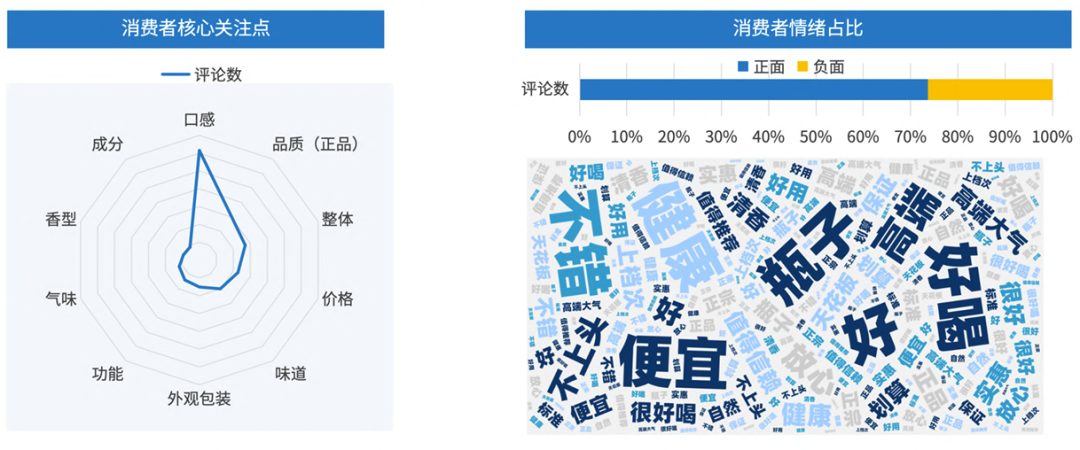

2023年H1白酒行业社媒消费群体核心关注点为产品口感,其次关心产品的品质是否为正品等问题;他们对产品的口感、味道及价格交流非常积极。此外,相较于食品饮料90%以上的正面情绪,白酒品类整体消费情绪正面仅占70%以上,消费者包容性相对较低。

新消费场景显现,电商渠道或成破局之选

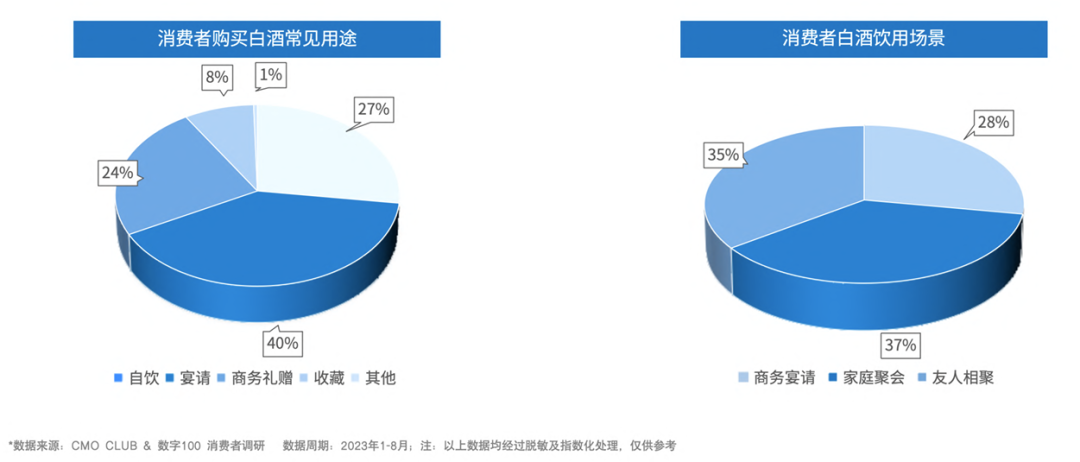

《2023白酒品牌营销增长报告》显示,宴请、自饮和商务礼赠是购买白酒最常见的用途。而在宴请场景中则是家庭聚会场景占据榜首,其次分别为友人聚会和商务宴请。

“互联网搜索口碑”是影响白酒消费者购买的主要因素,其次是品牌广告力度和受父辈、家庭喜好影响。其中,70后较其他年龄层消费者来说选购白酒时更不在意品牌,80后消费者更容易被白酒品牌本身的文化和理念所影响,90后消费者更容易受父辈、家庭喜好影响和熟人推荐影响。整体来说,白酒品类,明显影响消费者选购的因素繁多,且差异不大。

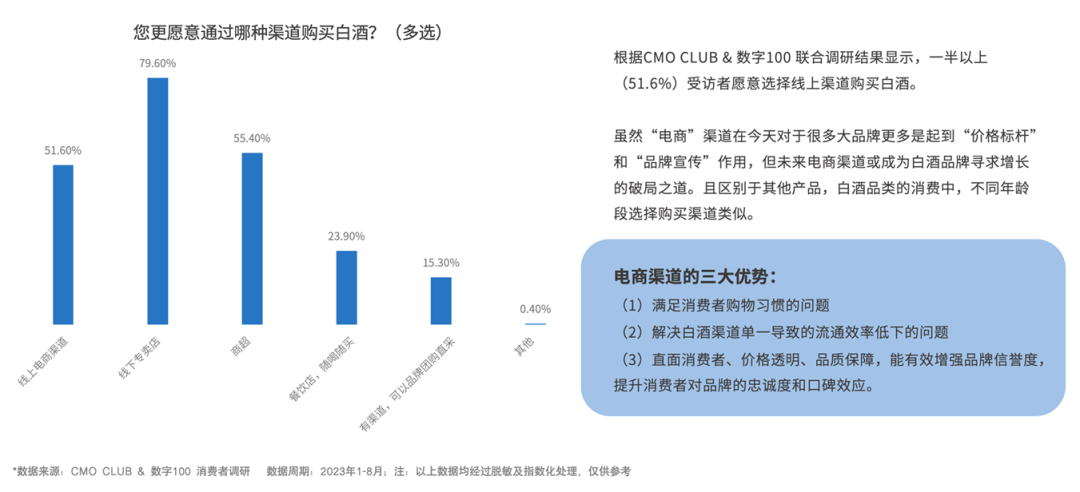

从购买渠道来看,虽然线下专卖店仍是消费者主要的购买渠道,但也有一半以上(51.6%)受访者愿意线上渠道购买白酒。虽然电商渠道对于很多大品牌更多是起到“价格标杆”和“品牌宣传”的作用,但未来电商渠道或成为白酒寻求增长的破局之道。且区别于其他产品,白酒品类的消费中,不同年龄段选择购买渠道类似。

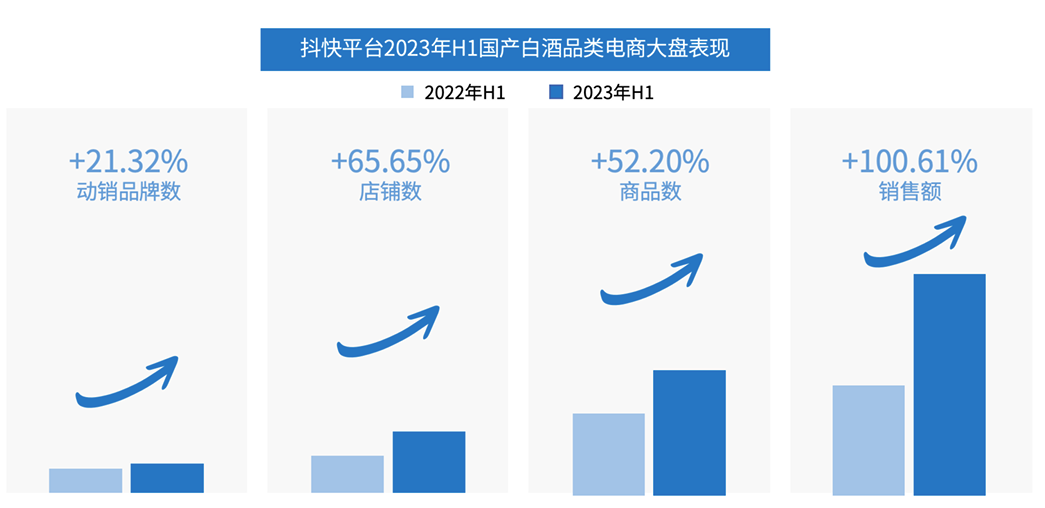

2023年H1,抖快平台白酒品类各项指标均呈现积极增长态势;动销品牌、店铺、商品数均正向增长,白酒社媒市场的稳步扩张,商家积极入场推动销售额增长;2023年H1白酒品类销售额同比增长100.61%,增长迅速,白酒社媒电商市场表现出良好的发展势头。

白酒主力消费人群代际交替

白酒主力消费人群代际交替

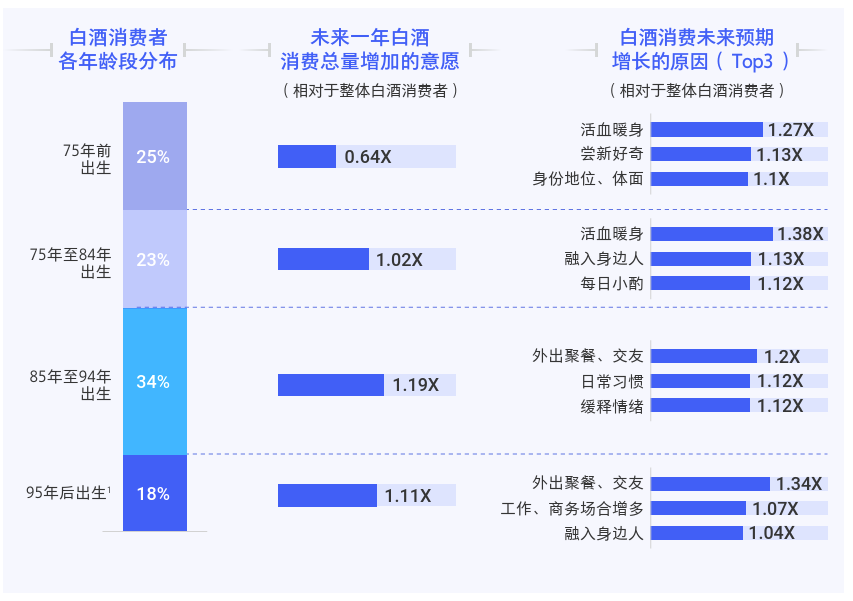

白酒主力消费群体呈现出代际交替的特征。数据显示,“85前”人群仍在白酒消费市场占据半壁江山,但未来饮酒量和频次将呈现逐步下滑趋势;1985年至1994年出生的人群逐步成为各个领域的新中流砥柱,开始承接“85前”人群,成为新的白酒消费主力,人群占比达到34%,而“95后”人群步入人生新阶段,社交因素驱动他们开始接触白酒产品,占比达18%。

(图片来源:2023年中国白酒行业消费白皮书)

在当今的酒类市场中,白酒品牌想要持续增长并赢得更大的市场份额,将目标瞄准新兴人群是至关重要的。这其中,发力品牌年轻化以吸引新一代消费者无疑是关键的战略手段。

(图片来源:瑞幸咖啡官方微博)

年轻消费者对于产品的追求不仅限于品质,还注重品牌所代表的的文化和价值观。因此,白酒品牌需要在形象、口感、营销等方面与年轻消费者的价值观和生活方式产生共鸣,以此提高他们对品牌的认同感和忠诚度。

随着国民经济的快速发展和人们生活水平的提高,白酒作为中国传统的饮品,在消费市场中扮演着重要的角色。预计随着消费者对高品质白酒需求的增加和市场竞争的加剧,中国白酒市场将继续保持良好的增长态势。

在激烈的市场竞争中,白酒企业如何通过创新和品牌建设,提升自身的竞争力和知名度呢?

产品创新关注行业趋势。当今的消费者呈现出更加个性化与多元化的消费观,品质消费成为大势所趋,消费者的需求也从“有酒喝”朝着“喝好酒、喝名酒、喝老酒”的趋势转变。白酒品牌也开启了白酒消费体感的研究。选酒喝的时代,消费者对风味的追求是香感、味感、体感和神感的四感合一。进一步延伸至消费行为,好的白酒风味应当满足饮酒者感知、情绪、行为与情景需求。

除了风味因素,白酒的健康因素也开始受到人们的关注,越来越多的消费者开始认识到适度饮酒的健康作用。

完善产品结构。在产品价位上,千元以上白酒市场份额为2%,预测未来将增长66%。随着量减价增、“少喝酒,喝好酒”的趋势,千元以上白酒的发展潜力大,高端白酒需求韧性强。101元至500元价位段白酒市场份额为54%,预测增长率为64%。这个价位段的白酒更多用于节庆亲友聚会、宴席等。百元内光瓶酒的市场现有份额为38%,预测增长率为56%。新进白酒市场人群过半选择百元内白酒,百元内光瓶酒有望成为增量市场的潜力赛道。

(图片来源:剑南春·青铜纪 京东商城)

此外,文创白酒承载中国文化元素,有利于品牌文化价值提升和品牌形象塑造,提升千元以上白酒人群对品牌的好感度,同时辐射百元内塔基产品动销,值得关注。

创新产品开发。在激烈竞争的市场环境中,出奇制胜的营销策略对品牌的成功至关重要。白酒品牌为了吸引大众的关注并提升品牌热度,可以通过开发新奇有趣的联名产品来完成破圈。此前,茅台与瑞幸联名的酱香拿铁就曾火爆出圈,引爆了年轻人社交圈子。

人群聚焦

关注核心人群。品牌忠诚度已然成为品牌持续增长的重要推动力,对于白酒这一关系型产品而言更是如此,白酒的增长更依赖于消费者与品牌之间的长期关系。因此,对于希望寻求稳定增长的白酒品牌来说,需要聚焦于核心人群,重视客户的忠诚度培养。

目前主要有三类高潜力人群,分别是商务及管理人士、95后职场新人、85后白领。商务及管理人士以企事业单位中高层,已婚有孩人群为主,饮用场合以商务应酬场景为主,饮用及送礼均频率高,对白酒产品要求精益求精,同时需要满足社交、养生、文化等多重需求。主打千元以上白酒。

95后职场新人与工作相关的社交场景增加是选择白酒核心动因。优选101元至500元价位段白酒。身边圈子口碑和高度广告曝光率是赢得他们青睐的关键。

85后普通白领更倾向选择百元以内产品,购买上呈现出低成本快乐饮用的趋势,喜欢每日少量独酌。他们对白酒品牌选择的态度比较开放,愿意尝新品牌,且作为口粮酒,他们更关注自己的喜好。

渠道布局

传统经销商。核心经销商是白酒品牌取得成功的关键要素,他们不仅是销售网络的核心,更是市场拓展、品牌传播、产品推广与升级、提高消费者满意度及降低销售风险的重要合作伙伴。

新经销渠道。白酒品牌想在市场上取得突破并实现持续增长,必须积极开拓新的经销渠道。全方位的线上渠道营销策略助力加持品牌对白酒消费者的影响。善用线上曝光类资源,帮助迅速建立品牌认知,提高品牌知名度,营造流行的氛围。充分借力综艺节目、电视剧、记录片等内容资源,以产品口感、品牌历史故事、白酒知识等内容引发兴趣,沉淀品牌形象认知,加深对品牌记忆度。在形成好感后,通过社交/互动类型的广告内容激发信任,形成快速推动品牌销售沟通和购买的达成。

市场开拓

市场开拓

国际化战略。随着全球化的不断深入,越来越多的海外消费者开始关注和接受中国文化。白酒以其独特的酿造工艺和口感,已经开始吸引力海外消费者的关注。通过与海外市场的交流与合作,白酒品牌可以引进先进的生产技术和经营理念,提高生产效率和产品质量,增强企业的核心竞争力。

高端化市场。为了寻求新的增长点,白酒品牌可以选择提升产品附加值从而提高产品单价的方式。通过赋予白酒更高的文化内涵、情感依托等,白酒品牌可以实现产品地升级和市场地拓展。

新消费场景。白酒作为中国独特的传统酒类市场,一直以商务消费为主要消费场景。随着消费者需求不断变化,家庭消费和朋友消费逐渐成为新的消费趋势,日常消费场景成为白酒消费的关键潮流。品牌不仅要关注传统节假日,抢占高关注,也要从体育和娱乐经济方面辐射到初饮圈层。

ABOUT Insight LAB

—

Insight LAB是数字一百DATA100全新推出的特别策划栏目。本栏目旨在洞察和研究海内外时下最流行和最值得关注的消费趋势、新兴的消费平台或技术、品牌在用户体验领域的探索等等。欢迎持续关注本栏目!未来我们还会带来更多有趣和有价值的内容。

推荐阅读

作为客户洞察与体验管理数字化平台服务商,自2006年成立以来,数字100致力于运用数据智能技术构建用户体验反馈数据的采集、洞察和分析的在线服务平台,并结合国内外数以亿计的公域消费者的触达能力,为大型企业和机构提供从需求挖掘、新产品测试、品牌研究到用户分析的一站式数字化洞察分析服务。

为帮助企业实现数字化转型下的客户体验管理闭环,数字100自主研发的私域体验管理和运营软件平台 — 体验宝CEMPRO,帮助企业基于客户旅程的设计,建立全渠道用户反馈数据采集能力,打通和融合体验、社交、行为、和运营等多源数据,运用AI技术和分析模型,以及知识图谱,构建基于洞察分析的决策行动的全流程体验管理和用户全生命周期运营的软件平台,从而赋能企业的场景化体验优化、用户忠诚度和复购率的提升和体验驱动的创新增长。