我为什么有资格分享股市投资知识?

从18年11月入市至今,从刚开始投资基金到后来投资股票,快5年的股市投资经验。非科班出身,自己通过一些途径学习了投资理财知识,踩过一些坑,也总结了一些普通人也能学会的经验。

身边有很多人都在投资股票,但也有一些人是炒股,把股市当成“搏一搏,单车变摩托”的工具,但对于股市和所投资的公司知之甚少。赚钱的时候觉得自己无所不能,亏钱的时候又想从此远离股市。

看到这篇文章的你应该或多或少接触过股市和投资股市,我想用自己作为普通人总结到的经验,通过简单的理论和易上手的操作帮助你做好投资。我可以学会,那么我相信你也可以学会。

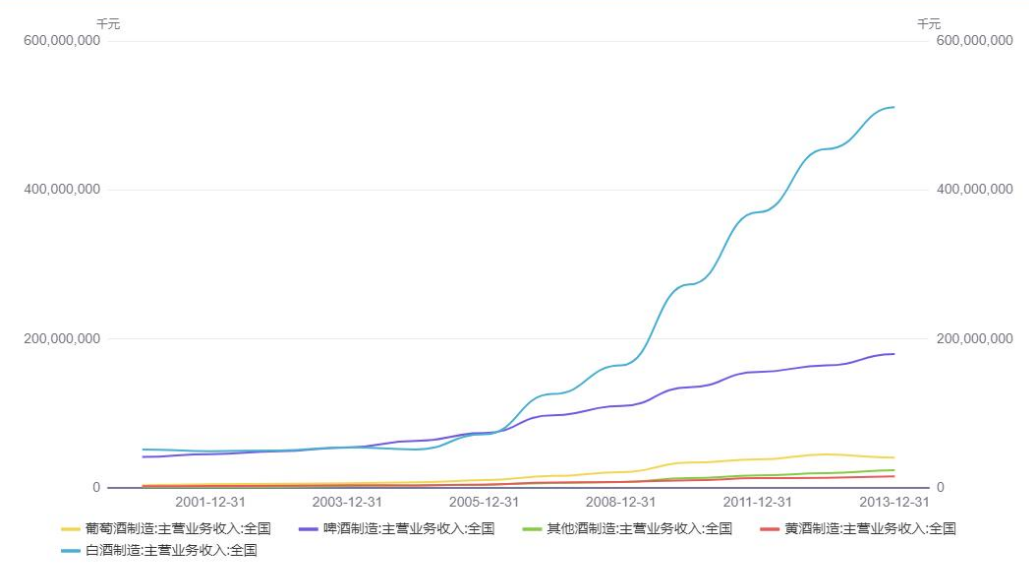

我们可以一起先思考一个问题:酒类行业中,为什么在中国白酒行业是好行业?啤酒、红酒等为什么不如白酒呢?

中国国情、白酒价格相对更贵等因素我们暂且不说,直接来看个数据。自2006 年开始白酒行业销售收入遥遥领先,远超其他各类酒。

中国各类酒销售收入

图片来源:华通证券国际-五粮液(000858)投资价值分析报告:浓香王者业绩稳增长,静待价值回归

白酒主要分为酱香型、浓香型和清香型。浓香型代表有五粮液、泸州老窖、洋河、今世缘等,酱香型代表有贵州茅台、郎酒、习酒等,清香型代表有汾酒等。目前,我国白酒主要分布在长江、淮河、赤水河畔及黄河流域。

五粮液是除贵州茅台外真正意义上的全国化酒企,产品覆盖众多省市区域,是唯二的全国化酒企。

五粮液是白酒企业中市值排名第二的酒企,市值权重占比为14.5%。第一是贵州茅台,市值权重占比为54%;第三是泸州老窖,第四是山西汾酒,市值权重占比分别为7.6%和7%(山西汾酒加泸州老窖的市值和五粮液的市值差不多)。

一、公司商业模式

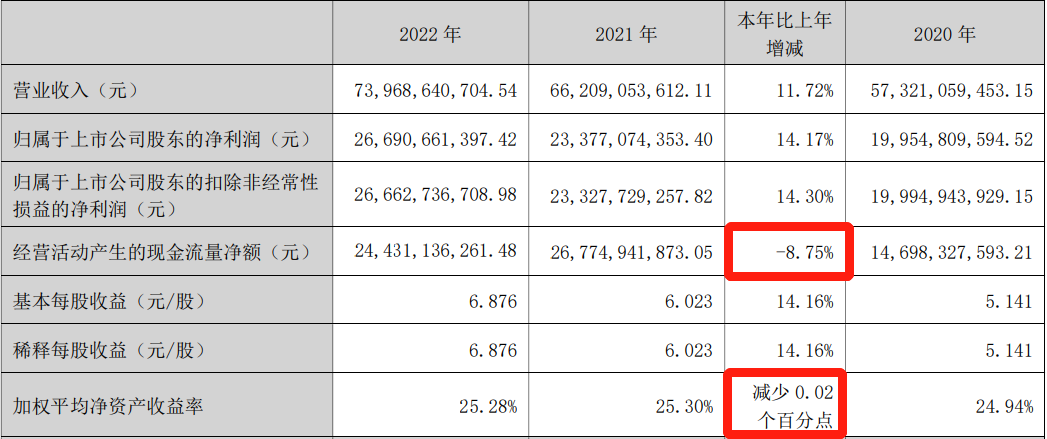

1、2022年主要财务数据

图片来源:五粮液2022年年报

图片来源:五粮液2022年年报

22年相比较21年和20年来说,主要是经营活动产生的现金流净额减少了8.75%,ROE略微减少0.02%,其余数值均逐年递增。

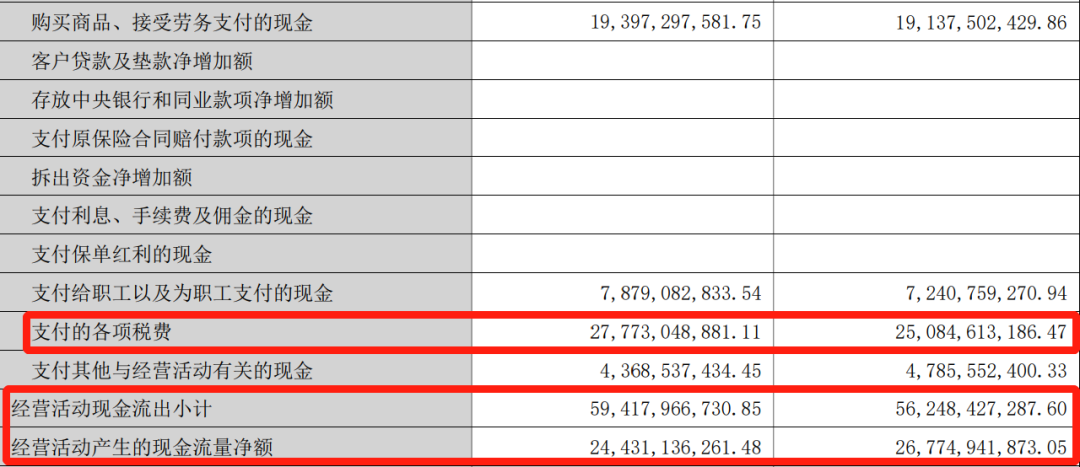

这里我们要查查经营活动现金流量净额减少主要是哪方面引起的?是否影响公司的经营?

图片来源:五粮液2022年年报

图片来源:五粮液2022年年报

在合并现金流量表里面可以找到答案,经营活动产生的现金流净额减少了8.75%,主要是经营活动现金流出增加导致的,而经营活动现金流出里面主要是各项税费的增加导致的。税费的增加不会影响到公司的经营。

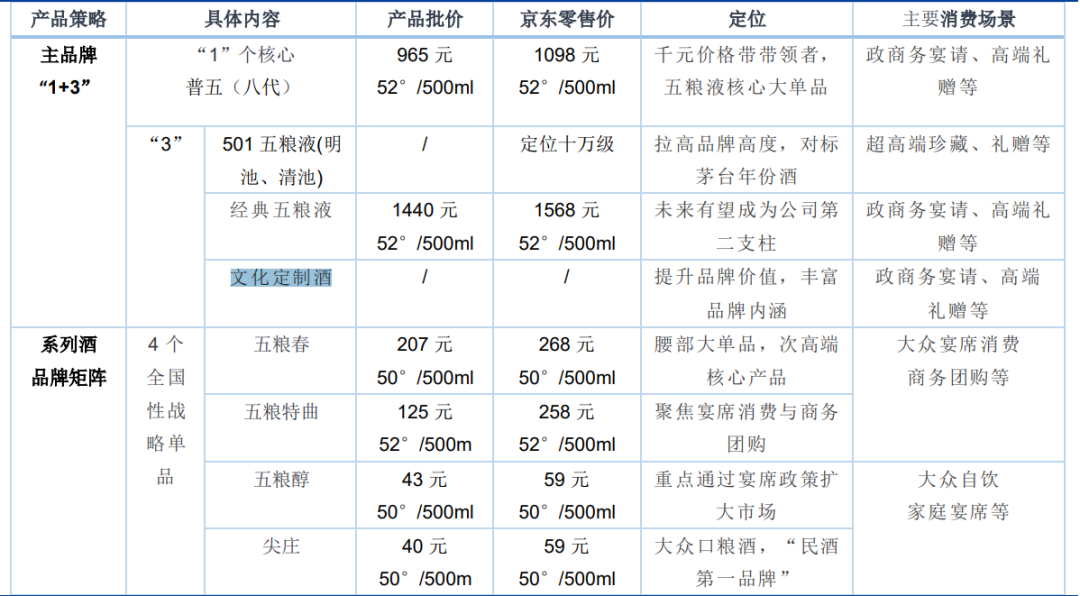

2、公司卖什么产品?

五粮液主要从事白酒生产和销售。主要产品 “五粮液酒”是我国浓香型白酒的典型代表,并根据生产工艺特点开发了五粮春、五粮醇、五粮特头曲、 绵柔尖庄等品类齐全、层次清晰的“五粮浓香”产品。

五粮液产品包括主品牌“1+3”和系列酒 4 个全国性战略单品。“1+3”矩阵中,“1”是指核心大单品 52 度五粮液(八代普五);“3” 是指高端产品 501(每一瓶501 五粮液均出至 501 车间,每一滴 501 五粮液必须选自国宝明清古窖池,每一位酿酒匠人都经过严格的挑选,且必须具备 30 年以上的酿酒经验。每年限量发售 501 瓶,每一瓶都拥有限量编号,极具稀缺性,对标茅台年份酒)、高端战略大单品经典五粮液(经典五粮液卡位两千元价格带,对标飞天茅台),以及定制酒和文化酒;4 个全国性战略品牌包括五粮春、五粮特曲、五粮醇、尖庄。

图片来源:华福证券-五粮液(000858)需求场景的最优选择,量价逻辑的持续发力

图片来源:华福证券-五粮液(000858)需求场景的最优选择,量价逻辑的持续发力

注:价格为 2023 年 6 月 6 日京东旗舰店价格

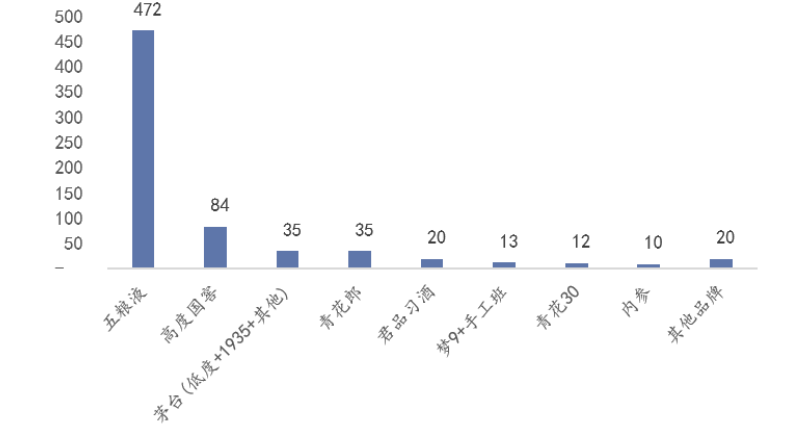

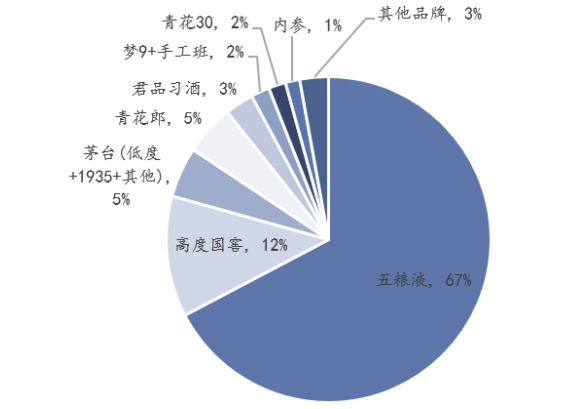

千元价格段五粮液一家独大,高度老窖 1573 位居第二,茅台和青花郎位列第三。2021 年五粮液在千元价位收入占比约为 67%,处于绝对优势地位,高度国窖占比 12%, 青花郎和茅台体系千元酒占比 5%, CR4 占比为 89%,集中度较高。

2021 年千元价位段产品及体量(亿)

图片来源:海通国际证券-五粮液(000858)首次覆盖:千元价位段地位稳固,长效改革是突围的重要手段

3、产品怎么卖?

主要采用经销和直销两种模式。

经销模式:包括传统渠道运营商模式、KA 卖场等,主要在线下销售。

直销模式:包括团购销售模式,直接面向团体消费者销售产品;专卖店模式,直接面向零售终端和团体消费者;线上销售模式,通过天猫、京东等电商平台销售产品。

图片来源:五粮液2022年年报

图片来源:五粮液2022年年报

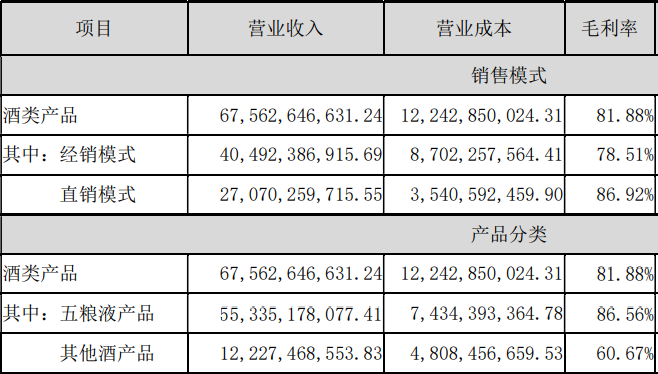

从2022年年报可以看出,五粮液公司的经销模式占大头,占比60%,销售的产品里面,绝大多数的营业收入都是五粮液产品贡献的,五粮液产品营收占比74.8%,其他酒产品营收占比16.5%。并且五粮液(第八代五粮液)的毛利率也比其他酒(五粮春、五粮醇、五粮特曲、尖庄等)的毛利率高26%。

图片来源:五粮液2022年年报

图片来源:五粮液2022年年报

五粮液主要采用“先款后货”的结算方式,就是先拿钱后发货。销售范围是全国,并且前5大经销商销售总额占比13.25%,这个比值也不高,整体说明五粮液在行业中的话语权是很高的。

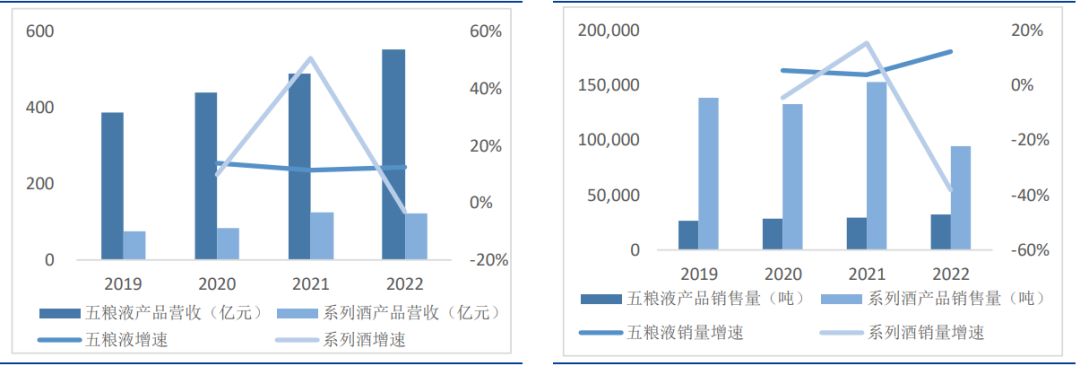

五粮液产品的销量和营收持续增长,但2022年系列酒销量下降38.13%,这是因为公司优化产品结构,向中高价位产品聚焦,并且2021 年低价位产品销量基数高。长期来看,这其实是个更好的事情。

五粮液和系列酒的营收和销量 图片来源:华福证券-五粮液(000858)需求场景的最优选择,量价逻辑的持续发力

图片来源:华福证券-五粮液(000858)需求场景的最优选择,量价逻辑的持续发力

4、产品卖给谁?

卖给经销商和直接消费者,卖给经销商的产品最终也是卖给了消费者。

5、五粮液的核心竞争力

1)产区优势:拥有得天独厚的自然生态环境,独有的酿造工艺,形成了独有的微生物圈。

2)古窖群优势:明清古窖池群至今已有 650 多年,是我国现存最早、 规模最大、从未间断生产的地穴式曲酒发酵古窖池,具有不可复制和不可再生的稀缺价值。

浓香酒的优质酒出酒率跟酒窖窖龄高度相关,以五粮液为例,百年以上窖龄窖池的一 级基酒出酒率约 50-60%(其中明代古窖优质酒出酒率在 75%以上),50 年以上窖龄窖池 的一级基酒出酒率在 30%左右,而 2000 年以后建成的窖池优质酒出酒率较低,在 10% 以内。

五粮液拥有全国数量最多、持续使用时间最长、历史最悠久的古窖池群。早在 2005 年年报中披露“公司现已形成年产 45 万吨(商品酒)的 能力,是世界上最大的酿酒生产基地”。但公司大量产能是在 2000 年后启动建立的, 优质酒出酒率较低,伴随而来的是大量系列酒和贴牌酒,拉低了五粮液的品牌力。自 2016 年起公司清理了大量低附加值系列酒贴牌产品,树立五粮液高端品牌。

3)品质优势:五粮配方、“种、酿、选、陈、调”美酒五字诀以及独有的“1366”国家级非物质文化传统酿造技艺。

4)品牌优势:五粮液始于唐,兴于宋,成于明,得名于清,传承逾千年,是中国浓香型白酒的典型代表和行业龙头。

5)消费群体优势:浓香型白酒是市场占有率最高、消费人群最多的白酒品类,五粮液以“香气悠久、味醇厚、入口甘美、入喉净爽、各味谐调、恰到好处、酒味全面”的独特风格闻名于世,具有广泛而坚实的消费者群体基础。

根据京东超市《中国白酒消费趋势报告(2022)》数据显示,浓香型白酒成交占比46%,酱香型白酒 32%,清香型17%,浓香型白酒仍占据市场主导地位。

6)技术优势:首次在国际上发现并公布 3 株浓香型白酒典型微生物菌株,验证了五粮液特殊生态酿酒环境的稀缺价值;以领先行业普遍 1000 种左右的水平,在国际上首次公布第八代五粮液风味指纹图谱,发现约 3000 种化合物;多项成果达到国际领先水平,浓香型白酒老窖泥新菌种研究等 4 项技术成果作为中国白酒重大科技成果隆重发布。

二、定量分析

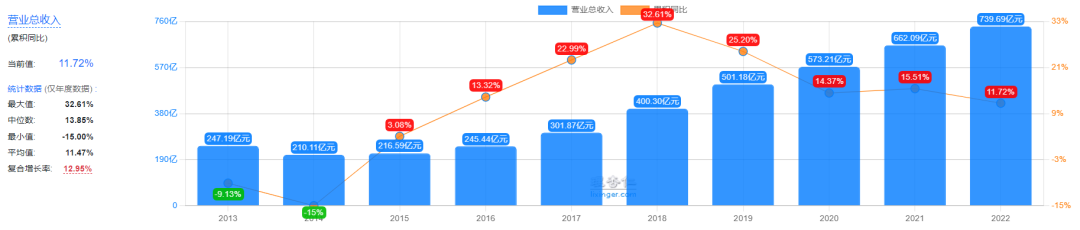

1、营业收入增长情况

图片来源:理杏仁官网

图片来源:理杏仁官网

从2015年以来,连续7年的时间里,五粮液的营业收入持续增长,并且营收增长率都在10%以上。销售收现率连续7年大于100%,并且每年都高于白酒行业平均销售收现率。

2、盈利情况

1)毛利率:自2015年以来,五粮液的毛利率稳步上升,但低于行业平均水平(做同行业对比可以发现,主要是低于贵州茅台和泸州老窖的毛利率,在前五大酒企中毛利率排名第三)

图片来源:理杏仁官网

图片来源:理杏仁官网

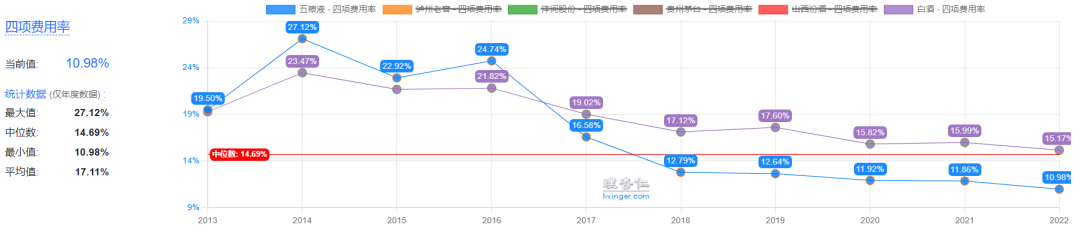

2)四项费用率:四项费用率逐年下降,并且低于行业平均水平

图片来源:理杏仁官网

图片来源:理杏仁官网

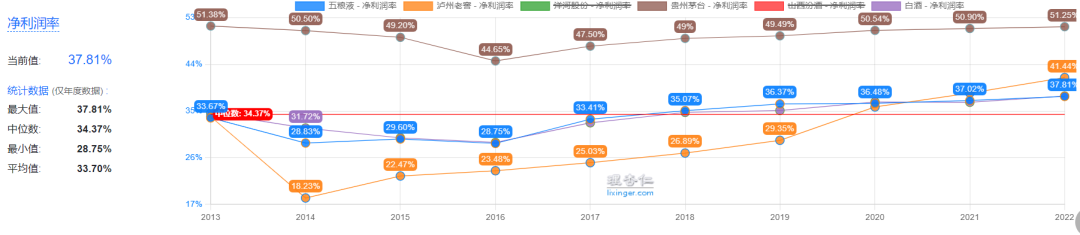

3)净利率:净利率稳步小幅提升,基本跟行业平均同步变化。贵州茅台的净利率常年是50%,比五粮液高出十几个百分点。从21年开始,连续两年泸州老窖高于五粮液的净利率。

图片来源:理杏仁官网

图片来源:理杏仁官网

4)ROE:前五大白酒企业(贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份),ROE均大于20%。

3、资产负债情况

五粮液的有息负债率很低,常年接近于0,比行业平均水平要低。流动比率和速动比率都很高。

五粮液的整体偿债能力特别优秀。白酒行业的偿债能力都挺强的。

总结:白酒行业整体是好行业,白酒行业的前五大企业现金流都非常优秀,偿债能力都很强,毛利率也基本都在50%以上。贵州茅台一直是龙头老大哥,五粮液处于行业第二,最近两年泸州老窖的盈利能力超过五粮液。后续再持续观察五粮液和泸州老窖的对比情况。

如果以较低的价格买入白酒的几大龙头企业,未来大概率会有一个不错的收益水平。

三、估值

截至2023年10月13日收盘当天,PE为20.93,PE分位点为34.95%,白酒行业平均PE为28.09,当前市值为5963.31亿元,当前股价153.63元。

我个人认为五粮液市值位于4860~5830亿元可以买入。当前未进入买点,可以再观望观望。

看到这里记得关注我,文章对你有用的话也可以设为星标。这样可以持续看到后续的文章哟。

文章只是分享投资理念和知识,不构成任何投资建议。股市有风险,投资需谨慎,成年人要对自己的资金负责喔!