这几天看完了白酒专辑(二),里面很多内容以前都看过,再次看还是有很多的收获。温故而知新,以前看的时候,认识比较浅,现在看又有了不一样的认识和感悟,现在把我认为重要的一些内容做个简单的摘录。摘录内容均来自老唐历年发表文章。

1、老唐:在总体产能过剩的大前提下,投资白酒行业的核心逻辑是消费升级和强者对弱者市场份额的挤压,具体而言,就是高端看产能,中低端看营销。——2018.06.01

2、老唐:黄鹤楼是清香型白酒,清香不讲老窖,是用地缸发酵的,而且地缸每次用了还要认真洗刷。——2018.06.01

3、老唐:茅台公司有个著名的四个服从:当产量与质量发生矛盾时,产量服从质量;当成本与质量发生矛盾时,成本服从质量;当效益与质量发生矛盾时,效益服从质量;当速度与质量发生矛盾时,速度服从质量。——2019.05.04

4、问:老唐能不能说一下您在初始阶段有木有什么好办法可以量化过滤掉大多不好的股票呢?

老唐:过去五年ROE>15%,当前市盈率低于40,立刻就筛掉90%以上的企业。不过,我通常都是遇到了,而不是选出来。

5、问:老唐,很想知道高端白酒除了品牌之外,靠什么占了这么多的利润?

老唐:很多东西,质量,品牌,文化,渠道,习惯,口味,面子……

6、问:以后大家不喝茅台了怎么办?即使酒精是刚需,比茅台性价比高的酒多的是,为什么一定选茅台?我这种年收入20万的都舍不得喝。

老唐:茅台产销量满打满算,也就只占我国白酒产量的不到0.5%,它能满足的人群本就非常有限。我猜想,主要考虑性价比的消费者,不是茅台主要消费群体;年收入20万的消费者也不是茅台的主要消费群体。

7、问:唐兄认为未来10年茅台增长速度如何?近几年茅台没有超过35pe,为什么不在接近35倍时卖,30pe一下再买回来呢?

老唐:因为我不会炒股。我不知道如何面对35倍卖出后买不回来,不知道如何面对35倍卖出后确实变成20倍了,然而20倍时股价却比35倍时还贵两倍怎么办。

8、问:因为房住不炒,所以有了40-60%税率的房地产增值税;因为抽烟危害健康且上瘾暴利,所以有了烟草高税率!我的问题是茅台暴利且容易上瘾,暴利的酒文化也与强国梦的宣传导向没那么和谐!请问国家有没有可能出台高端白酒酒奢侈税,毕竟国库余粮也没那么丰盈?

老唐:有可能,而且我认为可能性还不小。

9、老唐:基酒产量大约对应的是四年后的可售商品酒数量。公司说的五年周期,包括了端午踩曲和重阳下沙的年份(基酒在重阳下沙的次年产出)。

10、问:老唐,看茅台中报,发现其货币资金1155.6亿,净资产1196.1亿,如果把账上钱都分了,那净资产收益率岂不高的吓人?

老唐:对,理论上说,茅台公司现在拿1000亿出来分掉,也不会影响公司政策经营,不会影响年度盈利,那样,净资产收益率确实会大到惊人,pb(市净率)会大的惊人。

11、问:就想说一句,不知道未来十年茅台还会不会有好的投资机会,没有的话,我等小散就不用关注了,关注也没用。

老唐:如果是这个心态的话,确实不用关注,关注也没有用的。没有持续的关注,没有对内在价值的清晰认定,即便有所谓好的机会,你也不可能做出买入并持有的决策,因为机会来临时,市场气氛都很恐怖的——可以参看去年500~700元之间,老唐数次加仓茅台时,书房文章下的留言。

12、问:请问投资茅台最大的风险是什么?

老唐:一是企业质量至上的文化发生改变,二是企业管理层对茅台酒利润的处理,主要指无效或低效再投资。

13、问:53飞天是由85%基酒+15%老酒勾兑。保芳总的小心思那篇是说,可用基酒数量由当年产量的75%上到85%嘛。那么,四年后商品酒数量应该是"85%(当年基酒产量的85%)+调味老酒15%",这不就恰好等于4年前基酒总产量嘛(数值上来看)。不过为什么老唐算的时候只是,今天可售商品酒数量是四年前基酒产量的85%?以上(注:无论数量、产量单位都是吨)

老唐:一般预测的75%-85%,已经包括加入的老酒。即可售商品酒数量=四年前基酒产量x75%-85%。

【个人理解:当年可销售商品酒数量是四年前基酒的60%-70%,加上15%的调味老酒。即可售商品酒数量=四年前基酒产量的75%-85%。】

14、问:请问茅台生肖酒的酒品质与普通飞天是一致呢,还是有所不同呢。如不同应该是如何?

老唐:生肖酒品质略高于普通飞天。

15、问:①茅台每年重阳节后投料,就是说2019年基酒产量都是2018年重阳节后投的料吗?②2023年的茅台酒销售量是完全由2019年的基酒产量决定的吗?③会用到2018年的基酒产量吗?

老唐:①是的。②主要是的,不能用完全二字。③不一定,茅台酒的勾调过程会用到很多年的基酒。

16、问:唐老师,据了解,年份酒是通过独特的方法勾兑出的特定年份的口感,而非字面意义的放置了特定年份,因此,出产的年份酒与买来成品茅台放置一定年份是完全不同的。是这样的吗?

老唐:是的。

17、问:唐老师,我想问下茅台的出厂价969是包括了增值税,第二季度税率下降后,出厂价是否会变;不变的话也算提价了。

老唐:出厂价包含增值税,增值税降低后,含税出厂价没有降低。也就是说降低的一个点增值税,成为茅台公司的利润。

18、问:老唐,好像你关于茅台国际化方面的文字比较少涉及,但五粮液喊出"世界的五粮液"已经过去好多年了,不过效果却不佳,是因为什么原因呢?

老唐:我对国际化进程比较悲观,文化底蕴、价值观、经济实力、口味等多方面的因素都是阻力。

19、问:茅台库存是怎么拍脑袋算出来的啊?二十万吨,虽然25年保持5.6产量,但库存是不是也足够销售的。

老唐:要算很简单,我2015年以前真是自己算的,就是 ipo 招股说明书里有存货量,然后每年有产量有销量,自己加加减减就好。2015年之后,公司直接披露了,就不用自己算了。

20、问:一直知道茅台生产周期是5年,那五粮液和1573呢?当年就可以出产吗?

老唐:一般储存三年。

21、问:洋河的梦之蓝为啥产能才几千吨,连泸州老窖都不如呢?他家没有窖池老化技术么?

老唐:梦九才是和1573、五粮液一个级别的竞争对手。梦九的产能很小,目前估计也就几百吨的样子,无法形成竞争。这个与老化无关,是窖池时间的问题,洋河百年以上窖池才2020条,只有泸州老窖的五分之一,而且抗日战争的时候,必然中断过。

22、老唐:我理解的浓香酒基酒变商品酒的过程,数量变化主要由加水降度带来,是将酒精度68°的基酒,通过加水变成52°的商品酒的过程。

简单粗暴的解释,就是往酒精占比68%的100毫升基酒里,加入约30毫升水,然后就变成了68/(100+30)=52%。但这个只是大概数据,并不准确。因为水分子和酒精分子混合后,会互相填充(可以理解为更紧地搂在一起),总和体积会小于单独水+单独的酒精之和。

主流白酒度数大部分在52或53度,就是据说这个比例的酒精和水分子结合是最紧的。据说(注意,是据说,我没考证过)有个实验:标准环境下,53.94ml的乙醇(酒精),加入49.83ml的水,混合物的体积是100ml,而不是103.77ml,此时酒精度数为53°。

水分子和酒精分子结合的紧,第一意味着白酒在口腔里比较规矩,酒精分子不会乱窜,所以顺滑、可控、口感好。第二意味着更少地从人体里抢夺水分,饮用后口渴的感觉会比较轻微。第三意味着能够更好地长期保存,酒精分子更难挥发。

不过,有一点倒是要特别提出说一下,否则不公平:加水降度这件事,并不是外行人想象的水龙头一开就可以了,它的科技含量挺高的,技术水平不够,很容易酒就变浑浊、变苦了。所以,不要以为45度,42度,38度,32度的酒就差劲。它们只是不太适合长期保存,就饮用来说,还是各有特色的。

23、老唐:白酒的生产,别想复杂了。简单的说,就是将发酵过的粮食(记得苹果放久了会有酒味吗?)放在锅里蒸。由于酒精的沸点是78°,低于水的沸点。在加热至78°至100°之间的时候,大量富含酒精的蒸汽会出来,蒸汽遇到外面的冷凝装置后变成液体,就是基酒。

经验丰富的酒师根据流出来的时间、酒花的大小(酒花就是基酒落入容器的时候泛起的泡沫)形状,就可以对酒进行初步的品质分类。

24、老唐:白酒的98%以上是乙醇和水,这部分都是一样的。决定白酒品质不同、口感不同、体验不同的区别物质,是只有不到2%的其他成分。

这就好像人和猩猩的 DNA 相似度是98.5%一样。那些瘪着嘴巴以不屑的口吻说"茅台二锅头还不都是乙醇+水"的人,其实相当于说"人和猩猩是一样的"听听就好,笑笑就好好了,就随性聊这些吧。对某些朋友而言,可能太无趣了,不就炒个股嘛,搞的跟要去开酒厂一样,哈哈其实也没说错,在我眼里,买股票和开工厂大致上就是一码事。

25、问:茅台产的酒是茅台酒。宿迁的酒名字是洋河?洋河酒命名的由来有啥故事?

老唐:因为酒厂在宿迁市洋河镇。江苏传统名酒号称三沟一河,高沟,汤沟,双沟和洋河。目前双沟已经被洋河收购了,高沟改名叫今世缘了,汤沟在连云港花果山水帘洞边的汤沟镇,目前实力大大落后了。

26、老唐:洋河年报的库存量指的是灌装成商品酒的库存。我们一般说的基酒,在年报里叫半成品,不是库存量。

27、老唐:茅台出厂价直接提高100万元/瓶,一分钱费用不增加,属于股东所有的也最多只有53万元,净利率不会超过53%。

茅台的隐藏收入就是预收账款,现在叫合同负债。

28、问:请教老唐:茅台2019年财报中茅台酒销量34562吨,销售收入7580230万元,由此计算出每吨酒售价为219.3万元。按每吨酒灌装2124瓶计算,每瓶酒售价为1032元。当前出厂价为969元/瓶,请问这中间的63元差价是怎么产生的?

老唐:差价不是63。969出厂价只产生969/1.13=857.5元营收。差价由两个因素造成,①不是所有的普茅都是969出厂,有些是1299或1399;②公司销售的不全是普茅,还有更贵的年份茅台、定制茅台、生肖茅台、各种奇怪颜色及容量的茅台,以及便宜的43°茅台,所有不能直接那么计算。

29、问:唐哥,对于茅台或者高端白酒,我一直对一个问题想不通,就是为什么肯定营收会不断增加?

老唐:六大原因:(1)、由俭入奢易,由奢入俭难的人性;

(2)、社交活动中你来我往的攀比,回请礼节需保证规格≥被请规格,交替往返;

(3)、酒局选品总是以最重要的主宾口味为准;

(4)、收入提升带来的消费升级;

(5)、酒精的成瘾性,提升体验阈值,即长期而言,要达到相同的微醺角度,所需的量会有微量增加;

(6)、通胀。

30、老唐:在白酒行业里,除了茅台这个奇葩之外,其他企业都有"一季定全年"的说法。

这是因为白酒消费通常带有明显的季节性,第一和第三季度是旺季,第二和第四季度是淡季。

原因也简单,一季度是冬天,更适合饮用白酒,且一季度包含春节在内,是中国人一年里喝酒最多,人情往来最多的季节,自然也就是白酒经销商大量进货的时间段。

这个期间白酒开瓶率更高,且消费档次会明显提升(第三季度包含为中秋国庆大假备货的时间段。中秋是仅次于春节的饮酒场景及礼品往来场景),公司的销售收入和净利润都会比其他季度更高一些。

31、老唐:按照我的推测,浓香基酒每吨可以生产52度左右商品酒1.3吨,或者生产40度商品酒1.7吨。

因为无法计算公司高度酒和低度酒的准确产量,所以这里取一个中间值1:1.5。那么,实际生产了16万吨商品酒,对应的可能是酿造了10~11万吨基酒。

同样32万吨的商品酒产能,估计对应着约21万吨基酒产能。

问题就来了:既然白酒没有保质期,且储存的越久品质越好,公司为什么不开足马力,将32万吨产能用足,然后把生产的基酒存起来?这个问题,我的理解是两个要点:

第一、浓香酒的酿造工艺,注定了只有很小比例的酒是中高端酒,大量伴生的低端酒实际上是没有储存价值的;

第二,窖池越老,中高端酒占比越大,伴生的低端酒越少。

因此,无论是五粮液、洋河还是古井贡,今年报表披露的实际产能都低于设计产能,但同时都还有在建产能。

我估摸着只能有一个解释:时间比较短的窖池,满负荷生产会产生太多低端酒,不划算。但不生产又无法让窖池内微生物繁衍,无法让窖池慢慢变"老"。所以,新窖池只能维持最低投料量,维持最小产量,慢慢养窖。伴随着窖池年龄的增长,投料量会逐步增加,实际产量会慢慢向设计产能靠拢。

这个过程与现有产能未满产,但同时还在新扩产能,不矛盾。

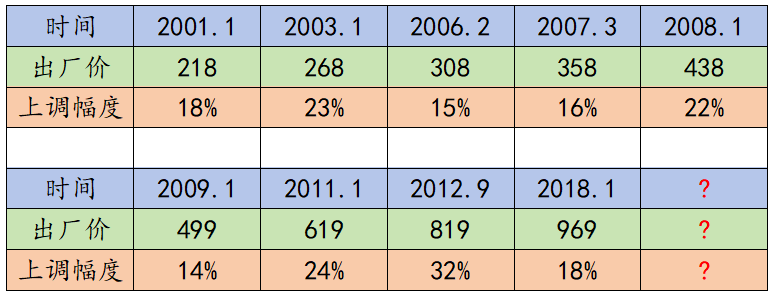

32、老唐:自茅台上市以来,调价时间和幅度如下表:

间隔时间最长的是2012年9月~2018年1月,5年又1季。但当时的情况非常特殊。

适逢白酒行业性寒冬,叠加"反三公",期间很长一段时间,经销商是几乎没有利润甚至赔钱抛货的。819出厂价,但当时市场上最低699的销售都有,799基本随便买,老唐那时还囤过不少茅台酒(都囤到胖子肚皮里去了)。

期间公司为走出困境,降低招商门槛新招了很多经销商。从合作共赢的商业角度说,在市场行情略有起色时,有理由让同舟共济、共渡难关的经销商养养膘。

所以虽然2016年底至2017年初,高端白酒行情已经明显转暖,但公司拖延到2018年初才上调出厂价,情有可原。

这次不一样。从2018年初至今,茅台酒经销商的日子分为安逸、非常安逸、实在太过于安逸三种状态,基本上配额就是钞票,一堆一堆的钞票。

如果这次的调价间隔也长达五年以上,恐怕上上下下都很难说出令人信服的理由。