请问

餐饮酒店行业购买的农产品可以抵扣进项税吗?5个环节允许抵扣!

答复

1、若是从种植户农民手里购买的农产品,属于自产自销,可以凭借收购发票或者自然人代开的免税发票,抵扣9%。

2、若是从一般纳税人农产品销售公司购买的农产品,可以凭借增值税专用发票,抵扣9%或者13%。

3、若是从一般纳税人进口购进农产品,可以凭借关进口增值税专用缴款书上注明的增值税额为进项税额,抵扣9%或者13%。

4、若是从小规模纳税人人农产品销售公司购买的农产品,可以凭借3%的增值税专用发票,抵扣9%。若是取得1%的增值税专用发票,抵扣1%。

5、若是从一般纳税人或者小规模纳税人农产品自产自销单位(包括农业公司、合作社、农场等),购买的农产品,可以凭借免税发票,抵扣9%。

注意:

1、企业购入农产品取得免税发票能否抵扣进项税额,要看来源,只有从农业生产者自产自销环节取得的农产品免税发票才可以计算抵扣进项税额,从批发、零售等环节取得的免税发票则不得抵扣进项税额。

2、纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

参考

1、根据《增值税暂行条例》规定,农业生产者销售的自产农产品免征增值税。

2、根据《增值税暂行条例实施细则》规定,农业,是指种植业、养殖业、林业、牧业、水产业。农业生产者,包括从事农业生产的单位和个人。

农产品,是指初级农产品,具体范围由财政部、国家税务总局确定。

3、根据《增值税暂行条例》规定,购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%(2019年4月1日起调整为9%)的扣除率计算的进项税额,国务院另有规定的除外。

4、《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)二、纳税人购进农产品,按下列规定抵扣进项税额:纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

5、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条规定,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

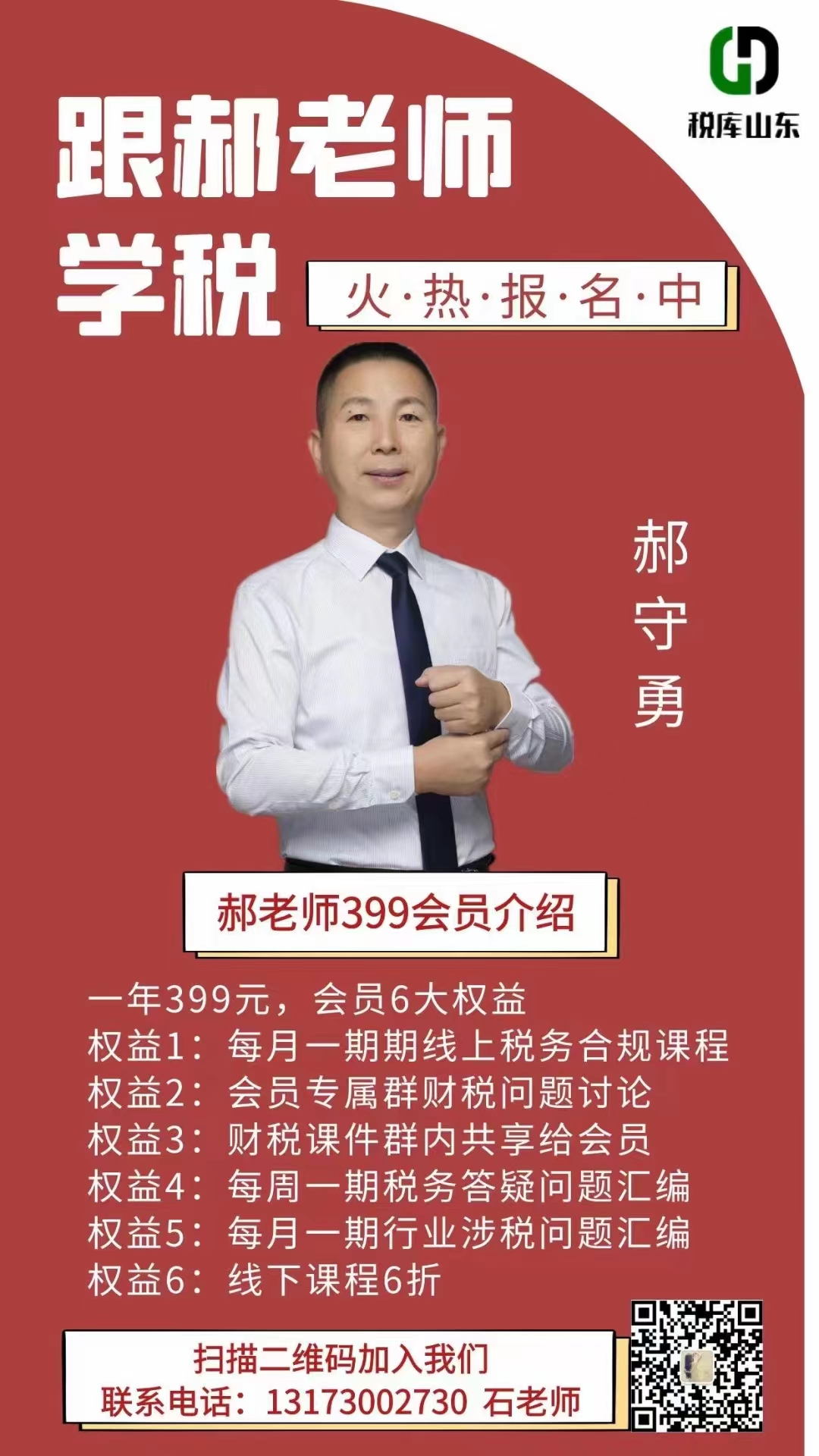

本月399会员直播课程

会员直播:《这些税务风险预警指标你遇到过吗》

直播时间:9月30日19:30-20:30

分享嘉宾:郝守勇

特别提醒:跟郝老师学税,399会员免费!

扫码听课:石老师微信电话13173002730