+

目录

一、收入端:H1销量已超疫情前,Q2多家吨价超预期印证升级

二、利润端:Q2成本逐季改善,费投合理略增

三、展望未来:高端大单品是胜负手,关注Q4低基数+成本预算期

摘要

■ 投资逻辑

基本结论

总结:啤酒H1销量均超过19/21年水平;Q2量增普遍在小个位数,吨价环比加速,多个吨价超预期(现饮恢复带动高端环比明显改善,低档、中低档向中高档升级也较顺利),业绩的扰动更多来自于对成本的判断(但逐季改善趋势未变,只是各家低价包材投入时间有差)。Q2销售费率随着疫后复苏保持微增(都在1pct以内),并未观察到区域大范围格局恶化现象。预计Q3吨价和升级仍有较好表现;关注Q4销量低基数、大麦成本红利、淡季常态化提价。

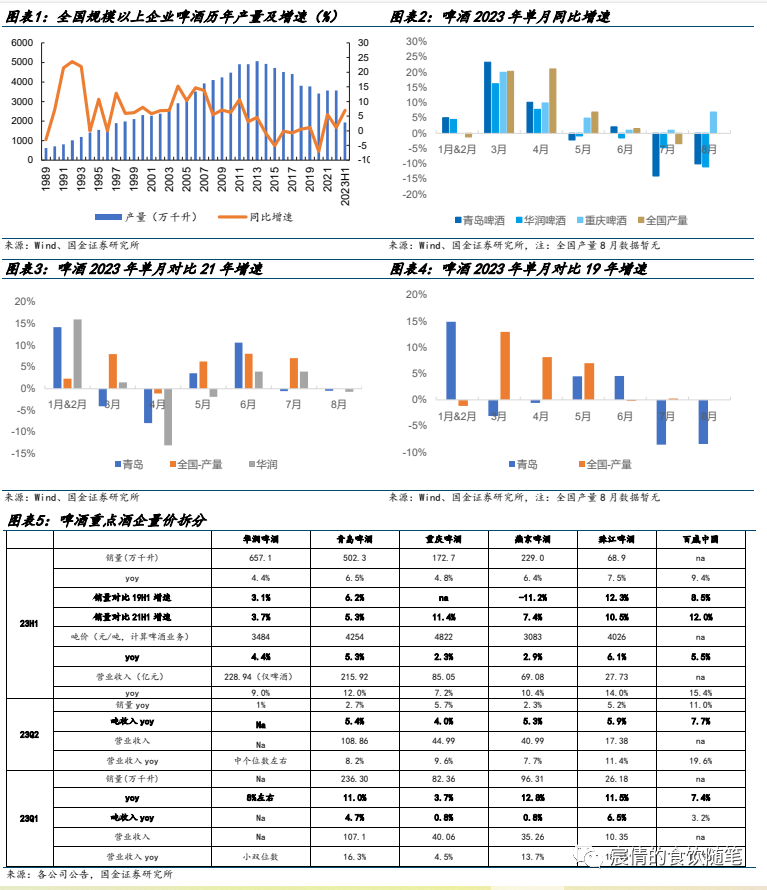

销量:1)23H1中大个位数增长,已超疫情前水平。23H1全国规模以上啤酒企业产量同比+7%,23H1华润/青啤/重啤/燕京/销量同比+4.4%/+6.5%/+4.8%/+6.4%;珠江/百威亚太中国销量同比+7.5%/9.4%,系去年华东、广东和夜场渠道受疫情影响偏重。2)23Q2全国规模以上啤酒企业产量同比+9%,华润/青啤/燕京销量同比+1%/+2.7%/+2.3%,百威中国、重啤、珠江同比+11%/5.7%/5.2%。1-2月疫情放开回补性消费下,龙头销量普遍明显好于21年、19年;青啤、华润3-4月低基数下销量高增、5-6月平稳,7-8月高基数下销量下滑。剔除基数,从对比19/21年看,3/5/6月销量变动小个位数,4月受天气、备货节奏扰动低预期,7-8月洪水、消费疲软下销量承压。

吨价:Q2吨价环比改善(多家超预期),系升级进程加快,龙头23H1的ASP上行中个位数左右。23H1华润/青啤/重啤/燕京/珠江/百威中国吨价同比+4.4%/+5.3%/+6.1%/+5.5%;重啤、燕京吨价同比+2.3%/+2.9%,主要系Q1高端恢复偏慢+货折拖累。23Q2青啤/重啤/燕京/珠江/百威中国吨收入同比+5.4%/+4.0%/+5.3%/+5.9%/+7.7%,普遍超预期,系:现饮恢复带动升级,旅游报复性消费下区域品牌获益。23H1华润次高及以上量同比+26.4%、喜力增速近60%;重啤H1疆外乌苏个位数下滑、1664小幅下滑、嘉士伯双位数增长、乐堡+7-8%;青啤中高及以上量同比+15%,白啤同比增速40%以上、经典增速15.5%、纯生+9%。华润H1吨价不及预期,系中档掉量、低档在增长+喜力货折力度加大、星银增速快于经典。由于23年成本压力低,22Q4-23Q1提价力度小,导致价格贡献偏低(1-2pct或以内)。

吨成本:23H1提升小个位数,22Q2普遍改善乃至下降。华润吨成本同比下滑,好于预期,系22H1成本基数偏高,低价包材较早投入;燕京较好系产能、人员优化效益显现。Q2成本压力缓解,23Q2重啤/珠江吨成本同比-0.1%/-0.9%,系产能利用率提升后规模摊销贡献大,叠加Q1提前计提有平滑(全年重啤维持增长2-3%的预期);青岛/百威吨成本同比+2.4%/2.4%,增幅环比缩窄;燕京Q2环比加重系子公司生产原材料重新规范统一。

盈利能力:23H1利润增速普遍为15-25%,23Q2在10-20%。重啤Q2超预期,系:单季吨成本大幅改善+ASP增速超预期;青啤、华润、燕京基本符合预期,华润毛利率上行超预期,但销售费率偏高;燕京系员工安置费用扰动。23H1除重啤外毛利率上升1-3pct;销售费率基本稳定。23Q2青啤/燕京/重啤/珠江销售费率同比+0.2/-1.7/+0.6/+0.9pct,各家普遍恢复费投,但并未出现大范围竞争格局恶化。管理费率稳中有降,燕京系裁员进度加快(全年优化不少于2000人)+员工安置费由年底计提转为分季度(应付辞退福利23H1增加0.86亿,同比+0.55亿),剔除后H1管理费率-0.3pct。重啤H1所得税率同比-4.7pct系西部大开发优惠税率区域占比提升,预计全年改善程度在1pct左右。

投资建议:我们认为,今年成本改善主逻辑是大麦降价(对比22Q3的包材降价逻辑确定性、历史验证性都更强)。由于基数高(去年天气热+疫后放开回补)+河北、东北等多地洪水天气拖累+需求疲软,啤酒普遍7-8月销量承压。但高端化趋势不改,且9月起将逐步进入低基数,来年成本预算会逐步明晰,估值切换也有空间(24年PE华润20X、青啤23X、重啤25X)。推荐华润啤酒、青岛啤酒,关注重庆啤酒、燕京啤酒。

风险提示

区域市场竞争加剧;原材料成本上涨过快;宏观经济下行风险。

正文

一、收入端:H1销量已超疫情前,Q2多家吨价超预期印证升级

销量:23H1中大个位数增长,已超疫情前水平

23H1普遍中大个位数增长,超过19/21H1水平。23H1全国规模以上啤酒企业产量同比+7%。分企业来看,23H1华润/青啤/重啤/燕京/销量同比+4.4%/+6.5%/+4.8%/+6.4%;珠江/百威亚太中国销量同比+7.5%/9.4%,系去年华东、广东和夜场渠道受疫情影响偏重。23H1销量对比19H1/21H1均有不同程度的增长,验证了啤酒需求韧劲强,且疫后1-2月补偿性消费明显。

23Q2普遍小个位数增长,5-6月现饮恢复符合预期,4月承压。23Q2全国规模以上啤酒企业产量同比+9%,华润/青啤/燕京销量同比+1%/+2.7%/+2.3%,百威中国、重啤、珠江同比+11%/5.7%/5.2%(重啤、百威变现较好系夜场和餐饮占比更高)。1-2月疫情放开回补性消费下,龙头销量普遍明显好于21年、19年(双位数增长);青啤、华润3-4月低基数下销量高增、5-6月相对平稳,7-8月高基数下销量下滑。但剔除基数因素,从对比19/21年看,3/5/6月销量变动幅度在小个位数(基本符合预期),4月受天气、备货节奏扰动而低预期(对比21年下降大个位数乃至小双位数,一定程度上造成了股价的调整),7-8月受暴雨洪水、消费力疲软影响销量承压(对比21年变动不大,但对比19年青啤下降大个位数)。

吨价:Q2吨价环比改善(多家超预期),系升级进程加快

主要得益于升级,龙头23H1的ASP上行中个位数左右。23H1华润/青啤/珠江/百威中国吨价同比+4.4%/+5.3%/+6.1%/+5.5%;重啤、燕京吨价同比+2.3%/+2.9%,主要系Q1高端恢复偏慢+货折拖累。

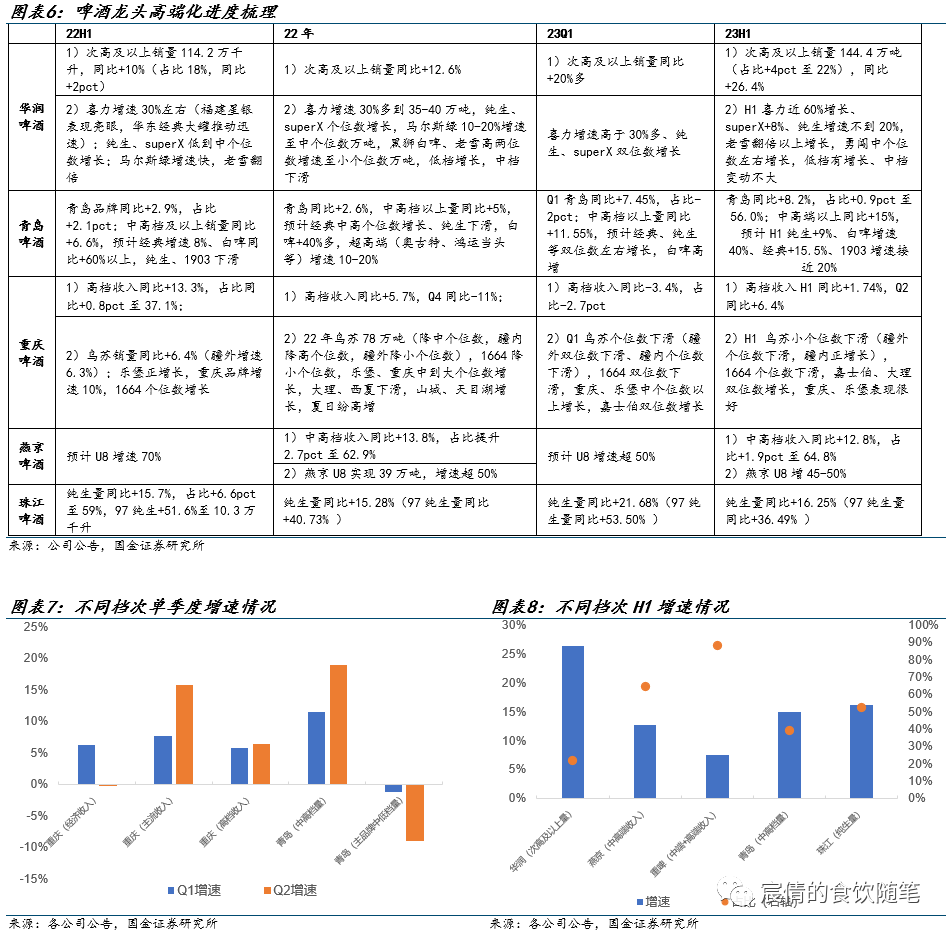

1) 产品结构:现饮恢复带动低档、中低档向中高档升级顺利(普遍在双位数增长),旅游报复性消费下部分区域品牌充分获益。

23H1华润次高及以上销量同比+26.4%,占比提升至22%,喜力增速近60%、纯生增速接近20%;重啤中档+高档收入增速同比+8%,疆外乌苏个位数下滑、1664小幅下滑、嘉士伯双位数增长、乐堡+7-8%、重庆+4%;青啤中高及以上量同比+15%,白啤同比增速40%以上、经典增速15.5%、纯生+9%、1903增速接近20%;燕京中高档收入同比+12.8%,U8增速45-50%;珠江纯生销量同比+16%,97纯生增速36%。

Q2吨价增速普遍在中个位数,对比Q1明显优化。23Q2青啤/重啤/燕京/珠江/百威中国吨收入同比+5.4%/+4.0%/+5.3%/+5.9%/+7.7%,普遍超预期,主要系:1)现饮价格敏感度低、可选择的sku偏少,是高端产品导入的主要阵地,现饮恢复带动低档、中低档向中高档升级趋势加快(增速普遍提升到15-20%);2)有部分提价贡献。

华润H1吨价不及预期,主要系:1)中档掉量、低档在增长,低档占比50%;2)喜力货折力度加大,叠加价格偏低一点的星银增速快于喜力经典(星银增速80%,经典增速50%多)。

2)直接提价:由于23年成本压力较低,22Q4-23Q1采取的提价力度小,导致价格贡献偏低。华润22Q4区域市场纯生缩费用、勇闯听提价(测算ASP贡献1%左右);重啤22年12月淡季对疆外红乌苏提价(2-3元,幅度约3-4%),23年2月继续对区域部分产品进行提价,合计提价贡献ASP在1-2%;青啤22年8月对超高端的8-10个产品提价、10月底对低档崂山和上海光明纯生提价、12月底对经典330听和1903听提价(预计小于1%);百威22年4月、11月的百威经典、超高端等产品有提价动作。

二、利润端:Q2成本逐季改善,费投合理略增

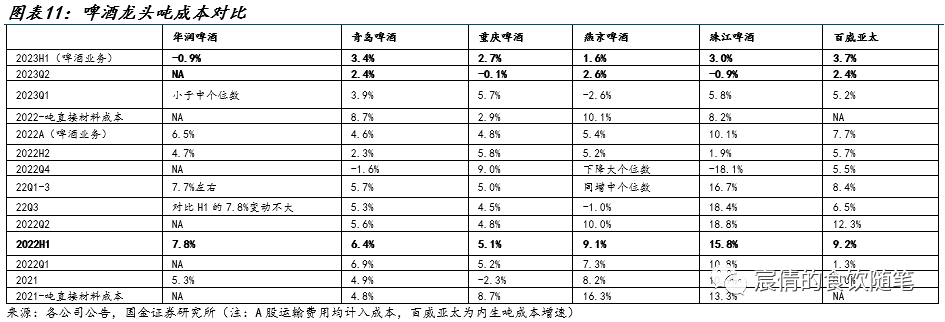

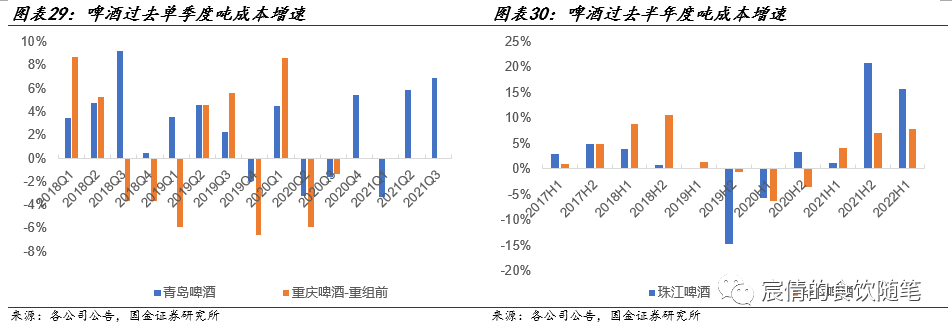

吨成本:23H1提升小个位数,22Q2普遍改善乃至已下降

23H1华润/青啤/重啤/燕京/珠江/百威亚太的啤酒业务吨成本同比-0.9%/+3.4%/+2.7%/+1.6%/+3.0%/+3.7%,23年大麦锁价预计上涨15-20%乃至以上(俄乌冲突导致减产),包材压力较小(预计全年个位数下降,且H2将好于H1),且结构升级也意味着原材料使用品质提升。华润吨成本同比下滑,好于预期,系22H1成本基数行业中偏高,低价包材较早投入使用;燕京吨成本也好于同行,系产能、人员优化效益显现。

Q2成本压力边际缓解,有些公司已进入下行通道。23Q2重啤/珠江吨成本同比-0.1%/-0.9%,系产能利用率提升后规模摊销贡献大,叠加Q1提前计提有平滑(全年继续维持增长2-3%的吨成本预期);青岛/百威吨成本同比+2.4%/2.4%,吨成本增幅已环比缩窄,低价包材逐步投入使用;燕京环比加重系子公司生产原材料重新规范统一。

盈利能力:H1毛利率普遍提1-3pct,费投维稳、格局良性、效率增强

23H1利润增速普遍为15-25%,23Q2在10-20%。重啤Q2超预期,系:单季吨成本大幅改善+ASP增速超预期(提价贡献1-2%+低档向中档升级+1664、嘉士伯、风花雪月等高端恢复较高),毛利率得以提升;青啤、华润、燕京基本符合预期,华润毛利率上行超预期,但销售费率略高;燕京系员工安置费用扰动。

毛销差:23H1青啤/燕京/重啤/珠江/华润/百威亚太毛利率同比+1.1/+1.7/-0.2/+2.3/+2.9/+0.2pct;销售费率同比+0.03/-0.7/-0.03/+0.4/+0.1/-0.2pct;毛销差同比+1.1/+2.3/-0.2/+1.9/+2.8/+0.4pct。华润、燕京毛销差提升幅度较大(成本贡献),重啤毛销差下降。23H1除重啤外毛利率普遍上升1-3pct不等;销售费率基本保持稳定(燕京系销售人员优化贡献,广宣费率仍略上升)。23Q2青啤/燕京/重啤/珠江毛利率同比+1.8/+1.4/+1.8/+3.5pct,销售费率同比+0.2/-1.7/+0.6/+0.9pct,随着场景修复、旅游和烧烤旺盛,各家普遍恢复费投(青岛啤酒举办120周年庆活动),但并未出现大范围竞争格局恶化,仅福建等个别市场竞争环境略有加剧。

管理费率:23H1青啤/燕京/重啤/珠江/华润管理费率同比-0.6/+0.4/-0.2/+0.3/-1pct,经营效率继续优化。燕京系裁员进度加快(全年有望优化不少于2000人)+员工安置费提升由年底计提转为分季度计提(应付辞退福利23H1增加0.86亿,同比+0.55亿),剔除后H1管理费率-0.3pct。

所得税率:青啤、燕京H1所得税率基本稳定,重啤H1所得税率同比-4.7pct系西部大开发优惠税率区域(云南、宁夏、重庆、新疆)占比提升,预计全年改善程度在1pct左右;华润整体税率同比-2.3pct,主要系白酒业务并购扰动。

三、展望未来:高端大单品是胜负手,关注Q4低基数+成本预算期

高端化:β类进度符合预期,部分α大单品超预期

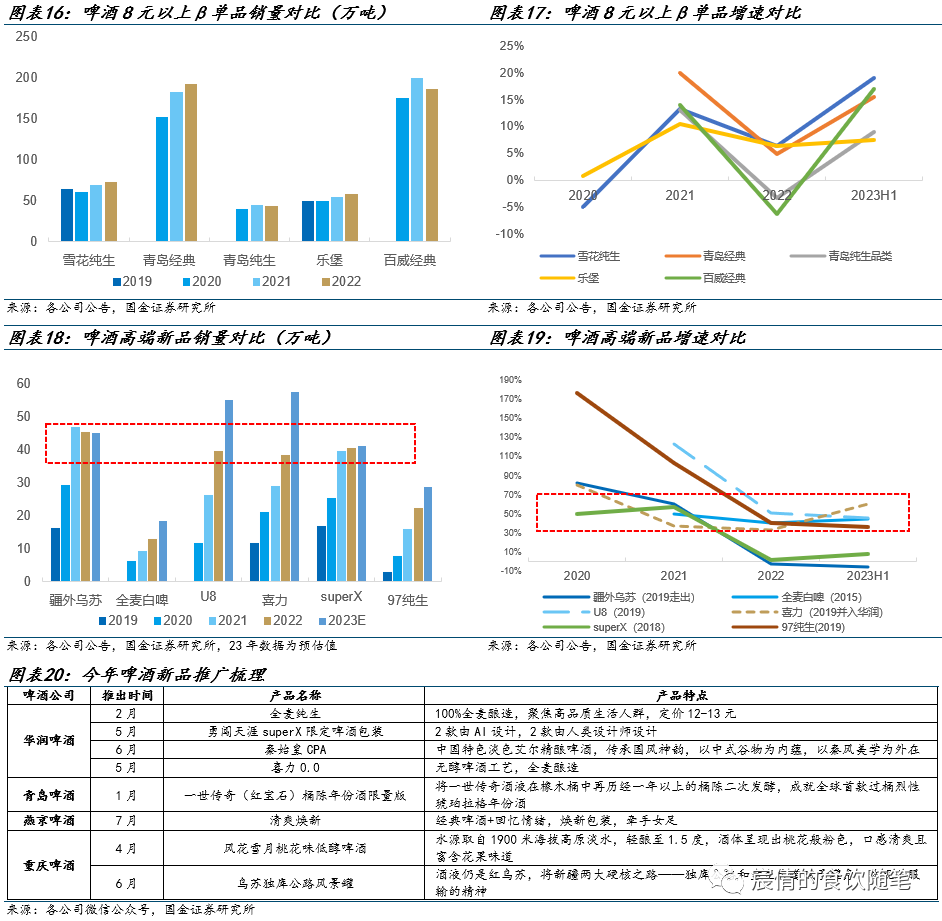

对于β性单品(纯生、青岛经典、百威经典)H1增速普遍在10-20%,符合之前预期;对于有α的大单品(喜力、U8、青岛白啤)增速普遍在40-50%乃至以上,好于预期。乌苏渠道仍处于调整期,新成立闽赣大区,福建已边际好转(杨总上任后加强渠道管理、销售人员增加、利用1664的高渠道利润弥补乌苏),江苏、上海、浙江人员调整力度的还不大,全年预计在80-90万吨。我们认为,各家从19年开启高端化后,目前主力高端大单品矩阵已布局完全、打法清晰,H1推的新品更多是对品类、口味的补齐。此外,今年各家代言人也基本保持稳定,不像19-22年出现旺季前代言人频繁更换的现象。

从渠道上看,23H1重啤非现饮占比在55%(21年以前45%),夜店、餐饮等场景仍在恢复过程中。我们观察到今年竞争出现一些新变化:1)夜店买赠门槛在降低(从买两打增一打变为买一打增半打),但消费价格档次并未出现明显掉档;2)年轻人主理的新式酒馆、网红小参观频出,可选择的啤酒sku更多,且用很多高端产品做低价导流,建议关注新变化的可持续性。

Q4重点关注成本下行带来的β性机会

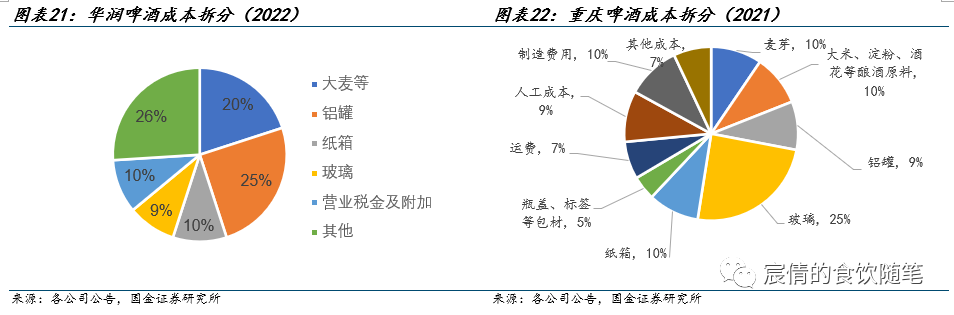

从成本构成看,华润啤酒营业成本中大麦占比15-20%、铝罐20%以上、纸箱大概10%、玻瓶高个位数;重庆啤酒大麦占比10%,大米、啤酒花、淀粉等10%,铝罐和玻璃占比3成多、纸箱10%、运费7-8%。

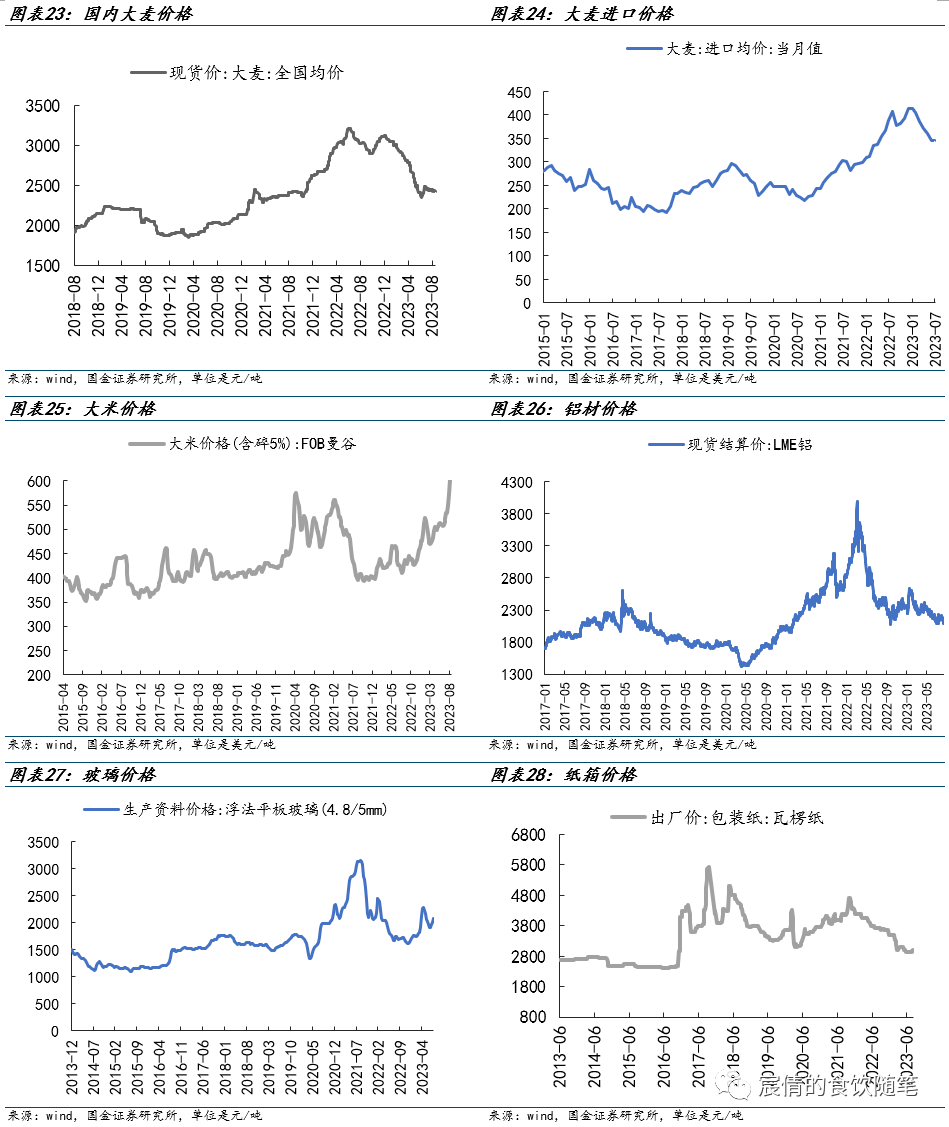

复盘22年Q3,市场也曾炒过国际形势改善、包材下降带来23年成本改善的逻辑,但从今年看兑现效果不及当时预期。而今年的主逻辑是大麦降价,我们认为确定性更强,主要系:

1)22Q3的预测是基于假设23年包材下降双位数,带动龙头啤酒实现30-40%的利润增长。但从实际情况看,23年包材下降幅度仅为个位数(以华润为例)。22Q3的预测依据是铝、玻璃的现货价格对比3-4月时降幅较大,但实际铝罐、玻瓶价格的降幅本身与玻璃、铝存在偏差(历史看验证就较差),且23Q1疫后复苏后短期需求爆发、供应跟不上造成价格有上涨。此外,大宗价格具备不确定性,采购周期也多为1-2个季度,滚动采购增加了我们预测采购价的难度。

2)大麦锁价周期大多为半年到一年(时间固定在大麦收割季,11-12月或者来年4-5月),且大麦均价变动幅度跟公司实际大麦成本变动幅度很一致(历史验证较好),故预测准确度更高。

3)考虑未来需求会是弱复苏,预计24年铝罐、玻瓶的价格主要取决于上游大宗。随着低价包材投入使用(重啤23H2原材料成本已对比H1降低),也有望释放成本红利。

分各项看:

1)大麦:去年受俄乌冲突减产影响,大麦23年成本增幅在15-20%乃至以上。9月1日全国大麦均价比年初下降21%,7月大麦进口均价对比年初下降17%。此外,国务院关税税则委员会做出决定,自2023年8月5日起,终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税。在19年以前啤酒行业进口大量来自澳大利亚(品质好、运费低,以华润历史数据看,澳麦能比加麦、法麦便宜5-10%);20年双反落地后导致进口转向加拿大、法国和部分南美地区。根据多家公司反馈,大麦还处于询价阶段,幅度尚未确定;且短期澳麦订单增多后10-12月收割季供给不一定能保证,或存在一定滞后期(订单农业下,来年4-5月播种面积扩大后或反应更充分)。但从当前国产大麦、进口大麦均价看,假设环比持平到年底,预计也能有接近20%的改善,贡献吨成本降低2-3%、毛利率改善2-3pct,净利率改善1+pct(利润增速基本在20%多),建议直接做好价格跟踪。

2)大米:由于东南亚出口国限制了大米的出口,导致价格上涨,重啤H2大米成本对比H1上涨10%,但占比不高。

3)包材:上一个采购季多在3-5月,当前现货铝价、纸箱对比4月初-8.3%/持平,浮法平板玻璃价格纸箱对比4月初上涨14%。站在当前时点综合看,预计包材成本整体会相对稳定。

资金面:Q4历史上有超额,北上持仓底部已过

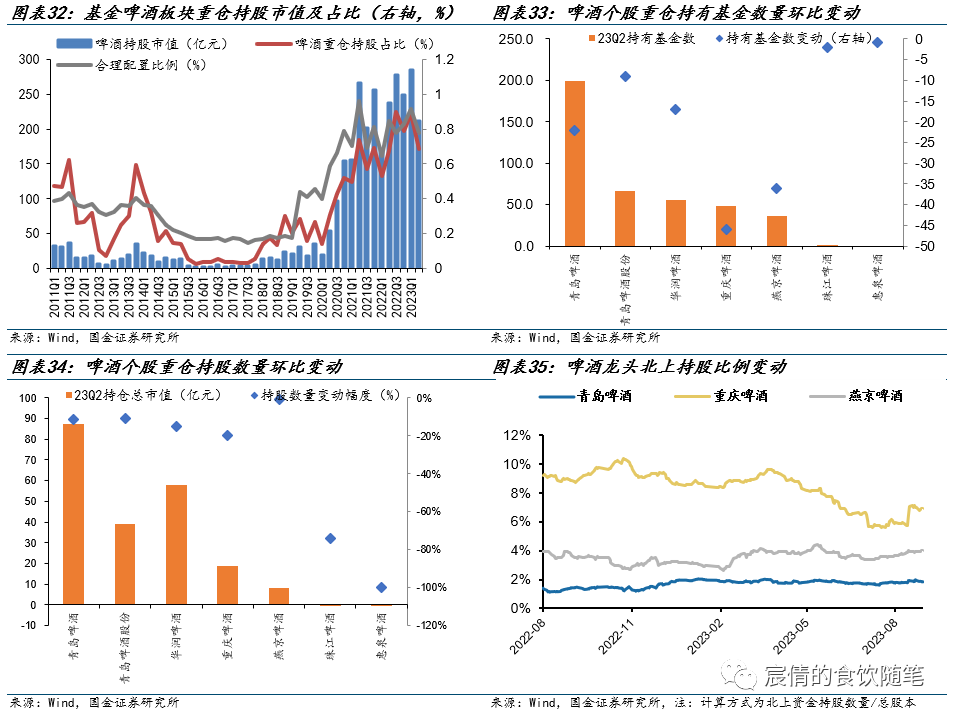

复盘过去,Q2(旺季来临、板块关注度提升)、Q4(提价+成本改善+估值切换)通常能有超额收益,Q3、Q1往往跑输板块。22Q2跑输系疫情爆发,23Q1跑赢(疫后回补性消费带动销量超预期)、Q2跑输(旺季高基数+天气差+消费疲软)。

1)23Q2基金对啤酒的重仓持股占比约0.69%,环减0.20pct,主要系龙头4月销量低于预期(天气+备货节奏影响),导致市场对啤酒高端化、需求景气度有担忧,叠加板块整体估值锚下移。青啤、青啤港股、华润重仓持有的基金数量环减22/9/17家,持股数量环比-11%/-11%/-15%;重啤、燕京环减46/36只,持股数量环比-20%/-1%。重啤主要系全年乌苏预期下修,乌苏改革进度进一步有待观察;燕京短期受代言人事件扰动,叠加U8降速引发对产品生命周期的担忧。

2)北上资金持股比例在8月16日触底(青啤/重啤/燕京对比年初-0.2/-2.8/+0.7pct),催化剂是重啤中报超预期。当前青啤/重啤/燕京北上持股对比8月16日底部分别持平/+1.1/+0.1pct,情绪低点已过。

多元化经营:华润啤白融合效果初现

果酒业务:夏日纷目前体量在几千吨,销量低基数下实现快速增长。

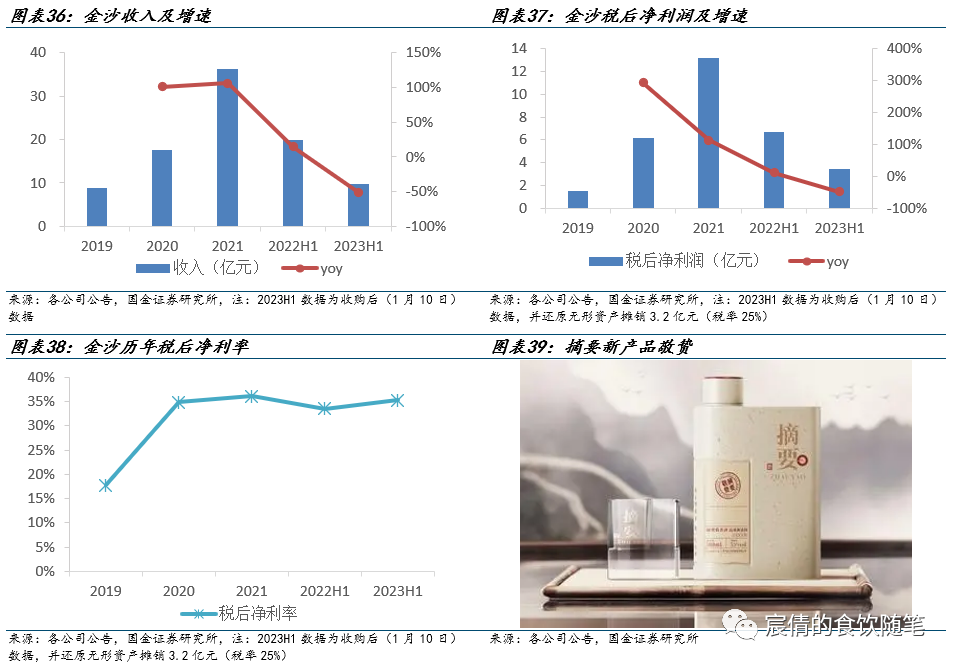

白酒业务:金沙23H1贡献的营收9.77亿元(同比下滑约一半)、税后净利润1.02亿元;EBIT为0.71亿元,剔除因收购金沙产生的无形资产摊销的影响EBIT为3.95亿元。公司新增财务成本1.1亿元,考虑利息成本、无形资产摊销后,白酒业务大约有几千万的亏损。3大白酒项目公司坚持未来3年100e、利润20-30e不动摇,目前正在酝酿建立白酒的大客户平台。当前金沙库存已下降30%,价格恢复到可以正常出货状态;产品已上市金沙小酱、摘要489元2B新品,10-12月会完成对金沙500、700、1000元和回沙100-300价格带做重塑。组织上,当前金沙内部产销、财务、人力资源、管理职责和流程基本已完成,并进一步推动新产能落地。

投资建议

由于基数高(去年天气热+疫后放开回补)+河北、东北等多地洪水天气拖累+需求疲软,啤酒普遍7-8月销量承压(青啤下滑小双位数、华润下滑中大个位数、重啤中个位数增长)。但高端化仍有β,且9月起将逐步进入低基数,来年成本预算会逐步明晰,估值切换也有空间(24年PE华润20X、青啤23X、重啤25X),推荐华润、青啤,关注重啤、燕京。

风险提示

区域市场竞争加剧:高端化是影响未来行业格局的主要因素,通过高费用投放可有助于培育消费者、增强渠道推力。假设未来成本压力缓解、部分区域高端市场进入存量竞争,不排除区域会竞争恶化,进而影响企业的盈利能力。

原材料成本上涨过快:啤酒原材料(大麦、大米等)占成本20%多,包装材料(玻璃、纸箱、铝罐等)占成本40-50%。受海外复苏、俄乌冲突等影响,21、22年啤酒吨成本涨幅较大,23年大麦有15-20%涨幅。当前国际形势稳定、澳麦双反政策取消,预计未来大麦有望明显改善,经济弱复苏背景下包材也在稳中又降低,带动毛利率提升。假设未来国际形势突变,导致大宗价格上涨幅度超预期,将导致成本端压力加大、压缩利润空间。

宏观经济下行风险:我们认为,啤酒升级逻辑在大众品中理应具备α,因为起步晚、升级空间广、供给端共同驱动。从22-23H1的表现来看,啤酒高端化确实具备强韧劲。但假如未来经济水平大幅恶化,原有升级节奏可能无法避免受到负面扰动。

往期报告

啤酒专题系列一:如何看待区域格局之变、高端化进度?(国金食饮刘宸倩)

+

报告信息

证券研究报告:《啤酒中报总结:经营韧劲显,升级势头不改,静待成本红利兑现》

对外发布时间:2023年09月04日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

联系人:李本媛

邮箱:libenyuan@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯