本期未完待续,关注?蓝色字体,方便跟踪后期内容哦。

继续前篇话题,今天结合我国现阶段的国情和政策,对比国外保险市场的发展,展望一下保险经纪行业的未来,希望对你有所帮助。

建议先了解前篇,再继续阅读

04

05

保险行业需要更加专业的高素质人才

高速发展的时代必然要有新的发展方向,以前那种以人情单为主的保险销售模式已逐渐被淘汰,而历史遗留的销售乱像给人们带来的刻板印象和偏见依然存在,这就更加需要大量高素质、高学历的专业人士进入这个行业,推动保险行业的规范化发展。

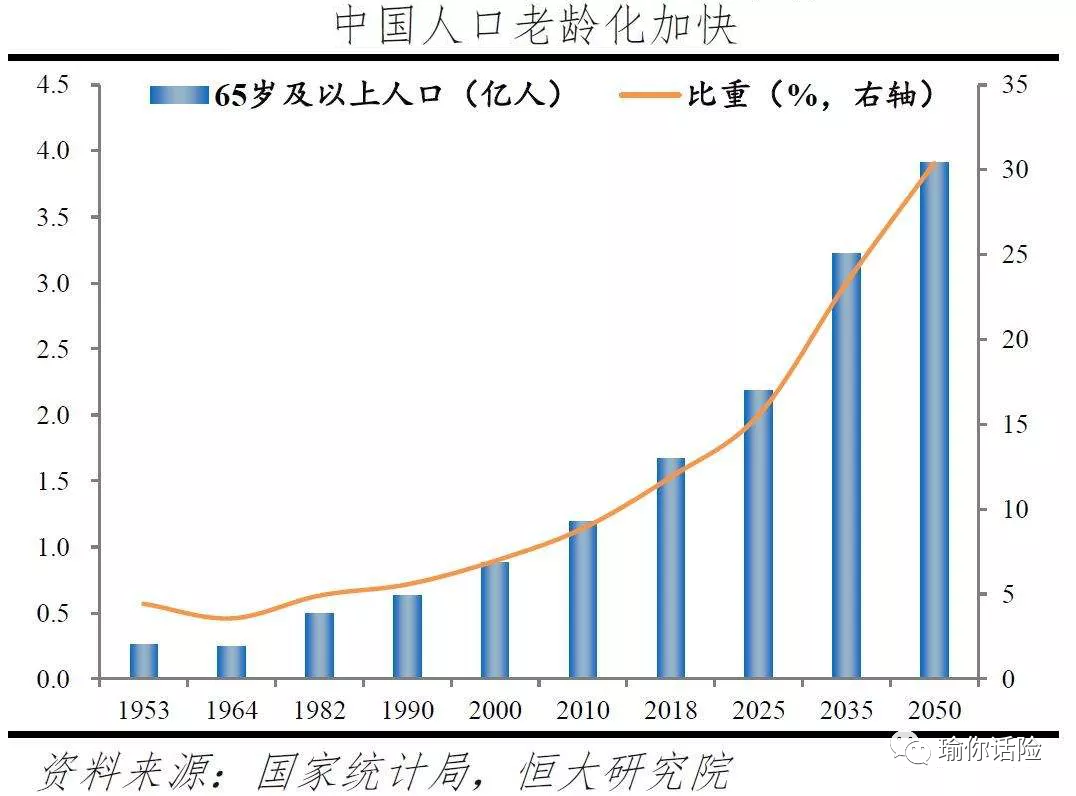

低出生率、高死亡率,加速了我国人口结构的变化。近5年,我国65岁及以上老年人口占比急剧攀升,2022年已经达到了14.9%。

人口老龄化和随之而来的长寿时代以及延迟退休,都在告诉我们一个共同的答案:养老不能再靠祖国妈妈了……

如果不想被迫接受延迟退休,就要提前规划养老,未来个人商业养老金会是主流。从最近国家提倡的每年12000元的个人养老金制度来看,这12000元并不能真的解决养老问题,它重在释放个人养老的信号,不知道你有没有读懂祖国妈妈的意思呢?

因此,要解决老龄化问题,要规避长寿风险,要解决退而不休的问题,都离不开商业保险。这就不难理解,为什么这几年催生了大量的银发经济产业,比如各家保险公司纷纷推出的集康养一体的养老社区,这些会是未来的发展趋势,而这些产业的发展都离不开专业的人才。

受国内经济债务高企、人口红利渐失、劳动力成本上升以及技术创新和制度创新放缓等一系列因素的影响,我国经济增长速度不断放缓。同时,宏观经济去杠杆政策过程中需要维持低利率水平来降低资金成本,人口老龄化、劳动力成本上升等导致投资需求减少,再加上受国外主要经济体的低利率环境影响,我国利率也必将在长期内处于下行趋势。

自2015年以来,央行进行了多次降准降息,无论是从国际、还是从国内环境来看,低利率将是我们未来必须面临的经济环境的主旋律。

另一方面,随着投资理财大环境的变化,当银行存款贬值、投资理财亏损、各种财富暴雷时。对大众而言,目前态势下谨慎理财保住自己的财富才是最关键的。