核心观点

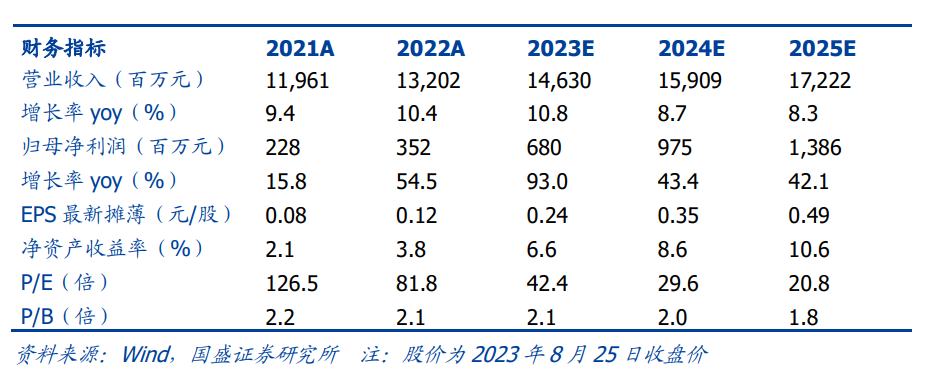

事件:公司发布2023年中报。23H1公司实现营收76.2亿元,同比+10.4%,实现归母/扣非归母净利润5.1/4.4亿元,同比+46.6%/40.1%;23Q2公司实现营收41.0亿元,同比+7.6%,实现归母/扣非净利润4.5/3.8亿元,同比+28.5%/13.1%。

Q2吨价提升显著,中高档产品占比提升。23Q1/23Q2公司吨酒营收同比+0.8%/5.3%至3661/3088元/千升,23Q2吨酒营收同比增速较Q1显著提升,从产品结构角度来看,23H1公司中高档/普通产品分别同比+12.8%/3.9%至45.8/24.8亿元,中高档产品占比+1.9pct至64.8%;从各区域来看,23H1华北/华东/华南/华中/西北地区营收同比+8.5%/+35.8%/+16.7%/-7.7%/+2.0%至41.4/6.1/19.2/6.0/3.6亿元,其中华南在22H1广西水灾导致的低基数之上持续恢复,华东营收亦在改革带动下显著提升。

结构优化与改革助力毛利率提振。23H1/23Q2公司吨酒成本同比+0.8%/2.6%至1946/1678元/千升,带动23H1/23Q2毛利率同比+1.7/1.4pct至41.6%/45.7%,其中23H1吨酒成本中吨酒生产人工工资同比-15.8%至238元/千升,主要系人员优化带来的生产成本下降,同时23H1啤酒/非啤酒业务毛利率分别同比+0.7/14.9pct至41.8%/38.6%,其中非啤酒业务整体营收同比+22.7%至5.6亿元,占营收比同比+0.7pct至7.4%,我们预计主要系公司内部深化改革、持续挖潜,释放了过去弱势的非啤酒业务潜力。

持续推动人员优化,改革带动人员效率显著提升。23H1公司确认辞退福利当期增加值同比+174.0%至8628万元,23Q1/23Q2公司管理费用分别同比+2.4%/25.6%,我们预计公司23Q2集中确认了相关辞退福利费用,与去年同期节奏不同,当前公司正加速人员优化带动一次性费用支出增加,后续有望持续释放盈利能力。23H1/23Q2销售费用同比+4.1%/-9.1%,其中23H1销售费用中职工薪酬同比-4.7%至4.3亿元,预计主要系公司强化市场化激励并严格考核后,销售人员收入方差扩大带动整体薪酬开支下降。公司在报表端持续兑现改革成果。

子公司营收恢复,H1盈利端值得期待。22H1受外部环境以及广西水灾影响,公司重要子公司盈利受损,23H1漓泉啤酒营收/净利润同比+16.9/34.3%至20.3/3.1亿元,赤峰啤酒厂/惠泉啤酒营收分别同比+12.1%/10.2%,收入端修复显著,但23H1漓泉啤酒营收/净利润较21H1同比+2.6%/-6.8%,预计系费用投放节奏所致,H2盈利修复值得期待。

还原业绩亮眼,期待未来改革成效持续兑现。23Q2公司销售/管理费用率同比-1.7/+1.8pct至9.4%/12.7%,带动归母/扣非归母净利率同比+1.8/0.4pct至11.0%/9.3%,非经常损益主要系23Q2公司收到土地收储财政扶持金8401万,考虑到辞退福利等一次性开支影响,若剔除二者影响后23H1经调整业绩同比+38.9%至5.2亿元,盈利能力依然保持较快增长。未来公司人员优化与各项改革持续落地。

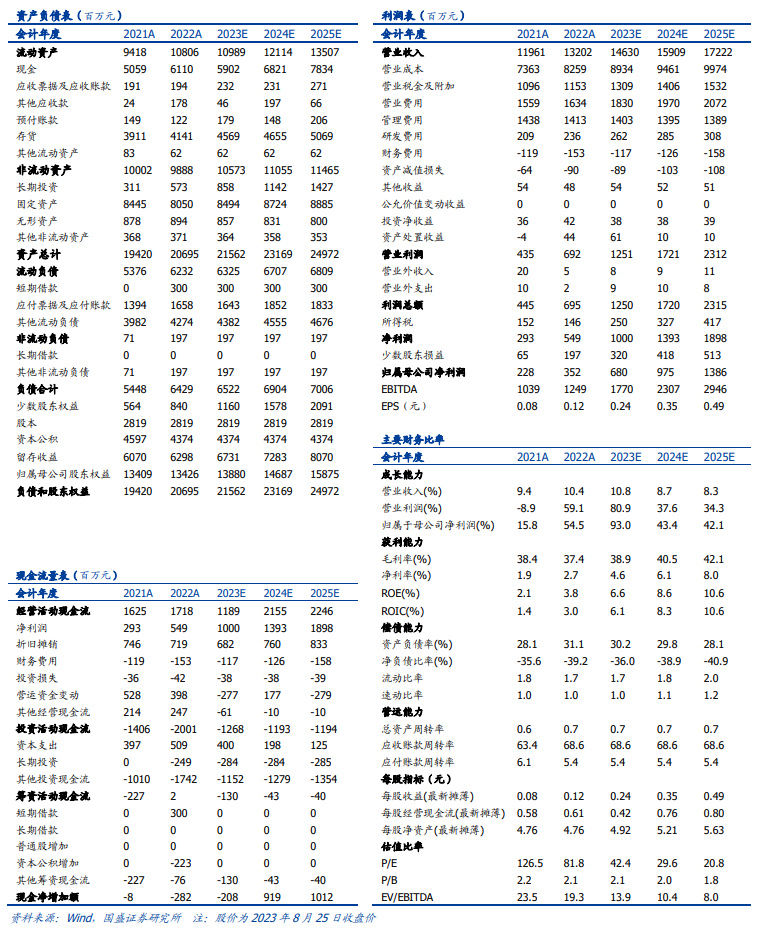

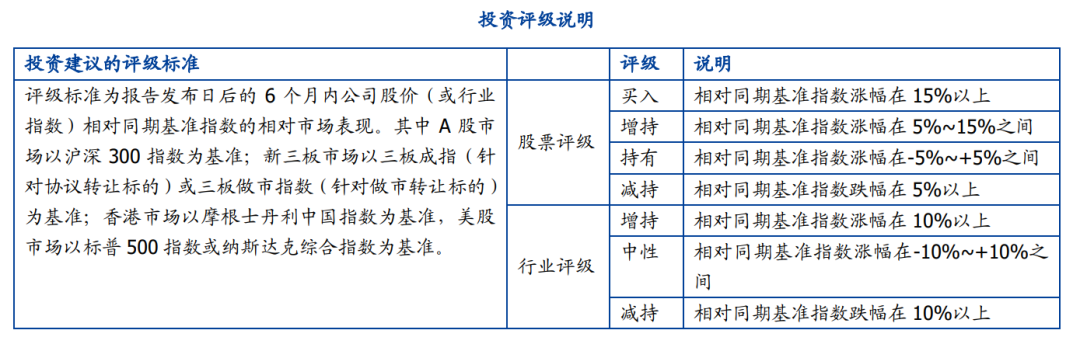

盈利预测:维持此前盈利预测,我们预计2023-2025年公司实现归母净利润6.8/9.8/13.9亿元,同比+93.0%/43.4%/42.1%,当前股价对应PE分别为42/30/21x,燕京beta与alpha兼具,维持“买入”评级

风险提示:U8推广不及预期,成本下降不及预期,改革成效不及预期等。

本文节选自国盛证券研究所已于2023年08月26日发布的报告《燕京啤酒:改革加速落地,H2值得期待》,具体内容请详见相关报告。

符蓉 S0680519070001 furong@gszq.com

郝宇新 S0680522080001 haoyuxin@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券食品团队设立的。本订阅号不是国盛食品团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

欢迎关注蓉品食饮