一、行业发展历史

食品工业看白酒,白酒行业看龙头。一直以来,白酒都是食品工业中产值最大,附加值最高的行业,是食品工业的皇冠。

从建国以来,我国白酒行业经历几轮起起落落,从结果看似乎逃不出周期的循环。计划经济时期,受国民经济计划影响,我国白酒企业蹒跚学步,发展缓慢。改革开放后,企业内部高利润、外部地方保护和粮食大丰收助推白酒行业快速发展。之后,受亚洲金融危机等宏观经济因素以及限公、税收调整等产业政策因素的影响,过度膨胀的白酒行业进入严寒期,白酒产量大幅下降。2004年,白酒行业天时地利人和,迎来黄金十年。2013年,国家限公、禁酒令等政策和消费升级观念双管齐下,白酒进入深度调整阶段。2016年白酒行业进入复苏阶段,产量开始呈现恢复性增长。

二、行业特点

1)白酒作为传统文化的载体,是餐桌文化的最佳礼品,在送礼或者商务宴请的场合,白酒存在一定的刚需属性;

2)白酒没有保质期的属性,存储时间越长、价值越高,因此名优白酒的老酒具备和奢侈品类似的投资收藏价值,存在金融属性;

3)白酒价格不以成本加成定价,更多是受到通胀影响和需求推动,因此在酒企竞争中更多需要讲求差异化来满足和吸引消费者的需求。整体来看,白酒行业是一个和GDP、货币总量、通胀、投资充分相关的行业。

4)从生产方面说:白酒工艺简单、入门含量不高、产品特征明显、配方保密性强、差异化容易实现、想做出好产品比较容易。

5)从品牌方面说:高中低档类别齐全、每个层级都有固定客户群、顾客忠诚度一般、容易短时期打开市场。

6)从市场方面说:市场容量巨大、客户聚集性强、批发集采量大、产品散发性强、属于快消品性质。

7)从销售方面说:产品没有过期风险、不用退换货、体积小仓储无压力、售后几乎为“0”、好产品会随时间升值;十分依赖大型地方经销商拓展业务、打开市场,一个兼具实力与忠诚的地方经销商能给酒企带来巨大的收益;营销成本投入占比非常高,定位越是高端的白酒品牌,越需要为产品打造品牌内涵,这带来的巨额花费,难以进行量化考核及成本管理。

三、主要产品

1979年第三届全国评酒会上,中国白酒首次确立了四大基本香型,即酱香型、清香型、浓香型、米香型,其余白酒被统一列为其它香型。

从白酒整体的体量来看,2020年的酱香仍只是一个小品类,约占全国白酒销售收入的27%;浓香型白酒产量占51%,也反映出浓香型白酒是目前市场的主流热门香型酒;清香型白酒销售收入约占总收入的15%。

四、市场规模及竞争格局

值得注意的是,中国白酒整体产量自从在2016年达到1,358.4万千升的顶峰点之后,整体行业产能明显已明显处于过剩状态,往后整体产量开始以年复合增长率约 -14.1%的速度逐年萎缩。根据最新数据显示,2021年全年整体白酒产量仅为715.6万千升,已然缩小至历史最高峰值的约一半左右。

我国白酒市场稳定成长,高端白酒增长迅速。2020年,我国白酒市场规模为5,563亿元,同比增长4.23%,预计2026年将达到8,280亿元,6年CAGR为6.85%。其中,白酒高端化趋势明显,2020年高端白酒市场规模为1,179亿元,同比增长16.62%,预计2026年将达到2,846亿元,6年CAGR为15.82%。

从竞争格局来看,根据中国酒业协会统计数据显示,2020年,贵州茅台以979.90亿元的营收规模位居行业龙头地位,其营收规模占白酒行业规模以上企业营收的比重达16.79%;其次是五粮液,市场份额达9.82%。此外,市场份额占比较高的企业还有洋河股份、泸州老窖、顺鑫农业等,其市场份额占比分别为3.62%、2.85%、2.66%。

五、行业营销趋势

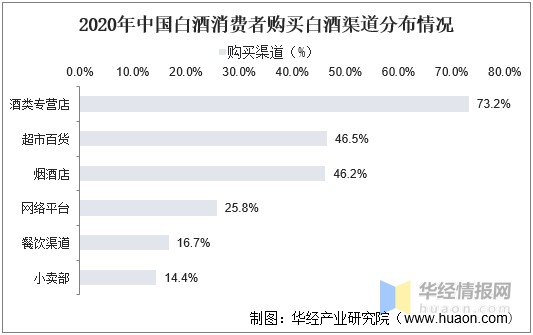

白酒的销售渠道这几年呈现扁平化、数字化、精细化、线上化大势所趋。

随着市场经济的深化发展,白酒行业的渠道形式出现了井喷,“互联网+酒”逐渐成为了新的经济常态,专卖店、定制等各种新玩法也是层出不穷,白酒行业的复合渠道竞争时代来临,渠道的掌控权不再只存在于一方,而是由厂商共同控制。随着市场竞争加剧和渠道精细化运行能力提升,适合不同市场、不同场景的多元渠道体系成为现实选择,厂商与渠道商共同发力、合作共赢,酒企间竞争关键点由单一渠道模式的选择转向多元渠道管理能力的提升,主要体现在:

1)管理思路理性化。当前厂家强调发展质量,细化工作指标,稳中求进成主要旋律,增长预期降低但增长兑现确定性增强,渠道管控相对严格,加库存时会兼顾谨慎性和风险性,经销商群体的经营思路也更多从长远稳定角度出发。

2)管理策略精细化。各大酒企强调经销商职能细分、考核细化,通过组合拳保证价格体系、库存水平、渠道利润等多方面发展质量,例如五粮液导入控盘分利、泸州老窖严格执行配额、汾酒青花 30主动控货等。3)管理手段数字化,实现渠道数据和终端消费的快速反馈等。

4)线上销售提速“不可逆转” 白酒企业深化渠道和营销变革。五粮液近年来也在积极推动营销组织变革,重点构建以新零售和企业团购为核心的新增销售渠道,在投放上传统商家渠道不再增量,而是把量投放到新零售和团购渠道。

六、产业链

白酒产业链上游为白酒各酿造原料:包括酿酒原料(水、粮谷、辅料、基酒)和包装设备(纸箱、纸盒、酒瓶、设备),酿酒原料代表企业有北大荒、金健,包装设备代表企业有合兴包装等。

中游为白酒制造,代表企业有茅台、五粮液、泸州老窖、郎酒、口子窖等

下游为各消费渠道最后到达终端消费者,包括专营店、便利店商超、线上渠道、酒店餐饮等其他渠道。

七、利润水平

行业利润率高,稍成规模的企业利润率在25-50%之间,越高端利润越大,茅台可超50%。

八、增长潜力

整体需求量不会大幅增长,对中高端白酒的需求增长。

九、行业商业模式与盈利模式

需求端:

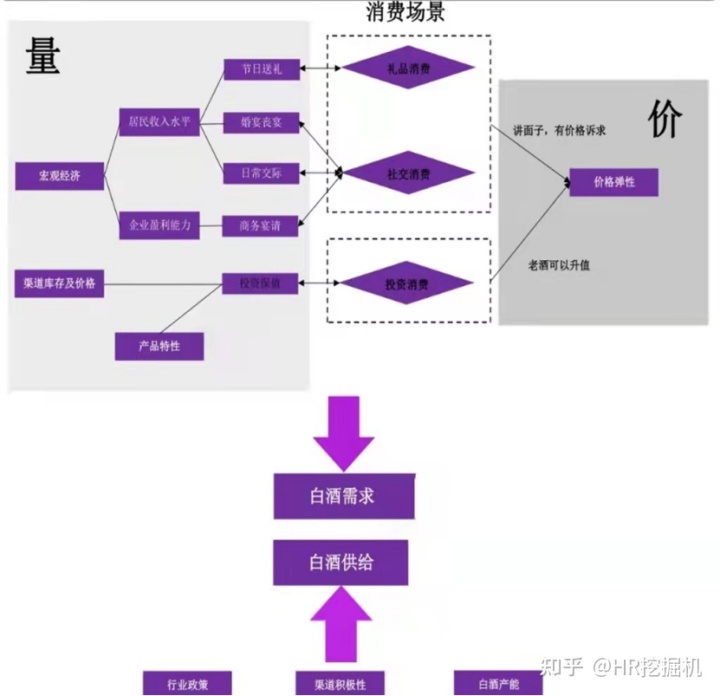

从白酒的特殊消费场景引入行业需求的“量”和“价”分拆。根据白酒的不同消费场景从宏观和中观两个维度构建白酒行业“量”的需求模型,而白酒相较于其他消费品特殊的消费场景同样带来白酒无可比拟的定价权,品牌力是决定其提价能力的重要因素,据此构建白酒行业“价”的研究框架。

影响白酒的需求主要来自于两个方面:

1)政商务消费(目前主要以商务/企业消费为主),这部分需求的周期属性更强,直接受宏观经济、投资氛围的影响,通过固定投资、基建投资、房地产投资等活动的增长/减少来影响企业团购、接待消费的场景,带动相关支出,从而影响需求,属于偏短期因素;

2)居民消费,也称大众消费,主要受消费人群和消费场景的影响,除了人均收入、宴席用酒这两项变量与经济环境更加相关,消费者结构、自身的消费偏好、刚性的送礼属性、收藏属性等更赋予白酒消费品属性,对于白酒的影响更偏长期。

供给端:

宏观政策、中观渠道推力及微观企业产能限制是决定白酒供给端的几大核心因素。

中国物流、仓储等配套设施逐渐完善,酒企、酒商、酒水B2B服务平台等均集中精力布局新零售领域。与传统酒水零售模式和酒类电商模式相比中国白酒文化论文,酒类新零售更强调渠道协同,并注重酒类消费者购买体验。因此,酒水市场的竞争重心也转移到供应链环节中国白酒文化论文,而部分酒类电商平台也具备构建渠道的能力,但对于大部分酒企,在新零售时代需要相关服务平台赋能,或借助综合电商平台的供应链优势进行市场竞争。

十、核心成功要素

从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品质量、产品风格以及营销运作模式。

品牌力:白酒品牌力在社交中发挥着重要作用,消费者愿意为白酒付出产品溢价。品牌力越强, 产品溢价越高,白酒产品的提价能力也就越强。 分析一家白酒公司时候,要现在弄清楚这家公司是否具有品牌力,品牌的深度和广度如何?品牌力表现在几个方面?看看逻辑上是否成立。

产品力:产品是否有特色?是不是存在稀缺性。如果存在稀缺性,看一下是哪些因素造成的,比如产地,工艺,储存周期等,这些因素的是不是不容易被其他竞争对手复制。

产品线怎么样,能不能满足不同消费群体的需求。完善的产品组合覆盖了较宽的价格带以满足不同的消费需求。产品能否满足收藏投资,主要看产品随着时间是不能升值,以及收藏品交易市场是否完善等。

渠道力:渠道如何布局很大程度上取决于消费群体, 渠道管理能否顺应消费者需求变化。理想销售体系是多元和扁平化, 公司对渠道控制力及抗风险能力持续增强。

文章来源网络,如有侵权请联系删除!中国白酒门户网www.460.net.cn