虽然结合手财粗略地学习了茅台2022年的财报,但是在学习2023年茅台半年报的时候,仍然是不知道如何抓住关键点,哪些百分比的变化需要重点关注……

学习了8月5日《唐书房实盘周记》发现,这个差距可不仅仅是十万八千里呀!

所以下面就照葫芦画瓢,按照关注点的重要程度,自己梳理数据,理顺关系。

这个过程的意义有三:

理清思路。找出数据的出处和来源,知道拿到一份财报重点要关注什么。这是一个整理思路、促进思考的过程。

发现无知。发现自己思考过程中存在的漏洞和盲点,暴露自己的缺点和无知,通过阅读来寻找答案,促进更深入的思考,产生输出倒逼输入的效果。

感知进步。记录下来的对自己来说将是一笔宝贵财富,虽然本笨笨蜗牛般的速度前进,但长期坚持,即使每周敲2000个字,一年下来也是十多万,很满意了啊

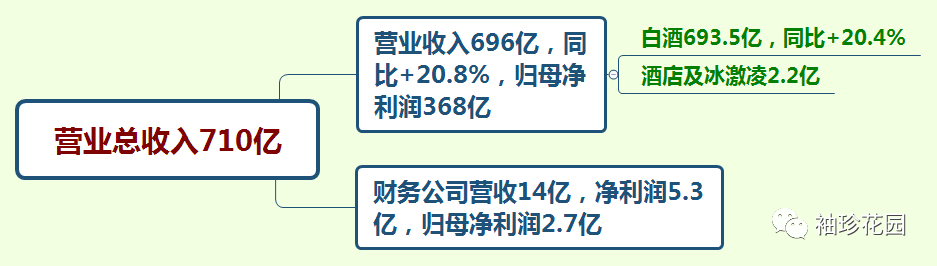

还是老规矩,做个导图,直观看看营收情况。

我的分析:

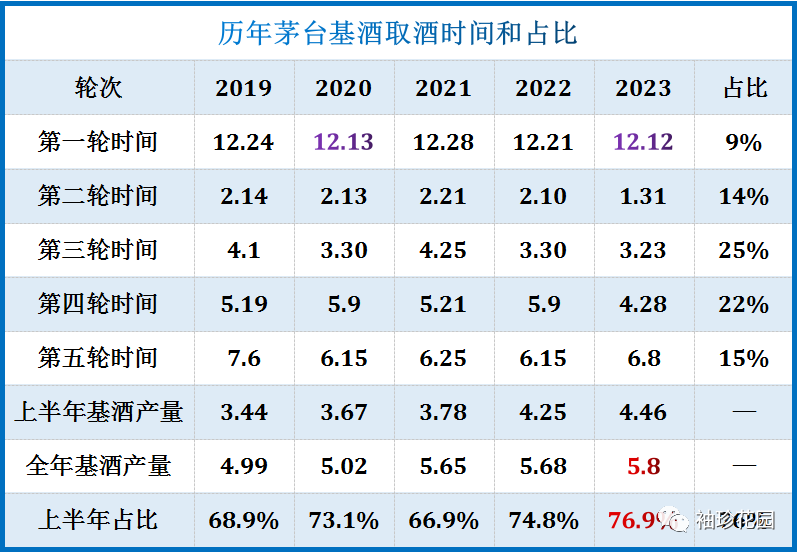

茅台酒2023年上半年基酒产量4.46万吨,系列酒基酒产量 2.4万吨。梳理一下茅台历年基酒产量和销量情况。

23年上半年比去年多生产了2100吨,2022年茅台酒的吨均价大约是284万元,茅台四年前基酒产量乘85%,等于现在可售商品酒数量,53度茅台勾兑比例是基酒85.14%加老酒14.86%,43度茅台是88.3%基酒加11.7%老酒,那么可以计算知道,增加营业收入40多亿,净利润20多亿。

在了解一下茅台各个年度取酒时间和比例:

数据来源:贵州茅台公众号,茅台时空

今年基酒的产量为什么会增加?

虽说茅台酒的生产效率和天时有关,节奏有急有缓,但去年端午和前年时间上只差了10天,天数也类似,均没有闰月。

茅台基酒的产量受限于现有空间,一直以来都是采用高于坑池的方式堆垛以超产,甚至把办公室搬走,腾出地方用于生产,所幸的是茅台的基酒产量依旧在万般艰难中慢慢地增长。

在读中报的时候,关于基酒增加2100吨,这个数据在我眼里就是一带而过,根本没有更多的思考,老唐说这在他眼中是最大的利好,这个利好,我却视而不见,这就是差距呀!

老唐的结论:

我的分析:

通过前期的学习知道,茅台的合同负债是经销商提前打款,巨大的价格差异导致作为茅台的经销商,只要有资格就意味着躺着数钱,不知道有多少人挤破脑袋去争这个提前打款资格呢!

2023年合同负债73亿,去年同期是155亿,同比减少21%,对应着待转销项税相应减少。

按照我原来的想法,是由于今年经济形势比较困难,茅台公司要和经销商共克时艰,是为经销商让利。

国内上半年经销商的数量减少3家,目前有经销商2082家,按照以往的披露习惯,减少的应该是茅台酒的经销商,如果是减少系列酒的经销商,在后边会有说明,按照22年2085家销售商的销售吨数,那么减少3家,就相当于减少了十几吨的茅台酒给经销商,相应的直销渠道就增加了十几吨。

老唐的结论:

我的分析:

在前期分析茅台公司护城河的时候就知道,它有非常宽阔的护城河,茅台酒可以做到“尽产尽销,以销定产”,这是一个老天赏饭吃的公司。

分析2023年半年报的时候,看到白酒主业营业收入同比增长20.8%,这个数据就是感觉很靓丽,知道茅台酒的营收是可以被管理层有意识进行调控的,那今年就继续调控呗。

但是,为什么让今年的营收增长率超过20%,原因是什么自己根本没有考虑。

老唐的结论:

我的分析:

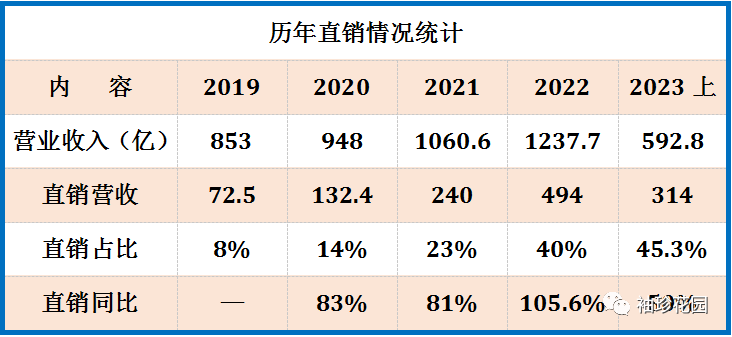

2023年上半年直销314亿,占比45.3%,2022年上半年占比是36.4%,全年平均39.9%,从此数据可以看出直销的占比一直在稳步提升。

截止2023年6月,i 茅台累计注册用户突破4200万,i 茅台不含税营收93.4亿,第一季度49亿,那么,第二季度就应该是44亿,第二季度比第一季度减少了很多,按说还有一些冰激凌的业务不应该出现这种情况。

群友们说,目前在i茅台上100毫升的53度茅台已经很好抢了,价格是399元,外面的收购价格是406元,这么小的差价是不是把黄牛都吓跑了?

许多人认为茅台的批价与销售价格,存在巨大差异的基础在于其金融属性,也就是通常所说的茅台可以“炒”,正如一切证券的最终属性都是其背后代表的价值一样,茅台的批价基础,不应该在其金融属性,而应该回归它作为商品本身的属性。

数据来源:茅台财报

可以直观的看出,从19年到23年直销数据一直在增长,但是终究是有个瓶颈的,达到什么样的占比最适合呢?

董事长丁雄军在今年6月举办的2022年股东大会上表示,目前贵州茅台有六大类渠道,分别是自营、团购、电商、商超、社会经销商以及i茅台。每个渠道都在发挥独特的作用,不同的渠道又在互相协同,渠道与渠道之间形成很好的渠道生态,这是茅台做市场最大的底气。

其实作为茅台公司,要平衡各方利益关系,还要让公司的利润稳步增长,这里边涉及到的问题不是我等所能了解的,就不要妄言了。

我的分析:

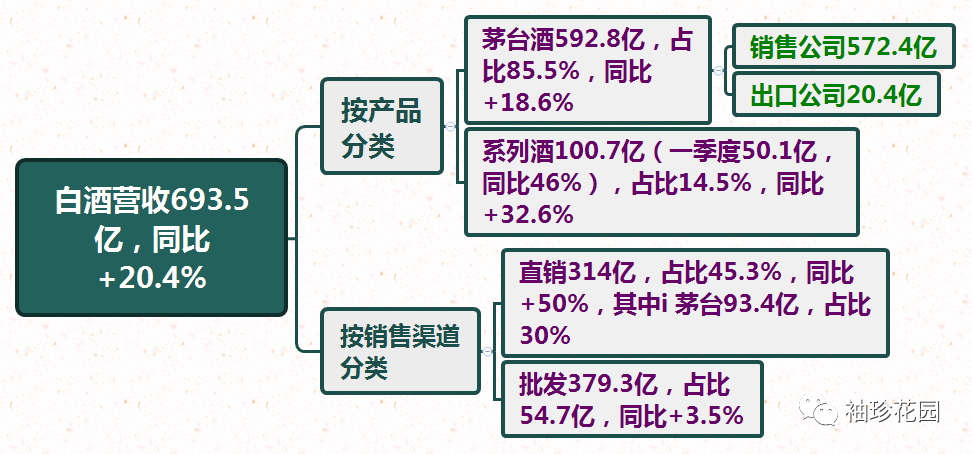

茅台酒是公司的基本盘,增速18.6%在计划之中。

上半年系列酒营业收入100.74亿元,去年同期营收76亿,同比增长32.6%。相比之下,系列酒的增速让人倍感振奋,只用半年时间,就让系列酒的营收超过100亿。

作为茅台系列酒中添补千元价格带的单品,茅台1935从问世之初就一直备受关注,从最初的的千场品鉴会到现在的“寻道中国”系列活动,甚至在高铁列车上冠名,可见其推广力度之大。

这个大单品也确实是不负众望,上市一年就创下了52亿的营收,成为系列酒中最高的销售单品。在今年5月份的业绩说明会上,贵州茅台副总经理王晓维称,茅台1935有信心今年实现既定的百亿目标。目前茅台1935批价已在千元价格带企稳,预计能带来更大的惊喜。

今年公司定下了100亿的年销售目标,也意味着茅台系列酒200亿目标的实现,毕竟茅台拥有久经考验的“计划”能力,凡是计划的事情都百分之百实现。

我的分析:

已经知道,在营业总收入下的利息收入是财务公司的14.1亿元,而在财务费用中的利息收入是9.48亿,同比增加40.1%。

前者是财务公司存钱的利息收入,而后者是公司自己在金融机构存钱的利息收入,没有集团49%的抽成,这个比例的大幅提高,对股东是非常有利的。

想不明白的一点是,为什么以前那些年不提高这个比例,而今年却提高了呢?难道也是博弈的结果。

将双手放在键盘上,给自己一个成长的机会。