1、宠物行业发展概况

(1)国外宠物行业发展情况

经过多年积累,发达国家宠物行业市场发展较为成熟,宠物食品、宠物用品、宠物美容、宠物医疗等细分领域逐渐产生并向规范化、标准化、多样化发展,养宠成为社会发达的一种标志。

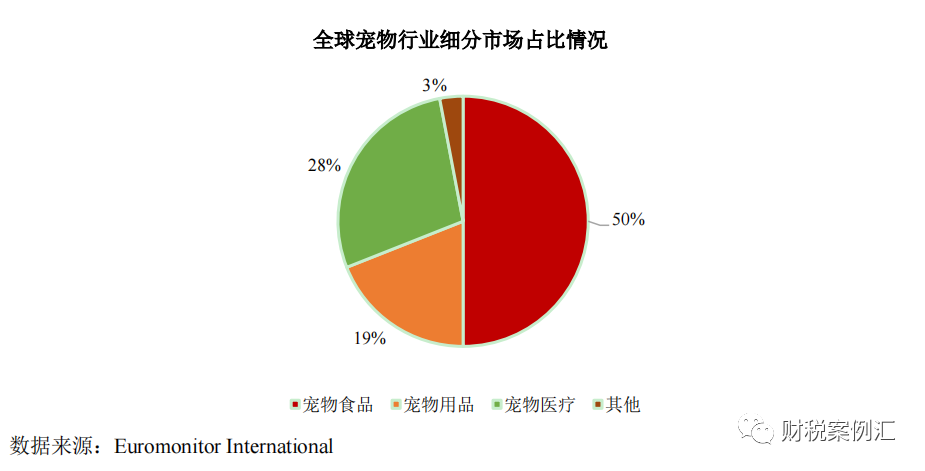

从全球范围内看,因宠物食品贯穿宠物整个生命周期,且是宠物的刚性需求,据Euromonitor International 2018 年数据显示,宠物食品市场在宠物产业中所占规模最大,占比约 50%,其次是宠物医疗市场,涵盖宠物药品及疾病诊疗,占比约 28%。

发达国家宠物行业起步早,经过多年发展,产业链较为完整。美国是全球宠物经济第一大国,其宠物行业的专业性、产业链完整性遥遥领先于其他各国。根据 APPA(美国宠物产品协会)披露,2021 年美国宠物行业的市场规模约为 1,236 亿美元,相较于 2020 年的 1,036 亿美元增长约 19.31%,其中宠物食品大约 500 亿美元,占宠物行业总体规模的 40.45%。美国宠物家庭渗透率从 1988 年的 56%上升到 2021 年的 70%。

(2)我国宠物行业发展情况

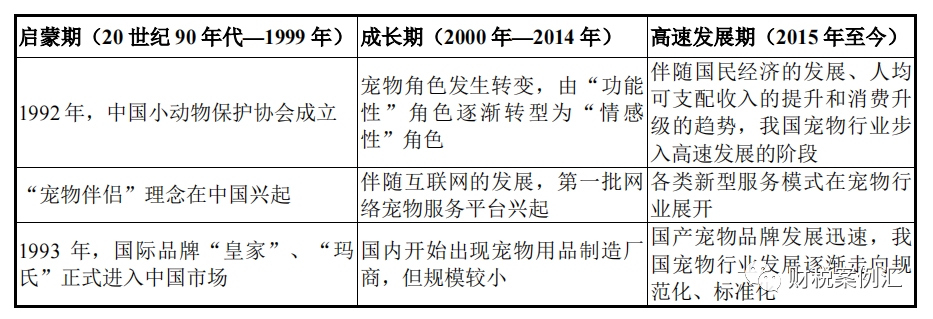

相较于发达国家,我国宠物行业兴起较晚,于 20 世纪 90 年代初起步,大致经历了启蒙期、成长期和高速发展期三个阶段。

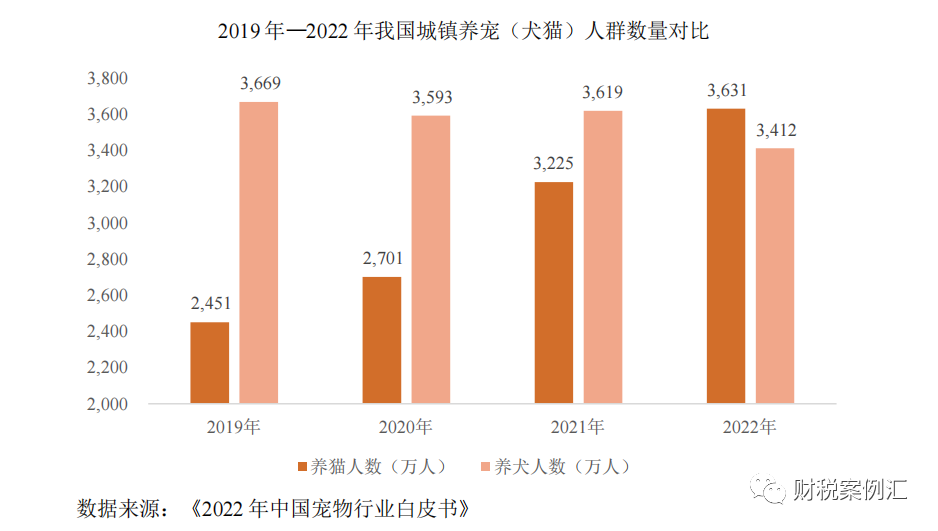

据《2022 年中国宠物行业白皮书》数据,2022 年我国饲养犬猫的人群数量达到7,043 万人,较 2021 年增加 2.91%。2022 年全国城镇养犬人数为 3,412 万人,养猫人数为 3,631 万人,养猫人群已超过养犬人群,较 2021 年同比增速达 12.59%。

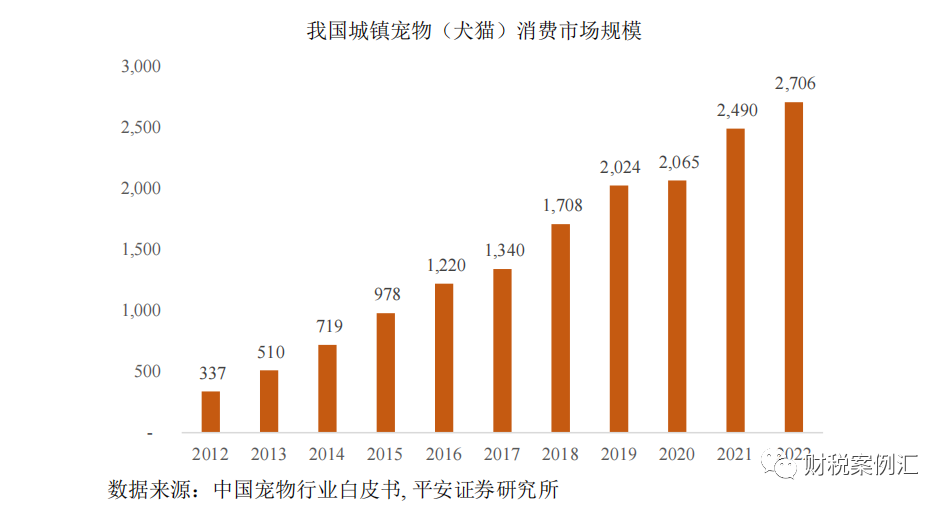

近年来,人们对于宠物陪伴的精神需求日渐凸显。2012 年我国宠物(犬猫)消费市场规模仅有 337 亿,根据《2022 年中国宠物行业白皮书》的数据显示,2022 年我国城镇宠物(犬猫)消费市场规模达到 2,706 亿元,比 2021 年增长 8.67%,规模持续稳定增长。2012-2022 年复合增长率为 23.16%。随着宠物家庭渗透率和行业成熟度的持续提升,我国宠物行业市场规模呈现稳步上升的态势。

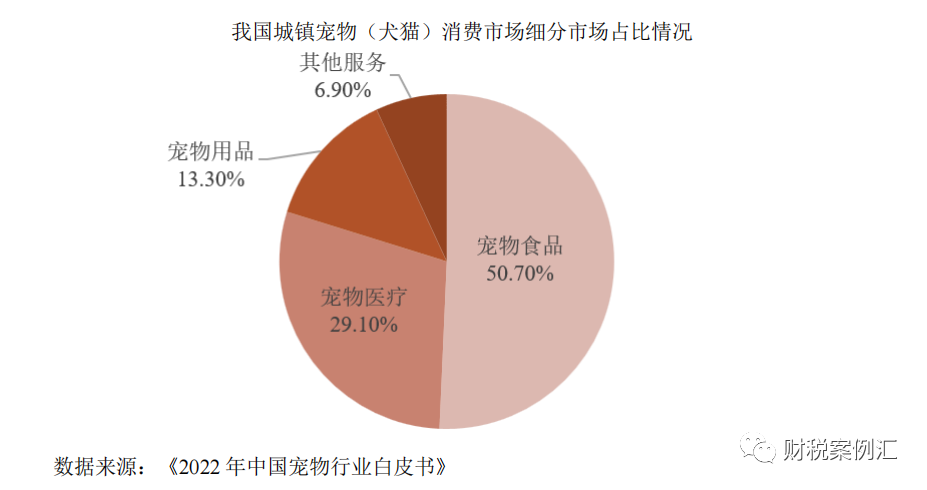

在我国宠物行业细分领域中,宠物食品是宠物行业最大的细分市场,占比约50.70%。随着人们对喂养商品粮的认知提升,市场对宠物食品的需求将进一步释放。

2、宠物食品行业基本情况

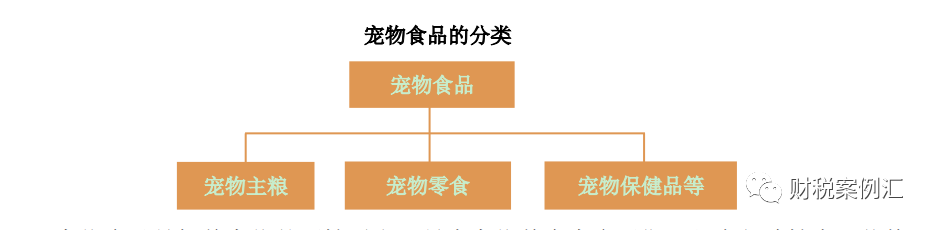

宠物食品是专门为宠物提供的食物,其作用主要是为宠物提供最基础的生命保证、生长发育和健康所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。宠物食品可分为宠物主粮、宠物零食和宠物保健品等。宠物主粮是宠物最主要的食品,所含营养素和能量能满足犬猫每日全面营养需求的宠物食品,也称主食。宠物零食通常是指能够补充单一或部分营养素但不追求全面平衡营养,人们为吸引宠物注意力、调节宠物口味、加深人宠之间感情、增强人宠互动、协助宠物训练所需要的产品。如冻干零食、烘干零食、风干零食、零食湿粮、咬胶、洁齿骨等。宠物保健品为满足宠物各生命阶段及其生理需要而制作的营养补充剂,补充和强化单一或多种营养素,以利于宠物的健康发育和成长。

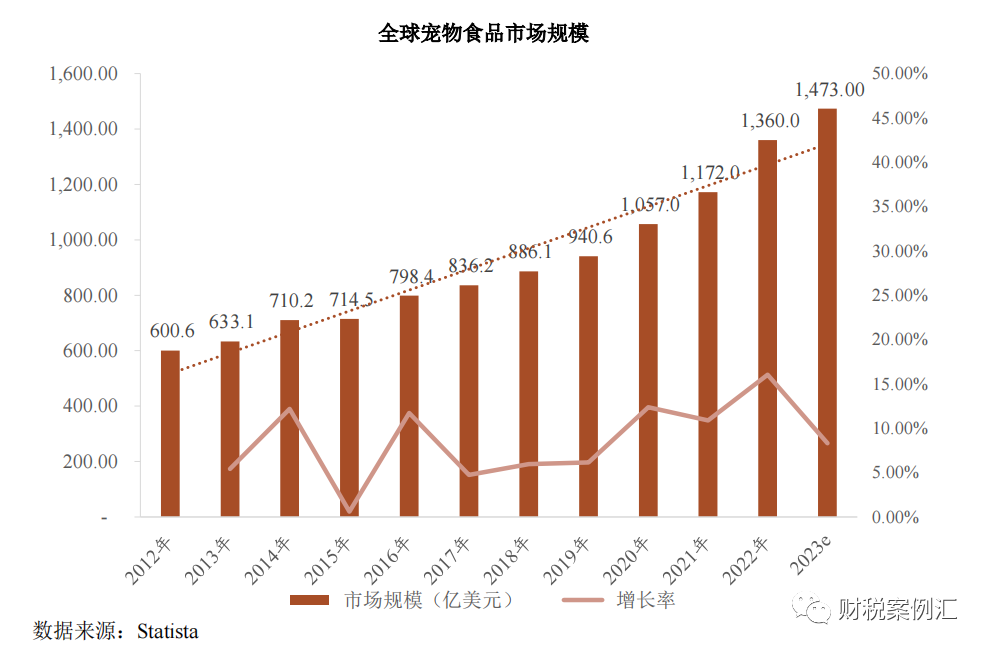

宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。宠物食品市场是宠物行业最大的细分市场,也最先受益于宠物经济的发展。据 Statista 数据,预计 2023 年全球宠物食品市场规模达到 1,473.00亿美元,2012 年至 2023 年,全球宠物食品市场年均复合增长率约为 8.50%。

美国是全球宠物经济第一大国,也是宠物食品消费最多的国家。根据 APPA、Statista 数据,2011 年美国宠物食品市场规模约 198.5 亿美元,2021 年市场规模约 500亿美元,年均复合增长率约 9.68%。

根据 Euromonitor International 数据,犬猫食品是美国宠物食品的两大主要品类,其中犬用食品销售规模最大,2020 年犬用食品全年销售总额为 265 亿美元,约占宠物食品销售总额 69.37%;猫用食品销售总额为 107 亿美元,约占 28.01%。

3、我国宠物食品行业发展情况

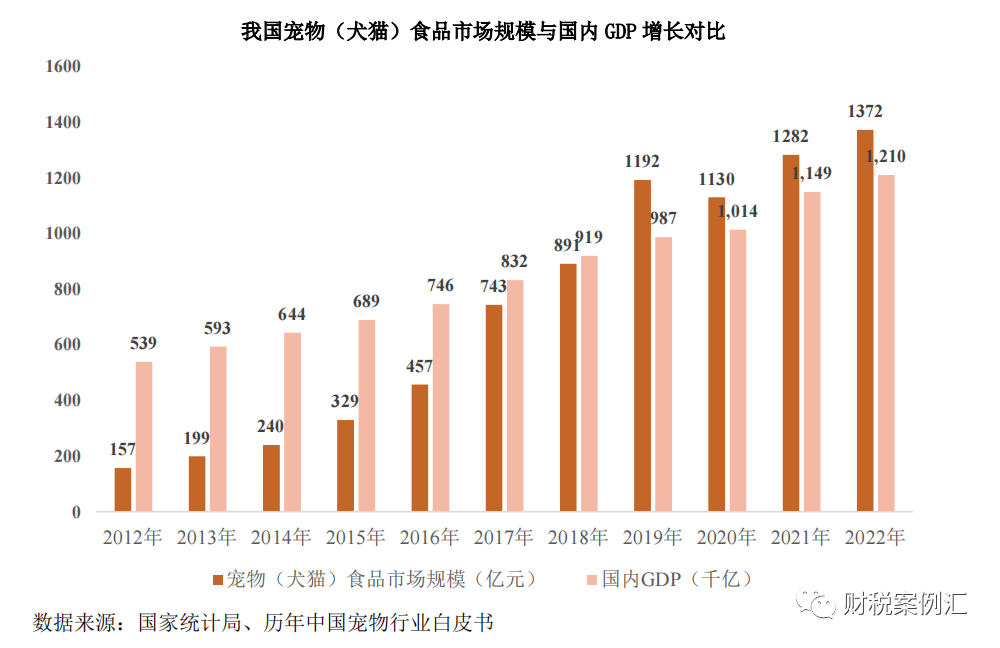

国际经验表明,经济水平与宠物食品市场的发展紧密相关。人均收入水平提升促使居民消费不断升级,宠物食品市场规模也随之增长。2012-2022 年,中国 GDP 年均复合增长率达到 8.43%,宠物食品行业市场规模从 2012 年的 157 亿元增长到 2022 年的 1,372 亿元。2012 年至今市场规模年均复合增长率达 24.21%。

我国宠物食品的销售以线上电商渠道及专业渠道2中的宠物店为主。不同于欧美发达国家宠物食品的销售以商超渠道为主,我国消费者更倾向于电商渠道。近年来我国宠物食品线上电商渠道发展迅速,据欧睿国际数据显示,2021 年我国宠物食品在电商流通渠道占比为 60.9%,2017-2021 年均复合增速为 37.51%。

近年来,随着经济水平和人均收入的提高,我国宠物食品市场呈现出高端化发展趋势,消费者为宠物健康买单的意愿不断增强,对高品质产品的需求持续提升,这与国际市场在发展进入成熟阶段后的情况一致。

与发达国家相比,我国宠物食品行业发展仍处在较早期的阶段,市场规模存在较大的提升空间,具体表现如下:

(1)处于快速发展阶段

我国宠物食品行业起步较晚,目前正处于快速发展阶段,市场规模年复合增长率显著高于美国、日本等发达国家。

(2)养宠渗透率处于较低水平

据《2022 年中国宠物行业趋势洞察白皮书》,2022 年我国宠物渗透率为 20%,2021 年美国、日本及欧洲宠物渗透率分别为 70%、57%和 46%,国内养宠渗透率相较于成熟市场有待提升。

(3)单只宠物的年均支出较低

根据《2022 年中国宠物行业白皮书》、日本 Anicom 保险公司、APPA 统计,2022年,我国单只宠物犬年均支出 2,882 元、单只宠物猫年均支出 1,883 元,日本单只宠物犬年均支出 34 万日元(约合人民币 2.0 万元),单只宠物猫支出 16 万日元(约合人民币 0.94 万元),2020 年美国单只宠物犬年均支出 1,381 美金(约合人民币 9,033 元),单只宠物猫年均支出 908 美金(约合人民币 5,940 元)。我国单只宠物的年均支出仍有较大的上升空间。

(摘录自《乖宝宠物招股说明书》)