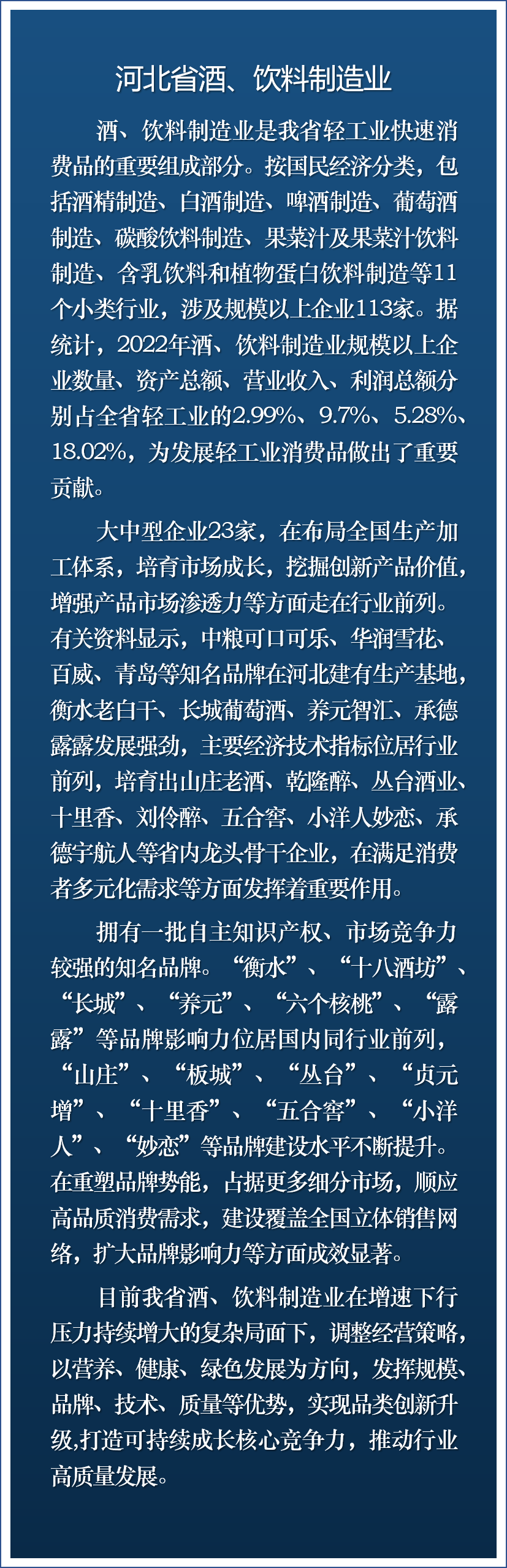

2023年上半年,全省各地促消费政策持续发力,市场稳步复苏,受益于旅游、餐饮、休闲、娱乐场景的有序恢复,我省酒饮料制造业总体发展向好,产成品库存同比下降,营业收入、利润总额同比小幅增长。随着就业改善、居民收入增加、内需拉动逐步增强,酒饮料制造业下半年将稳步向好发展。

酒饮料制造业规模以上大中型企业23家,占全省规模以上酒饮料制造业的20.72%;实现营业收入128.01亿元、利润总额26.35亿元,分别占全省规模以上酒饮料制造业的72.52%、89.15%,同比分别增长7.51%、5.47%。大中型企业拉动支撑作用显著。

白酒制造业 存量竞争加剧,渠道争夺白热化,产业优势资源向头部聚焦,具备产品力、渠道力、品牌力的头部企业加速成长,马太效应愈发显现。头部酒企下沉产品市场,区域中小企业生存空间进一步被挤压。白酒行业整体呈现弱复苏、强分化的特点。上半年,白酒市场库存高企,动销缓慢,全省规模以上白酒企业产量同比下降45.1%,降幅高于全国30.3个百分点;实现营业收入30.51亿元,同比增长13.8%;利润总额2.37亿元,同比下降33.6%。

啤酒制造业 现饮渠道消费场景恢复,行业整体保持增长势头,低端啤酒消费下滑,高端单品持续放量,精酿啤酒市场逐步扩大。企业围绕消费细分和升级,完善高端产品矩阵,推出差异化新产品以满足年轻消费群体的高端化、个性化、年轻化、时尚化等多元化需求。上半年,全省规模以上啤酒企业成本、费用增加,利润总额下降,实现营业收入39.39亿元、利润总额2.7亿元,同比分别增长11%、-1.7%。

葡萄酒制造业 经过多年行业调整,葡萄酒品牌集中度不断提升,长城、茅台等头部品牌市场占比增加。秦皇岛与怀涿盆地产区纷纷打造地域特色产品,将文化、餐饮、旅游等多元场景与葡萄酒产品相结合,产品持续换代、升级,提高消费者对自有品牌的认知,抢占消费者心智。上半年,全省规模以上葡萄酒企业产量同比增长9.4%,产销率达101.9%,实现营业收入4.2亿元、利润总额0.16亿元,同比分别增长3.3%、-48.4%。

碳酸饮料制造业 随着人们健康消费意识的升级,传统碳酸饮料市场受到一定程度的挑战。企业不断推出新口味、新包装的低糖、无糖、天然成分、功能性成分碳酸饮料以满足消费者多元化消费需求。上半年,全省规模以上碳酸饮料企业成本、费用增加,利润总额下降,实现营业收入19.02亿元、利润总额1.29亿元,同比分别增长6.1%、-38.8%。

含乳饮料和植物蛋白饮料制造业 针对不同的消费细分需求,以“低糖、无糖、营养”为方向,推出差异化产品,完善产品布局;线上到线下、社群、电商、直播等新零售模式快速发展,销售渠道多元化。上半年,全省规模以上含乳饮料和植物蛋白饮料企业实现营业收入57.2亿元、利润总额22.11亿元,同比分别增长0.5%、23.7%。

果菜汁及果菜汁饮料制造业 随着消费者对健康和营养的追求,果菜汁饮品市场份额持续加大。受餐饮、旅游市场恢复及季节性消费需求拉动,上半年全省规模以上果菜汁及果菜汁饮料企业实现营业收入12.43亿元、利润总额0.71亿元,同比分别增长21.7%、57.4%。

瓶(罐)装饮用水制造业 在消费升级和健康意识的驱动下,包装饮用水人均消费量持续增长,行业竞争向高端市场聚集,高端水市场进一步扩大,细分产品市场不断扩容。上半年,全省规模以上瓶(罐)装饮用水企业实现营业收入3.63亿元、利润总额0.29亿元,同比分别增长5.3%、36.9%。

酒的制造业 今年下半年随着中秋、国庆两节的到来,酒类消费市场将逐步恢复。酒企将进一步加强线上平台建设,发展社区电商、社交电商、直播电商等新业态,大型流通企业数据赋能生产企业,培育定制消费、时尚消费等商业新模式。商务用酒需求将有序复苏,支撑次高端酒动销,中端产品市场将成为酒类品牌企业重点发力方向,开拓新细分赛道,助力行业突破发展瓶颈。随着白酒文化的宣传普及,加之酒企转型升级的推动,年轻化消费趋势明显,白酒行业前景依然可期。

今年夏季连续高温,利好旺季啤酒动销,现饮场景恢复程度较去年明显提升,中高端啤酒市场将持续扩容,行业由规模向利润导向转变,产品结构升级态势明显。

葡萄酒下滑的长尾效应影响了2023年的行业走势,但旺季节点集中于下半年,加之酒商库存逐渐消化,下半年葡萄酒行业将会迎来新的备货周期,葡萄酒行业将呈弱增长发展态势。国内领军品牌抓住疫情之后的契机,在活用多元媒介、构建中国葡萄酒文化传播平台、酿造最具性价比中国葡萄酒品质等方面将加大市场运作力度,进一步提升产区品牌效应和市场占有率。

饮料制造业 饮料行业消费更趋向理性化,健康化、少糖和无糖化产品细分趋势明显,向高端化、便捷化进一步发展,渠道下沉与全渠道融合发展也将成为行业发展重要趋势。

....................................................