文▶IESPlaza

2018年起,综合能源服务新业态火速出圈,两大电网、众多央企、国企、民企等先后涌入综合能源服务新赛道,对这一市场的万亿级预期达到空前一致。

一时间,综合能源服务市场风云诡谲。如今,5年过去了,在经历了2020~2021年的热度顶峰之后,2022年后至今,市场开始趋于冷静,今天,综合能源服务的市场竞争格局有何演变?

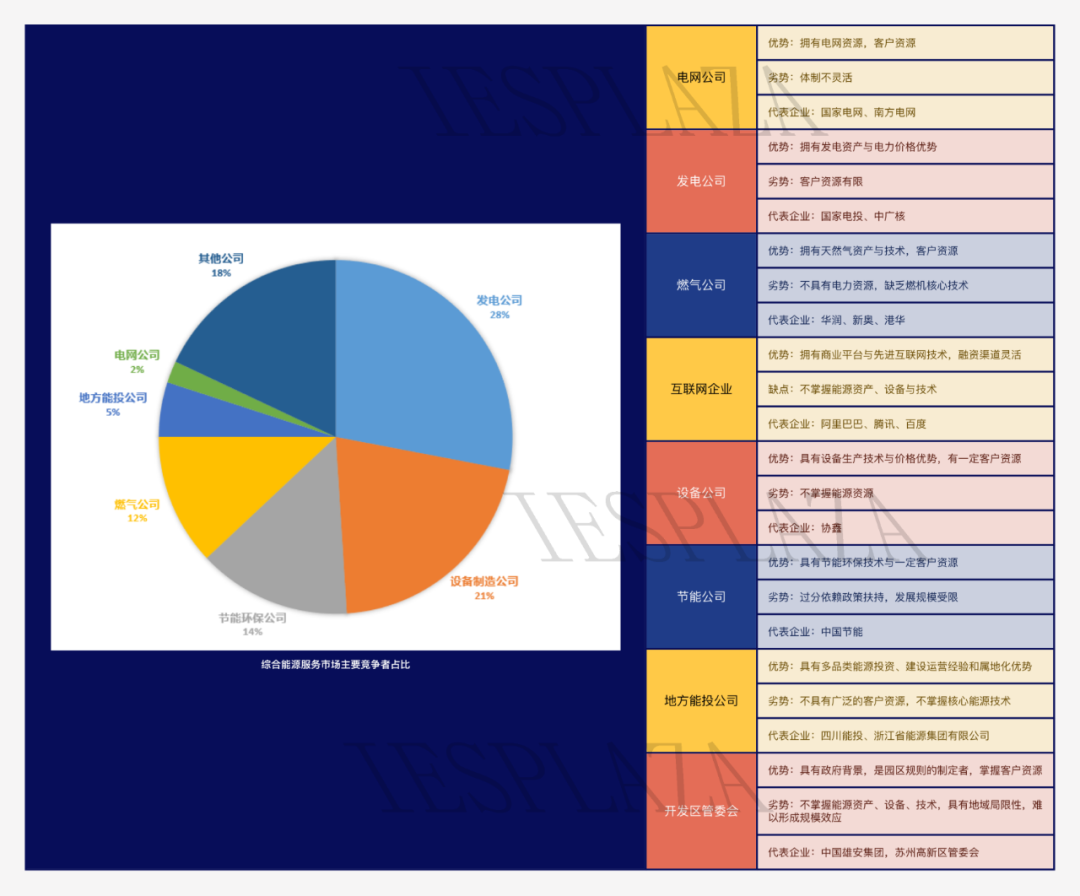

当前,综合能源服务市场汇集了电网公司、燃气公司、发电公司、地方能投、节能环保公司、设备制造公司、互联网公司等不同来路、不同背景的企业。

一个显著的特点是,这些企业都是在转型发展综合能源服务,而非新成立的企业。这也从侧面说明了这个行业的一个显著特点:这是一个涉及面广的新业态,能够吸引不同细分领域的企业进入,但其同时又是一个门槛较高的行业,一个没有任何核心能力基础即便有“钱”的企业也很难进入到这一市场。

▲综能市场的主要竞争者

(参考:《综合能源服务-能源互联网时代的战略选择》

电网公司的主营业务为配售电、节能、电力运维等,相比于其他能源服务商,电网企业拥有庞大的电网资产和雄厚的技术、人才、客户等资源优势,具备做强做优做大综合能源服务业务的基础,依托深入用户侧的资源网络,电网公司开展综合能源服务业务具有近水楼台的显著优势。

发电公司在用户侧的主营业务为售电、分布式发电等。发电公司的综合能源服务业务一般采用“售能+服务”的商业模式,以基本的电力、热力等销售为主,以附加的增值服务模式为辅,围绕用户能效改善、能效诊断、节能优化、能源托管、设备运维等服务,实现个性化、清洁化、智慧化和综合化的服务业务。发电公司虽然也有一定的客户资源,但其客户资源网络没有电网公司那么密。

电网公司与发电公司、地方能投都是央企和国企,除了优质的客户资源外,他们的另一个显著优势是,融资成本低、抗风险能力强。

但国企的体制灵活性较差,人、财、物高度集中,管控能力强,缺乏足够的市场灵活性,难以与客户签订差异化、定制化服务。此外,其研发投入资金占比普遍不高,没有核心技术优势,陷入关系型营销困境的概率较大。

燃气公司主要业务为分布式天然气三联供等,重点可开展以气为中心的综合能源服务项目。城燃企业在天然气产业链上掌握了大量重资产,同时拥有丰富的大客户资源。如城燃集团转型发展综合能源服务的典型代表港华燃气在2021年11月正式更名为港华智慧能源,开始从燃气公司到综合能源服务商的全面转型,并将自身定位为零碳智慧园区综合能源服务商。

节能公司的主营业务为能耗监控及诊断、设备节能改造升级等。节能公司掌握先进的节能环保设备和技术,贴近于用户,具有一定的先天优势。在某种程度上来看,综合能源服务也可以视作是节能服务的升级版,如国网综合能源服务集团的前身即为国网节能。

设备公司主要业务为设备销售、运维等。设备公司具有设备生产安装运维一体化的优势,可广泛参与到综合能源服务业务,产品创新速度快,具有设备生产技术、价格优势。然而,由于综合能源服务行业标准化的缺失,设备生产企业水平参差不齐,技术水平、性能指标参数各有不同,服务效果差异较大。

互联网公司拥有强大的商业平台、先进的互联网技术,成熟的商业模式,灵活的融资渠道等。然而,由于能源行业存在一定壁垒,互联网企业很难掌握能源资产、设备与技术,易受到能源企业的排斥。若互联网企业能从能源数据等方面切入综能服务领域,形成综合能源服务平台经济体,其竞争力不可小觑。

互联网公司是另一强有力的竞争者,也可以说是综能服务竞技场中的不确定因素。互联网公司以平台性业务为主,具有先进的数字化技术与海量的客户群体,如果能够抓住时代机遇,获取能源数据信息,顺利切入能源平台型业务,也有可能跻身综合能源服务市场的头部。

综合能源服务系统需要多种能源的互相转换,而非传统的“电归电,热归热、气归气”。竞争者们在增强自身竞争力,强化“排他性”的同时,也应增强“互补性”,积极寻求合作,实现实施主体上的“综合”。