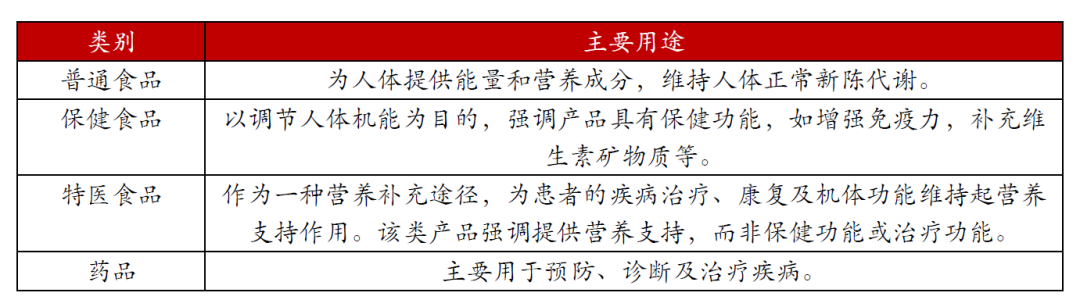

特医食品的定义

我国GB 29922—2013《特殊医学用途配方食品通则》将特殊医学用途配方食品(特医食品,Food for Special Medical Purpose,FSMP)定义为“是一种为了满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配置而成的特殊食品。”简单理解是需要医疗准入的营养食品,须以医学和营养学为基础,并有科学依据证实产品的安全性及有效性。

我国特医食品发展起步较晚,过去多以“肠内营养制剂”纳入药品管理,2015年修订的《中华人民共和国食品安全法》将特医食品正式规范化管理,明确了特医食品的定位和定义、分类、技术要求和生产加工规范。

特医食品的临床价值

据《我国临床营养学科的现状与存在问题》中统计数据显示,我国住院患者中约有65%需要临床营养支持,但其中没有得到有效营养支持的患者占比70% 。国家统计局数据显示,我国2018年住院人数约为2.5亿。因此推测我国住院患者中约有1.6亿人存在营养风险,其中约有1.1亿人没有得到有效的营养支持。

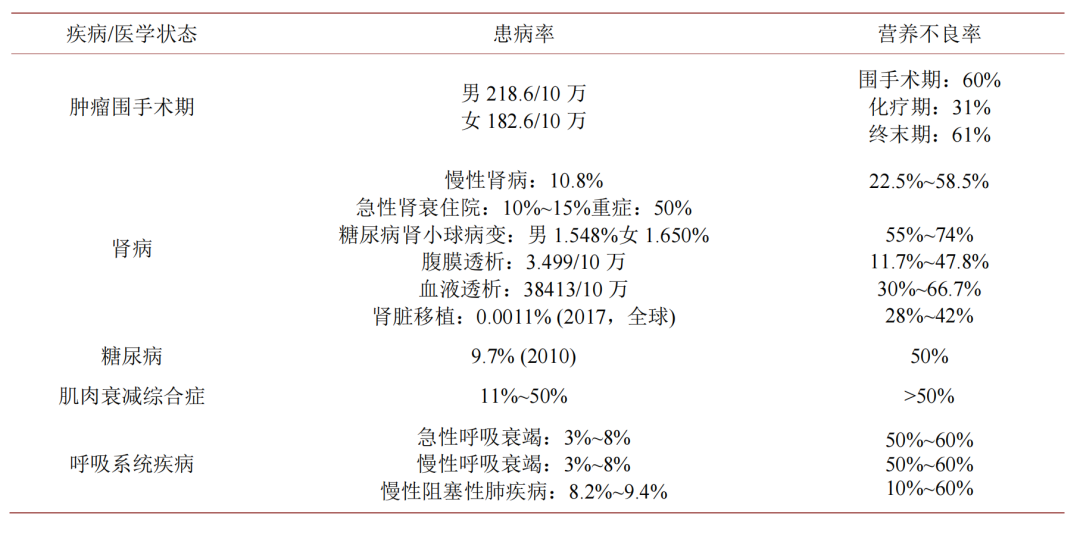

严重营养不良是导致并发症发生率、病死率、住院时间、住院费用及再住院率增长的危险因素,各种疾病营养不良发生率如下表。特医食品能够改善病人营养不良状态。其具有的免疫调控、减轻氧化应激、维护胃肠道功能与结构、降低炎症反应、促进伤口愈合等功能,最终能够对患者起到提高生存率、缩短住院时间、减少相关花费、减少再住院次数、减少并发症等作用。 我国临床营养风险占比65%,接受有效营养支持的住院患者仅有13%。按照我国2018年医疗总费用59000亿人民币计算,如果减少20%的花费,可以节省超1万亿人民币。

数据来源:Formula Food for Special Medical Use: A Novel Way of Clinical Adjuvant Therapy

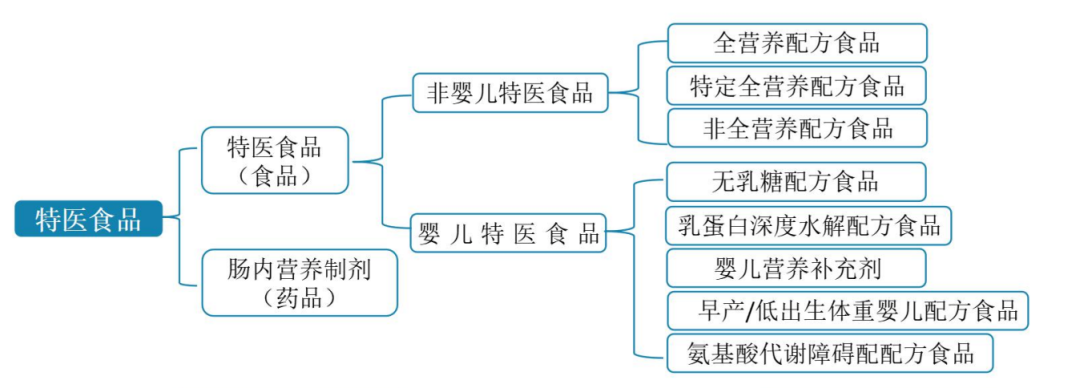

特医食品分类及特点

2017年开始有特医食品通过注册,截至目前,已通过国家食品药品监督管理总局/国家市场监管总局注册的特医食品一共104个,包括特殊医学用途婴儿配方食品44个、全营养配方食品和非全营养配方食品59个、特定全营养配方食品1个(肿瘤)。

婴儿特医食品(0-12个月)包括无乳糖配方或低乳糖配方、乳蛋白部分水解配方、乳蛋白深度水解配方或氨基酸配方、 早产儿/低出生体重婴儿配方、母乳营养补充剂、不含或仅含有少量与代谢障碍有关的氨基酸。

全营养配方食品:需要全营养补充或营养支持的人群,作为单一营养源。如:针对体弱、长期营养不良、长期卧床全营养配方食品。

特定全营养配方食品:满足特定疾病、并发症或医学状况下需对营养素全面补充人群。常见的产品有13种:糖尿病、呼吸系统疾病、肾病、肿瘤、肝病、肌肉衰减综合、炎性肠病、创伤、感染、手术及其他应激状态、胃肠道吸收障碍、胰腺炎、脂肪酸代谢异常、肥胖、减脂手术。

非全营养配方食品:需要补充单一或部分营养营养素的人群。不适用于作为单一营养来源。包括营养素组成 (如蛋白质、脂肪、碳水化合物) 、电解质、流质配方、氨基酸代谢障碍配方等。

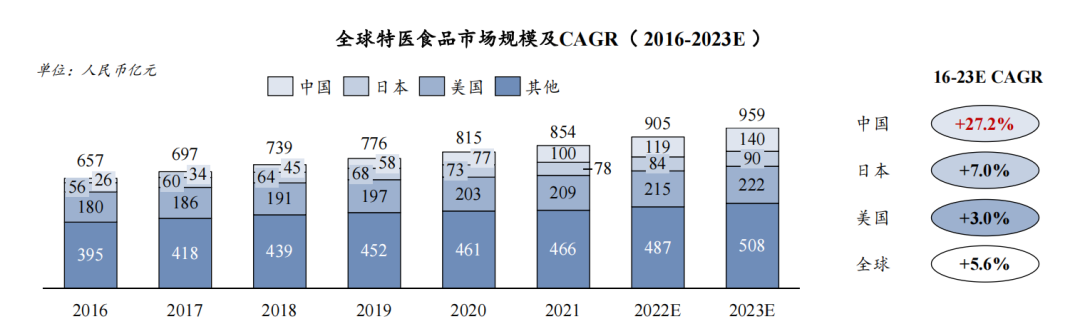

特医食品市场规模

2015年后,随着相关国家标准和监管法规的出台,我国的特医食品产业发展迅速,2016年,我国特医食品市场规模仅占全球市场的3.9%,2020年该占比已升至9.5%,达到77.2亿元,2016-2023E市场规模年均增速27%。对比海外市场,中国处在早期阶段且具备高增长潜力。

数据来源:艾媒咨询《2021年中国特医食品产业运行大数据监测分析报告》

从产品类型上看,全球上市的特医食品中,有近半数为医用婴儿营养配方, 雅培、雀巢和达能仍是全球特医食品市场前三的竞争者,三者2019年销售之和占到整个市场的70%。

国内特医食品被国外垄断,且国产产品原料多数依赖进口,形态以粉剂为主,包括纽迪希亚制药有限公司、雅培制药有限公司、雀巢公司等。国内特医食品企业原料大多数依赖进口原料。产品以粉剂为主,液体为辅,与发达国家粉剂、液体、半固体、固体各品类发展的格局差距较大。

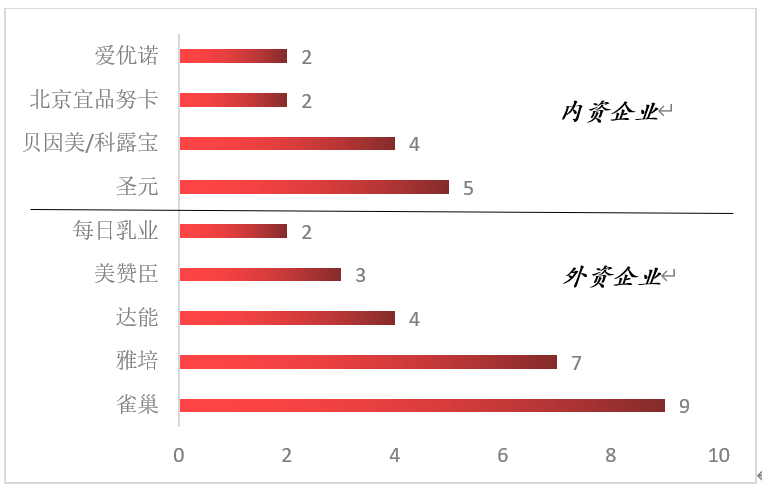

婴幼儿特医食品国内竞争情况

婴幼儿特医食品行业玩家主要以雀巢、雅培、达能等国际食品、营养品巨头,和圣元、贝因美、美赞臣等国内大型乳品公司为主。内外资企业产品注册证书数量如下。

标杆企业:达能集团

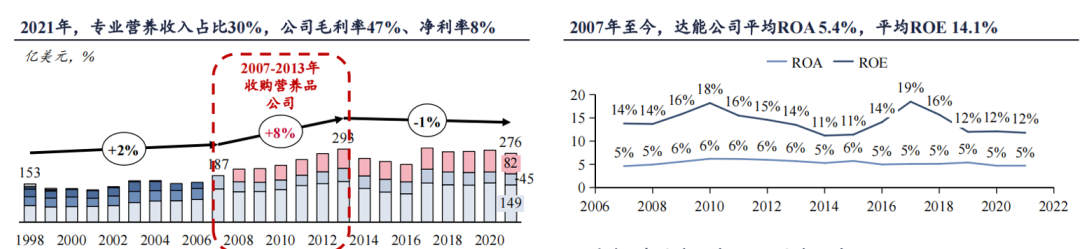

达能集团在2001年-2004年的净销售额开始出现销售额下滑,其饼干和谷类食品业务销售额下降最为明显,为了应对危机,达能集团制定了“健康食品”战略,尤其是在2007年收购纽迪希亚进军食品健康领域,业务线划分为四类:基础乳制品和植物基产品,水和饮料、婴儿食品和特医食品;达能集团的营收迅速增长。

2007年,婴儿食品业务线的成立为达能集团带来了盈利增长。2008年达能利润同比增长34%,其中婴儿食品占据18.4%的总销售额,连续10年,婴儿食品占比逐渐攀升,2016年婴儿食品销售额占据23%的总销售额。

随着中国特殊医学用途配方食品政策逐渐开放,达能集团加大在中国的投资力度,从而发展在中国的特殊营养食品业务。早在1995年纽迪希亚就进入中国市场,上市了整蛋白肠内营养粉剂“能全素”和短肽肠内营养粉剂“百普素”,将肠内营养的概念带入中国。2000年,纽迪希亚在无锡建立国内首家肠内营养制剂生产基地。2016年,特医食品新政发布,纽迪希亚旗下纽康特成为中国第一个获批的特医食品。2018年,达能集团投资2.3亿欧元在无锡工厂建立液体特医食品项目生产线。

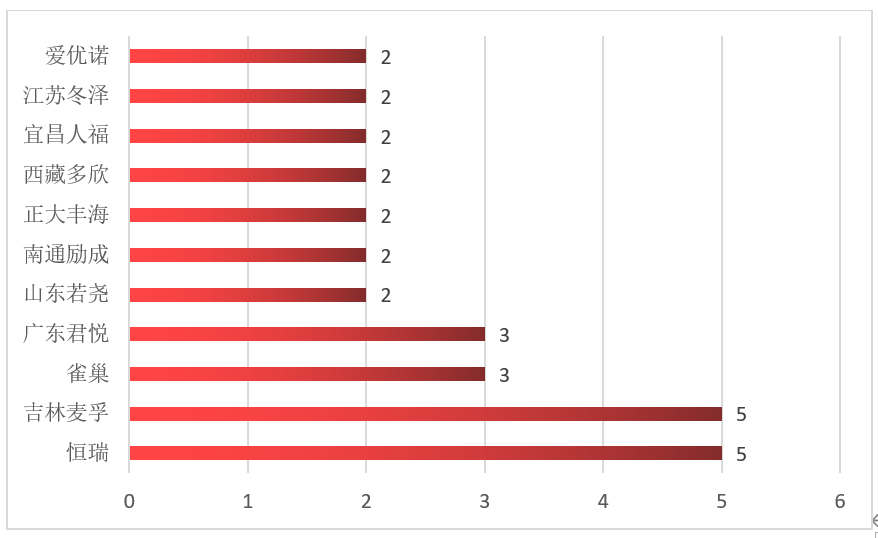

成人特医食品国内竞争情况

成人特医食品行业玩家主要以内资企业居多,包括恒瑞、吉林麦孚、广东君悦、正大丰海等。内外资企业产品注册证书数量如下。

恒瑞医药2016年6月成立全资子公司苏州恒瑞健康,布局特医食品领域,恒瑞健康在2017年5月正式向药监总局提交特殊医学用途配方食品注册申请,完成生产线建设、设备及工艺验证。截至目前,已有希瑞甄、希瑞怡、乐棠、乐赋、乐潼在内的五款产品成功获批。类似恒瑞的制药企业切入特医食品赛道具有先天优势,已有药品管线与特医食品的目标人群存在重合度,同时公司研发能力、注册、临床试验、市场销售和渠道铺设等方面具备经验优势。尤其在商业化方面,前期推广重心在医院,首次购买需要医生推荐和处方。本质是药品推广能力在特医领域的复用。其次才是从医院渠道扩展到消费端综合渠道的能力,比如:线下药店、商超和电商等,逐步建立品牌认知度。

特医食品发展趋势和入局门槛

婴幼儿特医食品属于极度刚需市场。据原卫生部统计数据,我国出生缺陷总发生率约为5.6%,仅婴幼儿牛奶蛋白过敏发生率高达2%~7.5%,由此据患病率测算估计,我国每年至少有约100万以上的特殊医学状况或特殊营养需求的婴幼儿诞生,同时婴幼儿的特殊医学状况症状明显,受到父母高度重视,婴幼儿特医食品的市场广阔且稳定,成长性很强。

成人全营养配方食品市场相对混乱,无需临床试验进行注册申报,监管力度最松,壁垒度较低。59款为成人全营养配方食品和全组件品类,其中只有4款为雀巢、雅培等国外巨头公司生产。市场参与者众多,混乱度较大,市场成熟度较低。

成人特定全营养配方市场门槛高,具有严格注册程序和技术要求,规定了申请和注册条件与程序、产品研制、临床试验、标签和说明书的要求,目前相关的临床试验技术指导原则仅有肿瘤、糖尿病、肾病三类疾病。雀巢公司生产的“速熠素”也是我国唯一一款成人特定全营养配方食品。

不管是医药企业还是乳粉企业,布局特医赛道绝非易事,需要企业具备多元化的能力。

首先产品准入方面,以《食品安全国家标准特殊医学用途配方食品通则》等为主要监管政策,部分产品需要自行逐批全项目检测或提交临床试验报告才能进行注册申报。研发到审批也需要2-3年时间。

其次,需要重资产投入研发和生产线建设,要求企业有自主生产能力,不可与药品和普通食品生产共线,尤其是婴幼儿特医食品,成品出厂应当自行逐批全项目检验,且每年至少1次对全部出厂检验项目的检验能力进行验证,要求安全性、营养充足性以及临床效果均需要经过科学证实,应当进行影响因素试验、加速试验和长期试验。

最后,商业化要求有精细化的营销能力,市场和销售队伍需深刻理解医院和医生的需求,提供类医药代表的专业服务能力,深耕医院渠道,拓展消费类综合渠道,建立品牌认知。

END