微信推送规则变更,不想错过好文推送的朋友们,请点击顶部蓝字“财务必读”进入公众号主页,点击右上角“…”,将财务必读设为星标⭐️

近期,各地税局都开始通报稽查名单和稽查报告,2023年最严稽查要来了吗?

212户被查

400户被列入重点名单!

2023年的税务稽查力度有多大?我们来看看最新消息:2、成都稽查局抽查212户,查补税款14.37亿元3、江西稽查局下发通知,将400户纳税人列入重点稽查对象《通知》中明确:对于纳税人涉嫌偷逃骗抗税和虚开发票等违法行为,要经由下级稽查局上报上级稽查局进行处理。

2023年起,千万别碰这10条红线!

企业立刻对照自查!

税务局是怎么找到你的?对照自查,是不是触碰了这10条红线!注意:虚开发票不只是说公司虚开了发票才算虚开,同样你接受虚开的发票也是虚开发票。

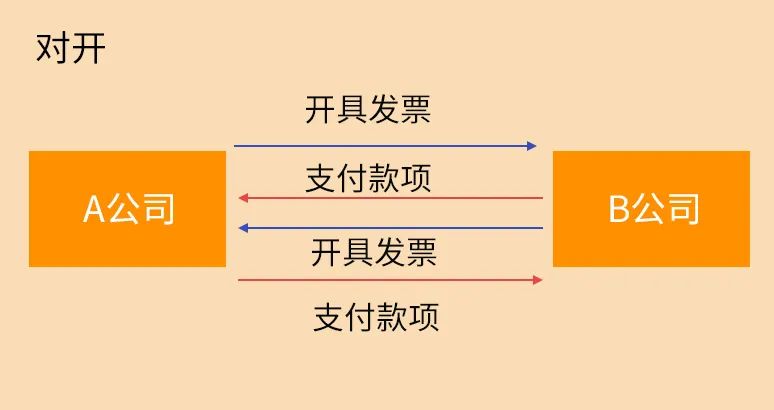

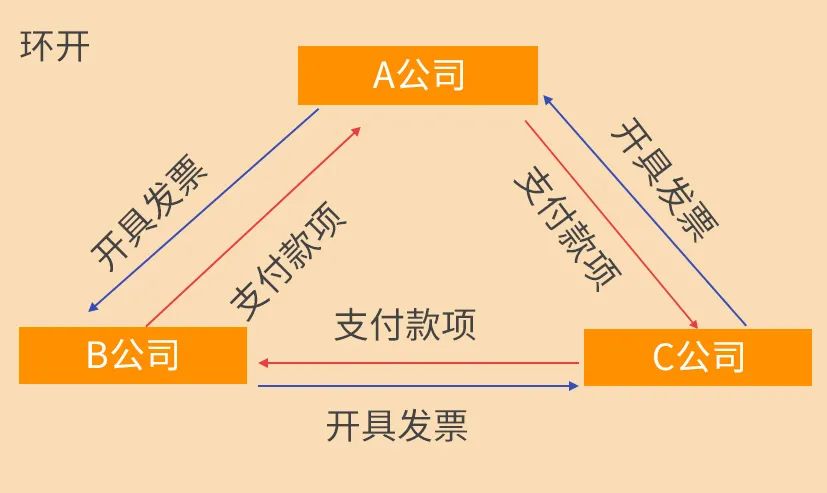

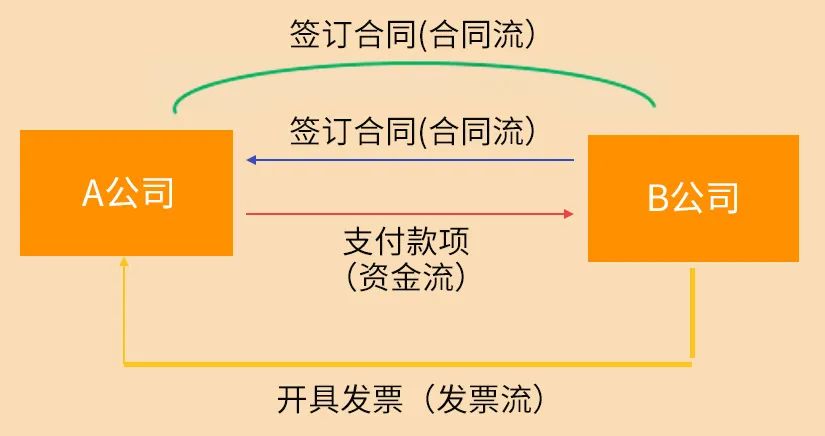

对开、环开发票虽然属于闭环抵扣,未少缴税,也未给国家造成损失。但是,它是基于没有真实业务的情况下开具的发票,属于虚开发票,同样会面临相应的处罚。三流一致就是资金流、发票流、货物流相统一,有的会加上合同流,也就是四流一致。

如果三流或四流不一致,很可能被税务机关判定为“虚开发票”,面临处罚。

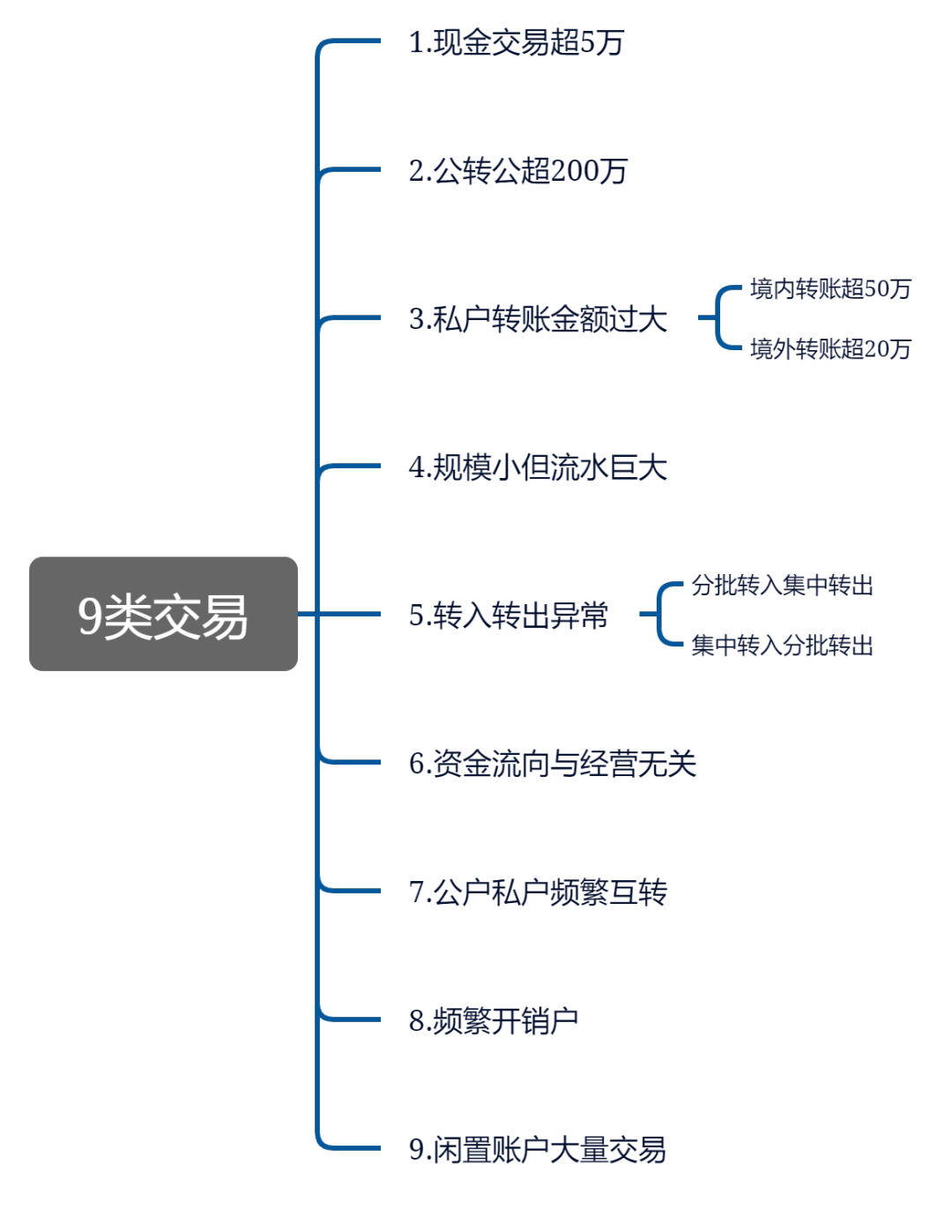

去年央行刚刚发布了大额现金管理试点,这无疑也是释放了一个信号,通过私户来隐匿收入实属自投罗网。

下面头条君给整理了9种情况会被重点监管,请收藏~~~

红线五:买发票、虚列工资等多列支出买发票相当于虚开发票,这种行为不仅进项税转出、税前调增,还要面临巨额罚款和滞纳金,甚至会受到刑事处罚。

红线五:买发票、虚列工资等多列支出买发票相当于虚开发票,这种行为不仅进项税转出、税前调增,还要面临巨额罚款和滞纳金,甚至会受到刑事处罚。

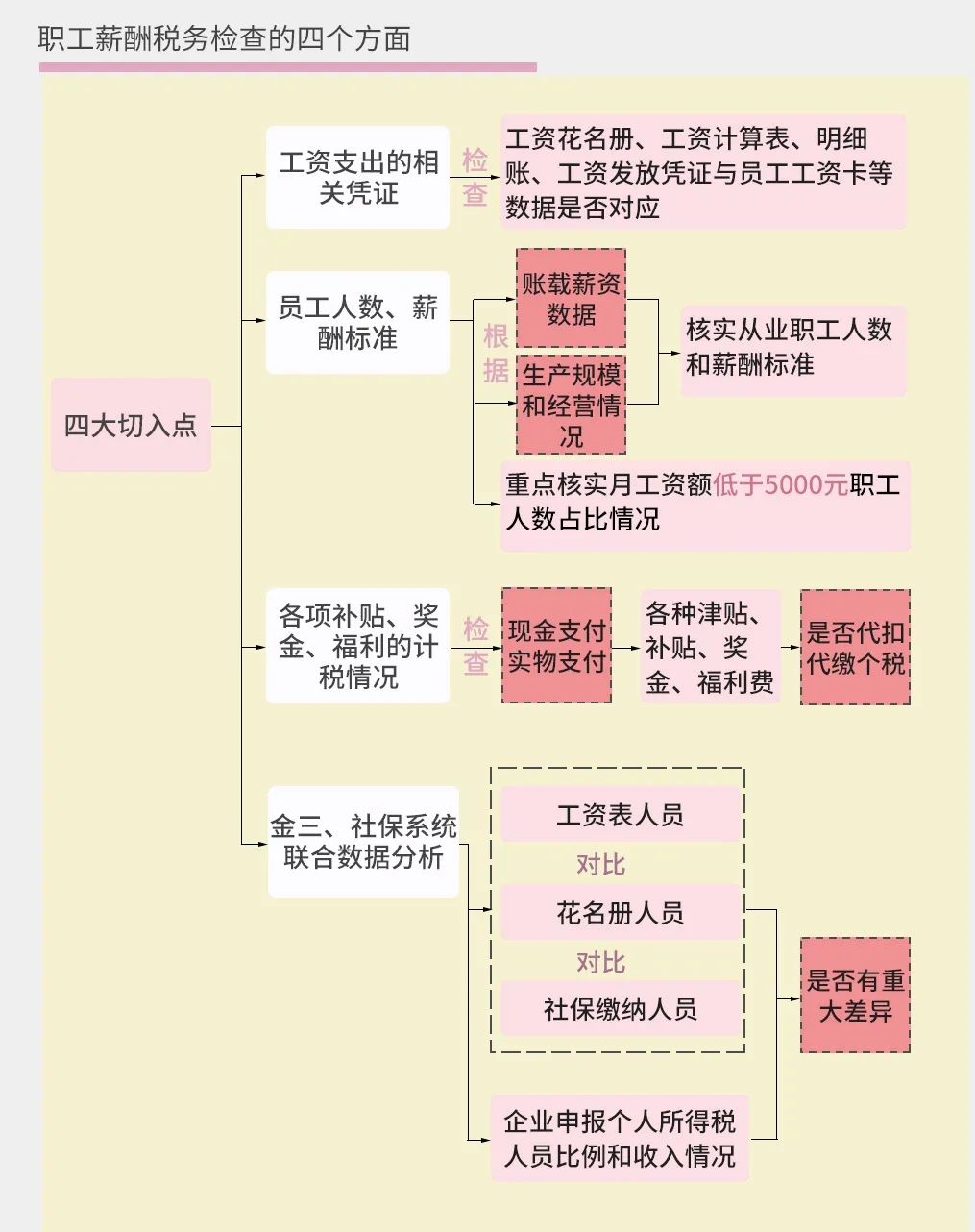

“工资表”也将是税局稽查的重点方向,刚刚实行个税汇算清缴,税局就接到了不少纳税人的投诉电话:莫名其妙“被任职”,凭空多了份“收入”。不用想,被投诉的企业都被税局稽查了。在此奉劝老板会计们不要再在工资上动小心思了。

2023年个税也是被稽查的重点,随着个税申报系统不断完善,冒用身份、编造虚假工资等都很容易被稽查。

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

现大数据时代,多部门(税务、海关、银行等)信息已共享,再想通过以前方法骗取出口退税已经不现实。

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,很快就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

在此提醒,一定要做好存货管理,统计好进销存,定期盘点库存,做账实差异分析表。再者,违法的事情不要做,不要开具与实际经营不符的发票。

零申报是指纳税人或扣缴义务人没有发生应税行为。“长期”,通常情况下认定为半年。

1、税务机关将纳税人纳入重点监控范围,并按照相关规定进行纳税评估,在评估过程中发现其存在隐瞒收入、虚开发票等行为,要求其补缴当期税款与滞纳金,并可按规定对其处以罚款,情节严重的移送稽查;

2、纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D纳税人,承担D纳税人后果;3、对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

4、税务机关通过核查,可以按照相关规定采用成本费用公式核定纳税人收入。

除此之外,如果你的企业属于高新企业等税收优惠认定企业,或者税负率异常等,也会受到税局的重点“关照”。

最后,头条君奉劝各位老板和会计,一定对照自查,莫碰红线,否则一定会得不偿失,追悔莫及!

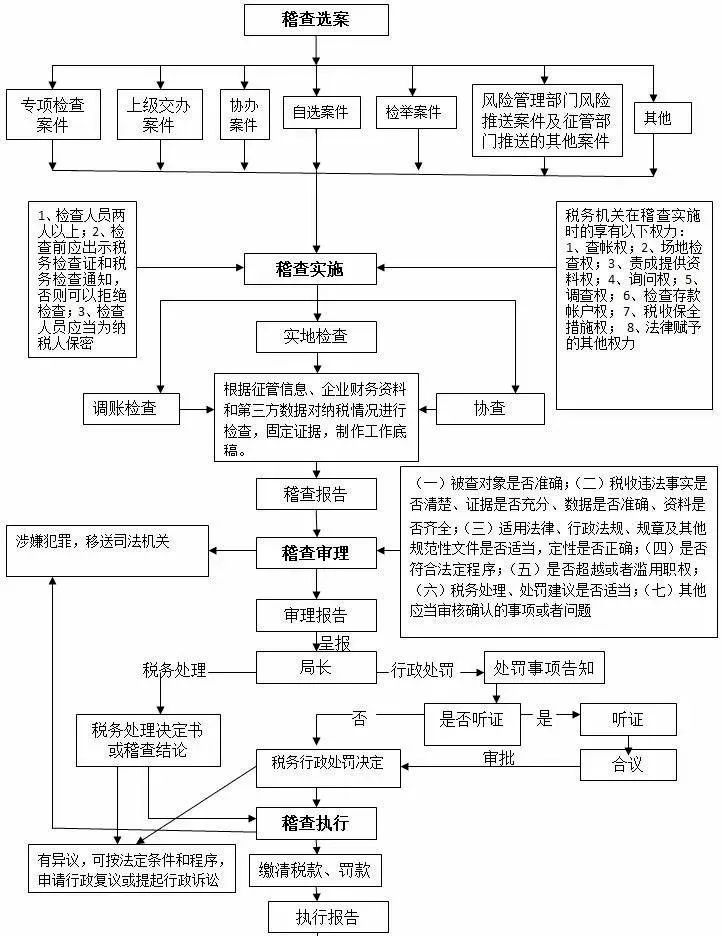

税局一般都怎么查企业

为什么有的企业常被税务局“惦记”?其实,是有原因的!下面我们来看看税务局是怎么确定稽查对象的,你就明白了为什么总被“惦记”了!税务局设置风险控制管理部门,会根据“大数据”进行分析,一旦发现企业纳税情况有异常,就会第一时间把风险提示推送到稽查部门,进而稽查部门对企业进行检查。

这个主要是来源于公司内部人员、竞争对手等等。针对此种情况,举报的信息一般是比较准确的,一查一个准。

安排案源,就是指税务机关根据年度稽查工作任务安排,对辖区内的重点企业、行业进行定向检查。

企业存在以下这些情况之一的,被“抽中”的可能性非常大。

2)、2个年度内2次以上被检举且经检查均有税收违法行为的;随着大数据的到来,以后可能最了解你的就是税务局了~

税务局稽查时有以下权利,再碰到税局稽查时,一定要积极配合,千万不要像上述案例那样,不按时提供资料,造成惨案~

其实,面对税务稽查时,即使你的企业真的存在违法行为,你以为你不配合、一句我不知道,真的能把税务局糊弄过去,想法真是太天真了!来源:税政第一线,素材来源:千慧会计代理、税政第一线、税务学苑等。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

添加老师进群

?